As políticas que estão sendo adotadas para o combate ao Covid-19: Experiência internacional e o Brasil

O Observatório de Política Fiscal divulga um levantamento das principais políticas adotadas ou em discussão nos principais países e no Brasil. O levantamento pode ser lido aqui.

Em geral as medidas buscam aliviar o fluxo de caixa das empresas, repor renda das famílias e reforçar a capacidade dos sistemas de saúde. Nem todas as medidas tiveram impactos financeiros anunciados. Nos EUA, os valores discutidos já chegam a 6,3% do PIB, mas há uma negociação em andamento no Congresso para elevar para 11,3% do PIB.

No Reino Unido, o total de medidas anunciadas chegou a 17% do PIB. A medida mais significativa é a disponibilização de garantias públicas em montante de até £330 bilhões. A garantia pública reduz risco dos empréstimos bancários. Se o devedor não pagar o banco, o governo cobre o prejuízo. No último dia 20, o Tesouro Britânico anunciou que reporá até 80% da renda dos trabalhadores em lay off até o salário de £2.500 por mês, um patamar superior à renda mediana. Esse é o mais expressivo programa de transferência de renda, cujo impacto financeiro não foi anunciado. Mesmo sem anunciar esse valor, o que o Reino Unido já anunciou ultrapassa os 17% do PIB.

A Espanha, por sua vez, anunciou um programa que até o momento atinge 17% do PIB. Além de garantias públicas para empréstimos e programas de renda para os informais, existem ações para garantir serviços públicos básicos como eletricidade, acesso à água e internet e manter a renda com a suspensão de hipotecas imobiliárias. A Alemanha e a França vão em caminhos muito similares. Só em volume de garantias, o suporte oferecido para as economias foi de 12% e 13,1% do PIB, respectivamente.

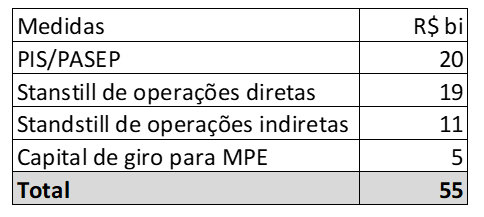

No Brasil, o governo anunciou uma série de medidas. Nessa confusão de anúncios, é importante evitar duplicidades na conta. No último dia 22/03, o BNDES anunciou 4 medidas, sendo que duas já haviam sido anunciadas pelo Ministério da Economia: a fusão do PIS com o FGTS e a disponibilização de R$ 5 bilhões para capital de giro de MPEs. Assim, dos R$ 55 bilhões anunciados, apenas R$ 30 bilhões podem ser considerados novos.

No entanto, as demais linhas são renegociações de operações de crédito em condições que não parecem muito favoráveis. No caso das operações indiretas, em que o risco fica com o banco operador do financiamento, a taxa cobrada é composta de TLP+comissão do BNDES+ spread do banco operador. Essa taxa deve ficar acima de 6,3% em termos reais podendo se aproximar de 9% em termos nominais (2% de TLP + 1,25% de comissão +3,0% de spread + inflação). Considerando que a Selic irá desabar nos próximos meses, essas linhas não parecem nem um pouco competitivas para a imensa maioria das operações e não deve rodar. Nas operações diretas, o BNDES deve operar melhor.

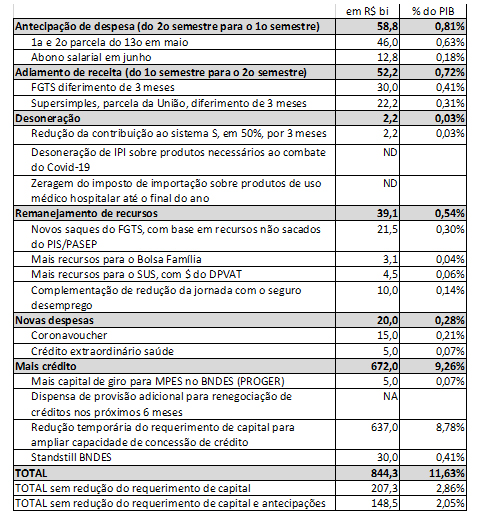

Na tabela abaixo, segue a descrição de todas as medidas fiscais e para fiscais anunciadas pelo governo. O total é de R$ 844 bilhões (11,6% do PIB) o que parece expressivo. No entanto, a medida com maior impacto é a redução do requerimento de capital dos bancos que liberou R$ 672 bilhões para ampliar a capacidade de crédito. Como essa medida não tem natureza fiscal e o governo só deve participar dela na medida em que os bancos públicos forem mais arrojados, é importante avaliar o total das medidas excluindo essa ação. Ao fazer isso, percebe-se que o total anunciado é absolutamente insuficiente e atinge 2,86% do PIB. Ainda se considerarmos que muitas ações se referem a antecipações de despesa que terão impacto muito pequeno, pois a crise será mais duradoura, o total anunciado é ainda mais inexpressivo atingindo apenas 2,05% do PIB. Comparado com o que outros países estão fazendo que está se aproximando de 20% do PIB, o pacote brasileiro ainda está deixando muito a desejar.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário