A renegociação das dívidas estaduais

O Senado Federal aprovou o PLP 121/2024 que renegocia as dívidas estaduais com o Governo Federal. O Projeto tramitará, a partir de agora, na Câmara dos Deputados. A aprovação do PLP é o novo capítulo de uma série de rodadas de refinanciamentos das dívidas estaduais que se intensificaram a partir de 2014.

O PLP 121/2024 estabelece critérios para renegociação das dívidas estaduais (Lei 9.496, Lei 8.723, LC 159 e 178 e MP 2192-70) por meio do Programa de Pleno Pagamento de Dívida dos Estados (Propag). As dívidas serão reestruturadas em 30 anos por meio de 360 parcelas.

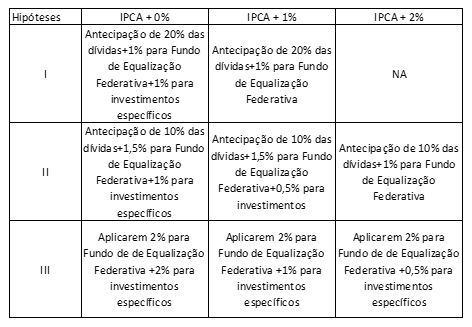

A correção dessas dívidas, a partir da adesão ao Propag, será feita a partir das seguintes possibilidades:

Ou seja, a depender do montante que cada Estado deseje antecipar das dívidas, do aporte no Fundo de Equalização Federativa ou do montante de investimentos específicos no próprio Estado, é possível que o indexador da dívida seja reduzido para algo entre IPCA +2% a.a. e IPCA apenas.

Os aportes realizados por cada Estado no Fundo de Equalização Federativa serão anuais e os gastos realizados para os investimentos específicos no próprio Estado serão fiscalizados pelos respectivos TCE’s, uma evidente fragilidade da proposta.

A lista de investimentos específicos no próprio Estado contempla: educação profissional técnica de nível médio, infraestrutura de universalização de ensino infantil, educação em tempo integral, infraestrutura de saneamento, habitação e transportes, segurança pública e adaptação às mudanças climáticas. Os recursos utilizados no Fundo de Equalização Federativa também devem obedecer tais destinações.

É muito provável que a estratégia dominante dos Estados, no âmbito do Propag, seja escolher a situação III da opção pelo pagamento com IPCA+0% a.a.

Essa é a situação mais barata, pois elimina a necessidade de amortização de um percentual elevado da dívida. Ademais, o que o Estado economizará com a redução dos indexadores poderá reverter em benefício próprio com maiores gastos ou na transferência para o Fundo de Equalização Federativa.

O Fundo de Equalização Federativa será repartido pelos critérios do FPE com peso de 80% e pelo inverso da relação dívida consolidada e a receita corrente líquida de cada Estado com peso de 20%. Ou seja, o Fundo de Equalização Federativa dará pesos maiores a uma combinação entre os Estados do Norte e Nordeste e os Estados menos endividados.

O PLP 121/2024 lista várias formas em que o abatimento de dívida poderá ser realizado:

- Transferência de recursos financeiros;

- Participações societárias;

- Bens móveis ou imóveis;

- Cessão de créditos líquidos e certos com o setor privado ou à União;

- Cessão de créditos inscritos na dívida ativa e;

- Direitos do Fundo Nacional de Desenvolvimento Regional (FNDR), criado pela Reforma Tributária.

Com exceção da antecipação por transferência de recursos financeiros devem existir várias dificuldades na utilização dos demais instrumentos, pois tais ativos não são líquidos e sua precificação correta dele levar a muitos conflitos entre o Governo Federal e os Estados. No caso particular dos direitos futuros do FNDR, o PLP 121 determina que seu valor presente seja calculado usando apenas a taxa de inflação como fator de desconto ao invés da taxa de juros que seria o método correto.

Dessa forma, com uma taxa de desconto menor na precificação dos direitos do FNDR, a amortização seria mais elevada o que ampliaria o subsídio presente na renegociação. É possível que os Estados tenham interesse em usar esse dispositivo tendo em vista que poderiam utilizar recursos futuros de outros mandatos, possivelmente de outros governantes eleitos. Mas cabe ressaltar, que há dúvida jurídica sobre aplicação desse dispositivo tendo em vista que o FNDR tem previsão constitucional distinta da amortização das dívidas de que trata o PLP 121/2024.

Nos primeiros cinco anos, o PLP 121/2024 prevê uma regra de transição que propõe uma escada de pagamentos para os Estados que aderiram ao Regime de Recuperação Fiscal (RRF). No primeiro ano, os estados pagarão apenas 20% da parcela devida, 40% no segundo ano e assim por diante até completar 100% no quinto ano. Atualmente, esses Estados possuem uma regra de transição mais suave de dez anos.

Avaliação geral de impacto da renegociação

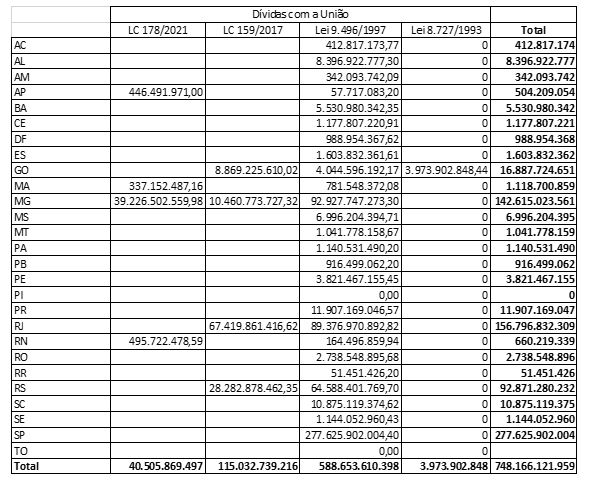

O novo acordo renegocia vários tipos de dívida. Realizando uma consulta aos dados da STN, constata-se que o total renegociado deve atingir aproximadamente R$ 748 bilhões. Os maiores devedores são: São Paulo (R$ 277,6 bilhões), Rio de Janeiro (R$ 156 bilhões), Minas Gerais (R$ 152 bilhões) e Rio Grande do Sul (R$ 96,8 bilhões). Juntos esses Estados representam 89,5% do total. Os demais Estados, portanto, possuem dívida bem menor.

Fonte: STN. Não considera as dívidas referentes à MP 2.192-70.

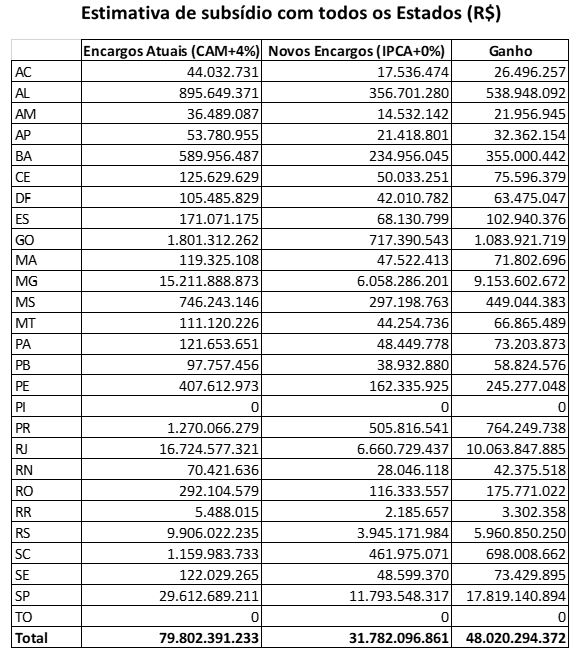

Aqui cabe uma observação importante para que a questão financeira seja bem compreendida. O Governo Federal se endivida aproximadamente com IPCA+6% a.a. e os critérios atuais para o pagamento das dívidas estaduais estão previstos na Lei Complementar 148/2014. De acordo com essa Lei os Estados pagam nas dívidas renegociadas com a União o menor valor entre IPCA+4% ou a taxa Selic.

Assim, considerando a hipótese em que todos os Estados migrarão para o Propag fazendo a opção por IPCA+0% a.a., sem nenhuma amortização extraordinária, estima-se que os subsídios se aproximarão de R$ 48 bilhões em relação aos encargos atualmente definidos em Lei. Evidentemente, os maiores beneficiários são os Estados mais endividados.

Para realizar esse cálculo projetou-se o valor do Coeficiente de Atualização Monetária (CAM) conforme fórmula descrita no Decreto no 8.616/2015 para o ano de 2024 a partir dos dados de expectativa de mercado para os meses restantes a partir de setembro. Esse Decreto estabelece o cálculo do indexador (mínimo entre Selic e IPCA) a partir dos respectivos números índices o que faz com que o seu valor seja um pouco mais elevado do que a inflação do ano corrente. O valor do CAM utilizado nesses cálculos é de 6,41%.

Fonte: STN.

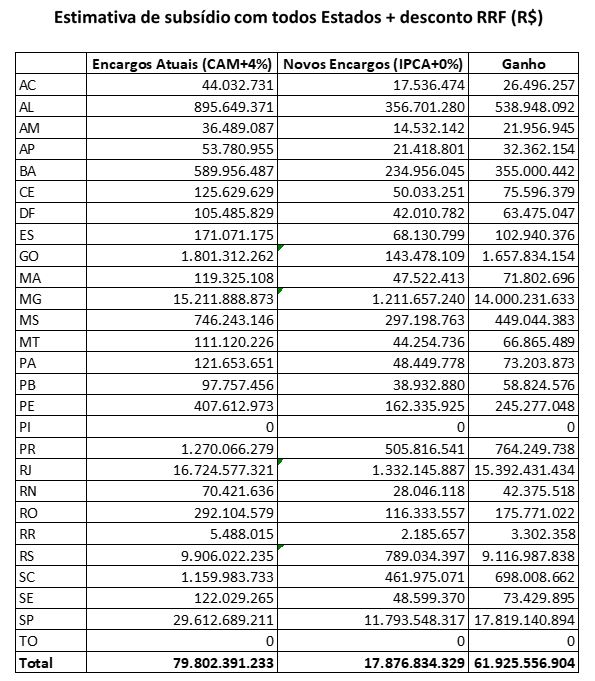

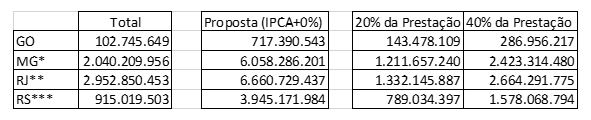

O subsídio estipulado pelo Propag é ainda maior se considerarmos que os Estados em regime de recuperação fiscal, que são os que possuem maior nível de endividamento, pagarão um valor ainda menor nos primeiros anos equivalente a 20% da parcela devida. Nesse caso, se todos os Estados do RRF aderirem ao programa, o subsídio anual no primeiro ano pode chegar a R$ 61,9 bilhões como demonstrado na Tabela a seguir[1]. Participam do RRF: Rio de Janeiro, Rio Grande do Sul e Goiás. Minas Gerais fez o pedido de adesão em 2022, mas ainda não entrou no regime.

Apesar dos benefícios envolvidos serem bastante significativos, os Estados que se encontram no regime de recuperação fiscal pagam uma prestação bem pequena, atualmente. O RRF dispõe de uma escada de pagamento que estabelece uma transição de dez anos para que os Estados voltem a pagar a integralidade do que é devido. A Tabela, a seguir, compara o total pago pelos quatro Estados que estão no Regime de Recuperação Fiscal com a parcela que deveriam pagar no primeiro e segundo anos do Propag[2].

A decisão de aderir ao Propag não é óbvia para esses quatro Estados. Apesar das prestações estimadas se mostrarem inferiores aos valores atualmente pagos (com exceção do Goiás), os Estados ainda terão que contribuir com o Fundo de Equalização Federativa o que torna a adesão ao programa inicialmente mais custosa.

Tomando o caso de MG como exemplo, além de R$ 1,2 bilhões da primeira parcela, o Estado deveria aportar R$ 2,8 bilhões no Fundo de Equalização Federativa e ampliar seus investimentos próprios no mesmo montante, totalizando gastos de R$ 6,8 bilhões. É, portanto, uma decisão com impacto financeiro bastante significativo. Se tais Estados optarem por não aderir ao programa, os subsídios devem cair para R$ 21,8 bilhões no primeiro ano.

Essa questão cria um problema bastante importante. Apesar do programa se tornar muito mais barato com a não adesão dos quatro Estados integrantes do RRF, o problema principal que é criar uma forma que estimule os Estados em dificuldades financeiras a pagar suas dívidas não terá sido resolvido e daí a proposta não se justifica.

Sem adesão dos Estados do RRF, a proposta terá se tornado apenas um grande benefício fiscal para os Estados que não tem dificuldade de honrar suas prestações. Tramitar uma proposta com esse resultado não tem muito sentido. Muito provavelmente, esse tema deverá ser tratado durante a tramitação na Câmara dos Deputados porque parece ser o ponto principal de toda essa renegociação.

Sobre o tema dos condicionantes, o PLP 121/2024 estabelece apenas que um limite para o crescimento da despesa para os Entes que aderirem ao Propag:

- IPCA+0%, caso não tenha ocorrido aumento de receita primária no ano anterior;

- IPCA+50% da variação real positiva da receita primária apurada, caso o Estado tenha apurado resultado primário nulo ou negativo;

- IPCA+70% da variação real positiva da receita primária apurada, caso o Estado tenha resultado primário positivo.

Existem muitas exclusões desse limite sendo as mais importantes as despesas com saúde e educação relacionadas ao mínimo constitucional, das despesas financiadas com transferências obrigatórias da União e as próprias obrigações criadas pela renegociação. Por um lado, tais exclusões refletem as dificuldades do Governo Federal em alinhar a regra de vinculação de despesa aos mínimos constitucionais o que requer algum tipo de ajuste, optando-se pela sua exclusão. Por outro lado, a regra define que o ajuste deve se dar sobre os gastos que não tem fonte de financiamento adequadamente definidos.

Impacto distributivo da renegociação

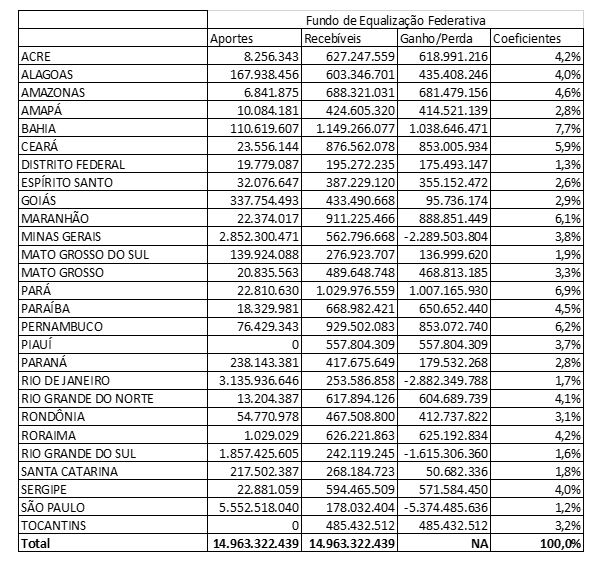

Além do impacto fiscal, o PLP 121/2024 possui um grande impacto redistributivo a partir do Fundo de Equalização Federativa. Ao assumir que todos os Estados devem aderir ao Programa aportando 2% das dívidas no Fundo e os 2% restantes em investimentos específicos, é possível simular o tamanho do fundo a partir do aporte a ser realizado por cada Estado e quando cada um deve receber. Tal elemento distributivo não estava presente nas renegociações anteriores.

Pelas simulações, no primeiro ano, o Fundo receberia um total de R$ 14,96 bilhões. Os Estados que incorrem em perdas líquidas: São Paulo, Minas Gerais, Rio de Janeiro e Rio Grande do Sul. Os demais Estados possuem ganhos líquidos, ou seja, recebem mais do que aportam. Os Estados mais beneficiados seriam Bahia, Pará e Maranhão. Do ponto de vista prático, na verdade, os recursos da União devidos pelos quatro Estados serão redistribuídos aos demais.

Considerações finais

Em primeiro lugar, há uma mudança do regime fiscal em curso que tenta fortalecer o vínculo entre receita e despesa no país. Primeiro, o novo arcabouço fiscal atrelou o crescimento da despesa ao crescimento da receita em nível federal. Agora, essa nova renegociação tenta fazer algo similar para os Estados. Assim, busca-se reestabelecer o princípio original da LRF que também tentou vincular receita e despesa.

Essas mudanças tentam alterar a tendência “spend and tax” da política fiscal brasileira em que, historicamente, se decidiu por gastos para depois tentar obter financiamento adequado. Exemplos recentes desse regime aconteceram na expansão do Fundeb e na Emenda da Transição.

Evidentemente, um regime como esse produz um viés de aumento de carga tributária. Se por um lado, fortalece o equilíbrio fiscal, por outro lado, aumenta a volatilidade da política fiscal porque a receita tem comportamento muito volátil e isso não é positivo para o ciclo econômico. Por enquanto, não existem mecanismos para atenuar esse efeito colateral. Esses temas precisam ser tratados porque a LRF não conseguiu produzir os resultados desejados e, atualmente, parece ser cada vez menos importante enquanto farol das finanças públicas do país.

A renegociação das dívidas introduz um mecanismo redistributivo entre os Estados e um novo mecanismo de financiamento federal aos investimentos. Isso não estava presente em nenhuma das renegociações anteriores.

Essa redistribuição tenta atender demandas dos Estados menos endividados que se sentem prejudicados pelos grandes subsídios envolvidos nessas renegociações para os Estados mais ricos da Federação[3]. Essa é uma dimensão política importante da discussão. O PLP 121/2024 tentou atender aos interesses de todos os Estados envolvidos.

Olhando mais para a frente a julgar pela análise e pelo histórico dessas renegociações o sucesso dessa iniciativa deverá depender de quatro elementos principais:

- A capacidade da nova renegociação criar estímulos para que os Estados que não estão honrando as dívidas voltem efetivamente a pagar.

- A maior expansão econômica que se observa desde o fim da pandemia ser suficiente para reduzir o conflito distributivo nos orçamentos estaduais e viabilizar financeiramente o espaço fiscal para os pagamentos serem feitos.

- Apesar da estabilidade dos níveis de dívida estaduais dos últimos anos, a situação é muito assimétrica, pois existem poucos Estados com dívidas muito elevadas de modo que é necessário um tratamento mais específico para esses casos. Ajustes estruturais nos Estados mais endividados precisam ser realizados e esse acordo deveria estabelecer uma ponte para que esses ajustes sejam viabilizados.

- Eliminar o risco moral que surgiu a partir do momento em que o STF concedeu liminares permitindo o não pagamento das dívidas. Tal situação enfraqueceu o poder de barganha do Governo Federal e desorganizou bastante a situação que culminou com o aumento dos subsídios em patamares muito elevados.

Se tais elementos estiverem presentes nos próximos anos, é possível que a situação fiscal dos Estados esteja mais organizada de modo a viabilizar uma revisão mais estrutural do modelo de financiamento que possa se tornar menos dependente de reestruturações e dos subsídios tão volumosos do Governo Federal.

[1] O PLP 121/2024 reconhece a situação de calamidade do Estado do RS e mantém o congelamento do valor devido e a suspensão dos pagamentos. O cálculo do RS tem, portanto, caráter ilustrativo do impacto geral do projeto.

[2] Minas Gerais não se encontra formalmente no Regime de Recuperação Fiscal. O Estado deu entrada com o pedido para aderir ao regime e enquanto sua adesão não é aceita, fica válida uma liminar do STF que permite ao Estado não pagar as prestações acordadas.

[3] Ver: https://valor.globo.com/politica/noticia/2024/08/07/governadores-do-nordeste-levam-a-pacheco-propostas-para-renegociacao-de-dividas-dos-estados.ghtml

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário