Endividamento dos Estados e histórico de renegociações com o Tesouro Nacional

A primeira rodada de negociação das dívidas dos Estados, no período pós democratização, ocorreu em 1989, com a Lei 7.977. Em 1993 ocorre outra tentativa, com a Lei 8.727. Essa renegociação não ocorreu como esperado, já que a Lei tratava da negociação da dívida de Estados e Municípios com a União e instituições federais ao passo que uma parte significativa da dívida estava em poder da iniciativa privada. Com um endividamento cada vez maior, a dívida dos Estados alcançou 16,6% do PIB em 1996. Como solução, a União propôs o Programa de Reestruturação Fiscal e Financeira, que foi bem-sucedido em reduzir os níveis de endividamento.

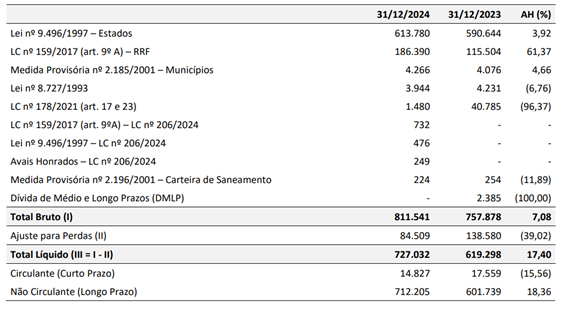

Até 2024, de acordo com os dados do Balanço Geral da União, o total das dívidas de Estados e Municípios com a União alcançou o montante de R$ 811 bilhões, sendo considerado recuperável R$ 727 bilhões. O Tesouro disponibiliza uma tabela com informações das dívidas referentes a cada programa de refinanciamento de dívidas, apresentada abaixo:

Tabela 1 – Haveres Financeiros da União junto a Estados e Municípios por Programa – Curto e Longo Prazo Dados em: R$ milhões

Fonte: Balanço Geral da União, 2024.

A seguir é apresentada a descrição das principais mudanças que ocorreram nas dívidas Estaduais com o Tesouro Nacional.

LEI Nº 9.496, DE 11 DE SETEMBRO DE 1997

A Lei 9.496 estabeleceu critérios para a consolidação, a assunção e o refinanciamento pela União da dívida pública mobiliária e demais modalidades de dívida dos Estados e do Distrito Federal. A União foi autorizada, no âmbito do Programa de Apoio à Reestruturação e ao Ajuste Fiscal dos Estados, até 31 de março de 2000, a:

- Assumir a Dívida ou outras obrigações decorrentes de operações de crédito interno e externo, ou de natureza contratual, relativas a despesas de investimentos, líquidas e certas, exigíveis até 31 de dezembro de 1994;

- Assumir os empréstimos tomados pelos Estados e pelo Distrito Federal junto à Caixa Econômica Federal;

- Compensar, ao exclusivo critério do Ministério da Fazenda, os créditos então assumidos com eventuais créditos de natureza contratual, líquidos, certos e exigíveis, detidos pelas unidades da Federação contra a União;

- Assumir a dívida pública mobiliária emitida por Estados e pelo Distrito Federal, após 13 de dezembro de 1995, para pagamento de precatórios judiciais,

- Refinanciar os créditos decorrentes da assunção a que se referem os incisos I e IV, juntamente com créditos titulados pela União contra as Unidades da Federação

O Programa de Reestruturação e de Ajuste Fiscal, além dos objetivos específicos para cada unidade da Federação, incluiu, obrigatoriamente, metas ou compromissos quanto a:

Os contratos de refinanciamento no âmbito da Lei 9.496 devem ser pagos em até 360 prestações mensais e sucessivas, calculadas com base na Tabela Price. A primeira parcela foi devida trinta dias após a data da assinatura do contrato e as seguintes em igual dia dos meses subsequentes, observadas as seguintes condições:

- Juros: calculados e debitados mensalmente, à taxa mínima de seis por cento ao ano, sobre o saldo devedor previamente atualizado;

- Atualização monetária: calculada e debitada mensalmente com base na variação do IGP-DI.

Enquanto o Programa de Reestruturação e de Ajuste Fiscal for exigível, o contrato de refinanciamento deverá prever que a unidade da Federação (Definição atual dada pela Lei Complementar nº 148 de 2014):

- Não poderá emitir novos títulos públicos no mercado interno, exceto nos casos previstos no art. 33 do Ato das Disposições Constitucionais Transitórias;

- Somente poderá contrair novas dívidas desde que incluídas no Programa de Reestruturação e de Ajuste Fiscal;

- Não poderá atribuir a suas instituições financeiras a administração de títulos estaduais e municipais junto a centrais de custódia de títulos e valores mobiliários.

O não estabelecimento do Programa no prazo fixado nos contratos de refinanciamento, ou o descumprimento das metas e compromissos nele definidos, implicam, na substituição dos encargos financeiros mencionados neste artigo pelo custo médio de captação da dívida mobiliária federal, acrescido de 1%, e a elevação em 4 p.p. do comprometimento máximo da RLR estabelecida.

O Programa poderá estabelecer limites individualizados para contratação de dívidas, conforme metodologia definida pela Secretaria do Tesouro Nacional do Ministério da Fazenda. (Incluído pela Lei Complementar nº 178, de 2021)

Essa lei (9.496/97) estabelece que a receita proveniente do pagamento dos refinanciamentos concedidos aos estados e ao Distrito Federal será integralmente utilizada para abatimento de dívida pública.

LEI COMPLEMENTAR Nº 148, DE 25 DE NOVEMBRO DE 2014

A lei complementar 148, de 2014, estabeleceu novas condições para a indexação dos contratos de refinanciamento da dívida realizados entre a União, Estados e Municípios. A partir da promulgação dessa lei, os juros passaram e ser debitados mensalmente à taxa nominal de 4% a.a. sobre o saldo devedor previamente atualizado e atualização monetária calculada mensalmente pelo IPCA, limitados pela taxa Selic.

No âmbito dessa lei, a União concedeu descontos sobre os saldos devedores dos contratos referidos acima, em valor correspondente à diferença entre o montante do saldo devedor existente em 1o de janeiro de 2013 e aquele apurado utilizando-se a variação acumulada da taxa Selic desde a assinatura dos respectivos contratos. Essa autorização foi dada pela Lei Complementar nº 151 de 2015.

LEI COMPLEMENTAR Nº 156, DE 28 DE DEZEMBRO DE 2016

A LC 156/2016 teve como objetivo aumentar o prazo de pagamento das Dívidas dos Estados e Distrito Federal, concedendo um prazo adicional de até 240 meses para o pagamento das dívidas refinanciadas. Também autoriza a União a conceder redução extraordinária nas parcelas da dívida, oferecendo carência integral de pagamento por seis meses e reduzindo essa carência à razão de 5,26% na parcela mensal em relação ao mês anterior (começando em janeiro de 2017 com redução extraordinária de 94,73% até chegar em junho de 2018 com uma redução extraordinária de 5,26%). Em contrapartida, limita o crescimento anual das despesas primárias correntes (exceto transferências constitucionais aos Municípios e PASEP) à variação do IPCA. A redução fica limitada ao valor de R$ 500.000.000,00 por Estado para cada prestação mensal.

Posteriormente, a Lei Complementar nº 159/2017 autorizou a ampliação do escopo da Lei Complementar 156/2016 para as dívidas renegociadas no âmbito da Lei 8.727 de 1993 cujo prazo foi ampliado em até 240 meses para o pagamento das dívidas refinanciadas cujos créditos sejam originalmente detidos pela União ou por ela adquiridos.

Parte dessa legislação foi complementada a partir da Lei Complementar 178/2021 que trouxe mais flexibilização nas regras anteriormente definidas quanto ao descumprimento do limite de despesas devido ao cenário imposto pela pandemia de Covid-19.

Nesse sentido, foram substituídas (ou convertidas as já aplicadas) as penalidades decorrentes do descumprimento da limitação de despesas por:

- Recálculo dos encargos com a inadimplência e imputação desse montante ao saldo devedor principal da dívida; ou

- Assumir compromisso de ajuste fiscal com a União para os três exercícios seguintes (2021, 2022 e 2023), e se descumprir multa de 10% em cima do principal da dívida.

Ainda, também foi permitido aos Estados e DF prorrogarem a regra de limitação ao crescimento das despesas primárias de 2020 para os exercícios de 2021 a 2023, excetuando-se as despesas custeadas com recursos de transferência da União com aplicações vinculadas e de transferências previstas pela Constituição Federal e em saúde e educação.

LEI COMPLEMENTAR Nº 159, DE 19 DE MAIO DE 2017

A Lei Complementar nº 159/2017 instituiu o Regime de Recuperação Fiscal dos Estados e do Distrito Federal que é um regime especial de renegociação das dívidas com contrapartidas para o equilíbrio fiscal. Esse Plano é formado por lei ou por conjunto de leis do Estado que desejar aderir ao Regime de Recuperação Fiscal.

O prazo de vigência do Regime de Recuperação Fiscal será de até 9 exercícios financeiros.

Existem critérios para adesão ao regime que devem ser atendidos de forma cumulativa. São eles:

- Receita Corrente Líquida (RCL) anual menor que a dívida consolidada ao final do exercício financeiro anterior ao do pedido de adesão ao Regime de Recuperação Fiscal;

- Despesas correntes superiores a 95% da RCL e despesa com pessoal que represente no mínimo 60% da RCL, ambas aferidas no exercício anterior ao do pedido de adesão ao Regime de Recuperação Fiscal e

- Valor total de obrigações contraídas maior que as Disponibilidades de Caixa e Equivalentes de Caixa de recursos sem vinculação.

A lei ou o conjunto de leis do Plano de Recuperação Fiscal deverá implementar as seguintes medidas:

- Alienação total ou parcial de participação societária, com ou sem perda do controle, de empresas públicas ou sociedades de economia mista, ou a concessão de serviços e ativos, ou a liquidação ou extinção dessas empresas, para quitação de passivos com os recursos arrecadados, observado o disposto no art. 44 da Lei Complementar nº 101, de 4 de maio de 2000; (Redação dada pela Lei Complementar nº 178, de 2021)

- Adoção pelo Regime Próprio de Previdência Social, no que couber, das regras previdenciárias aplicáveis aos servidores públicos da União; (Redação dada pela Lei Complementar nº 178, de 2021)

- Redução de pelo menos 20% (vinte por cento) dos incentivos e benefícios fiscais ou financeiro-fiscais dos quais decorram renúncias de receitas, (Redação dada pela Lei Complementar nº 178, de 2021)

- Revisão dos regimes jurídicos de servidores da administração pública direta, autárquica e fundacional para reduzir benefícios ou vantagens não previstos no regime jurídico único dos servidores públicos da União; (Redação dada pela Lei Complementar nº 178, de 2021)

- Instituição de regras e mecanismos para limitar o crescimento anual das despesas primárias à variação do IPCA; (Redação dada pela Lei Complementar nº 178, de 2021)

- Realização de leilões de pagamento para fins de prioridade na quitação de obrigações inscritas em restos a pagar ou inadimplidas, e a autorização para o pagamento parcelado destas obrigações; (Redação dada pela Lei Complementar nº 178, de 2021)

- Adoção de gestão financeira centralizada no âmbito do Poder Executivo do ente, cabendo a este estabelecer para a administração direta, indireta e fundacional e empresas estatais dependentes as condições para o recebimento e a movimentação dos recursos financeiros, inclusive a destinação dos saldos não utilizados quando do encerramento do exercício, observadas as restrições a essa centralização estabelecidas em regras e leis federais e em instrumentos contratuais preexistentes; (Redação dada pela Lei Complementar nº 178, de 2021)

- Instituição do regime de previdência complementar a que se referem os §§ 14, 15 e 16 do art. 40 da Constituição Federal. (Incluído pela Lei Complementar nº 178, de 2021)

Em contrapartida, é proibido ao Estado durante a vigência do Regime de Recuperação Fiscal:

- Concessão, aumento ou reajuste de remuneração, além da criação ou a majoração de benefícios de qualquer natureza de membros dos Poderes ou de órgãos, de servidores e empregados públicos e de militares, exceto aqueles provenientes de sentença judicial transitada em julgado, ressalvado o disposto no inciso X do caput do art. 37 da Constituição Federal;

- Criação de cargo, emprego ou função e a alteração de estrutura de carreira que impliquem em aumento de despesa;

- Admissão ou a contratação de pessoal, ressalvadas as reposições de cargos de chefia e de direção que não acarretem aumento de despesa e contratação temporária;

- Realização de concurso público, exceto em caso de reposição;

- Criação ou aumento de benefícios remuneratórios de qualquer natureza em favor de membros do serviço público e demais poderes;

- Criação de despesa obrigatória de caráter continuado;

- Adoção de medida que implique reajuste de despesa obrigatória;

- Concessão ou a ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita, ressalvados os concedidos nos termos da alínea “g” do inciso XII do § 2o do art. 155 da Constituição Federal;

- Empenho ou a contratação de despesas com publicidade e propaganda, exceto para as áreas de saúde, segurança, educação e outras de demonstrada utilidade pública;

- Celebração de qualquer tipo de instrumentos que envolva a transferência de recursos para outros entes federativos ou para organizações da sociedade civil, ressalvados os necessários para a recuperação fiscal, que já estavam vigentes no momento de adesão ao RRF ou decorrentes de parcerias com organizações sociais e que impliquem redução de despesa, ou aqueles destinados a serviços essenciais, situações emergenciais, atividades de assistência social relativas a ações voltadas para pessoas vulneráveis e ao cumprimento de limites constitucionais.

- Contratação de operações de crédito e o recebimento ou a concessão de garantia, ressalvadas aquelas autorizadas no âmbito do Regime de Recuperação Fiscal;

- Alteração de alíquotas ou bases de cálculo de tributos que resultem em redução de arrecadação;

- Criação ou aumento de vinculações de receitas públicas;

- Proibição do Estado que aderiu ao Programa de Ajuste Fiscal ou que obteve benefícios sobre a dívida com a União de entrar com ação judicial contra essa mesma dívida;

- Vinculação de receitas de impostos em áreas diferentes das previstas na Constituição Federal.

No âmbito do Regime de Recuperação Fiscal, poderão ser contratadas operações de crédito para as seguintes finalidades:

- Financiamento de programa de desligamento voluntário de pessoal;

- Financiamento de auditoria do sistema de processamento da folha de pagamento de ativos e inativos;

- Financiamento dos leilões de que trata o inciso VI do § 1º do art. 2º; (Redação dada pela Lei Complementar nº 178, de 2021);

- Reestruturação de dívidas ou pagamento de passivos, observado o disposto no inciso X do art. 167 da Constituição Federal; (Redação dada pela Lei Complementar nº 178, de 2021);

- Modernização da administração fazendária e, no âmbito de programa proposto pelo Poder Executivo federal, da gestão fiscal, financeira e patrimonial; (Redação dada pela Lei Complementar nº 178, de 2021);

- Antecipação de receita da alienação total da participação societária em empresas públicas ou sociedades de economia mista de que trata o inciso I do § 1º do art. 2º; (Redação dada pela Lei Complementar nº 178, de 2021);

- Financiamento de ações de enfrentamento e mitigação dos danos decorrentes de calamidade pública reconhecida pelo Congresso Nacional, mediante proposta do Poder Executivo federal, em parte ou na integralidade do território nacional, e de suas consequências sociais e econômicas, enquanto perdurar a calamidade pública. (Incluído pela Lei Complementar nº 206, de 2024)

LEI COMPLEMENTAR Nº 178, DE 13 DE JANEIRO DE 2021

A Lei Complementar 178/2021 estabelece o Programa de Acompanhamento e Transparência Fiscal (PAF) e o Plano de Promoção do Equilíbrio Fiscal (PEF).

O PAF tem como objetivo aumentar a transparência dos Estados, DF e municípios e compatibilizar suas políticas fiscais com as da União. O Programa poderá estabelecer limites para contratação de dívidas em percentual da Receita Corrente Líquida (RCL) de acordo com a Capacidade de Pagamento (CAPAG). Ainda, a adesão dos entes subnacionais ao PAF é condição para que o PEF possa ser acordado com a União; para aderirem ao RRF e; para repactuar os acordos referentes as Leis Complementares 156/2016, 9.496/1997 e MP 2.192-70/2001.

O PEF estabelecerá um conjunto de metas e compromissos a serem cumpridos entre a União e os entes subnacionais, com objetivo de promover melhora na capacidade de pagamento e equilíbrio fiscal.

A adesão do Estado ao RRF extingue o PEF em vigor. No entanto, as dívidas de operações de crédito contratadas no âmbito do PEF não estão sujeitas as restrições do RRF, caso o Estado venha a aderir esse regime posteriormente.

É a União autorizada a:

- Estabelecer Programas de Acompanhamento e Transparência Fiscal e Planos de Promoção do Equilíbrio Fiscal com os Estados, DF e Municípios;

- Alterar, por meio de aditivos, contratos de financiamento ou refinanciamento das leis 9.9496/97 e MP nº 2.192-70/2001 para seguirem as regras do PAF;

- Conceder garantias às operações de crédito autorizadas no âmbito do PEF;

- Converter os Programas de Acompanhamento Fiscal vigentes nos termos da LC 148/2014 em Programas de Acompanhamento e Transparência Fiscal (PAF);

- Dispensar, durante a vigência dos contratos de financiamento da MP nº 2.192-70/2001 a regra que proíbe os Estados de contratarem novos empréstimos com garantia da União;

- Parcelar em até 120 vezes, com encargos financeiros da LC 148/2014, saldos devedores vencidos em decorrência de decisões judiciais relativas as dívidas dos Estados e Municípios, para as quais não foram mantidas as condições originais;

- Incorporar os saldos devedores dos contratos firmados sobre a Lei 9.9496/97 ou da MP nº 2.192-70/2001 aos saldos devedores vencidos de operações de crédito rural alongadas nos termos da Lei 9.138/95.

LEI COMPLEMENTAR Nº 212, DE 13 DE JANEIRO DE 2025

O Programa de Renegociação de Dívidas de Estados e Distrito Federal com a União (Propag) é instituído com objetivo de revisar os termos das dívidas entre os Estados e o Distrito Federal com a União e ao mesmo tempo promover recuperação fiscal desses entes. Também poderão aderir ao Propag, para fins de participação no Fundo de Equalização Federativa (FEF), os Estados que não possuírem dívida com a União. A adesão ao Programa poderá ocorrer até o fim de 2025.

O pagamento da dívida do ente com a União poderá ser efetuado por meio de diferentes instrumentos, desde que sejam respeitadas as normas específicas de cada instrumento. São eles: (i) transferência em moeda corrente à Conta Única do Tesouro Nacional, (ii) transferência de participações societárias, (iii) transferências de bens móveis ou imóveis, (iv) cessão de créditos líquidos e certos do Estado para o setor privado, (v) transferência de créditos, (vi) cessão dos recebíveis originados de créditos inscritos na dívida ativa da fazenda estadual, (vii) cessão de outros ativos que possam ser utilizados para o pagamento das dívidas, (viii) transferência para União da receita proveniente da venda de ativos e (ix) cessão, para União, dos recebíveis resultantes de compensação financeira proveniente da exploração de petróleo ou gás natural.

No âmbito do programa, os pagamentos das dívidas serão refinanciados em até 360 meses e os Estados não podem contratar novas operações de crédito para o pagamento dessas parcelas. Para os Estados que se encontram no Regime de Recuperação Fiscal (RRF) e desejam aderir ao PROPAG é preciso pedir exclusão do regime e será concedida a possibilidade de incremento gradual do valor das prestações de acordo com a lei, como pode ser visto na Tabela 2 abaixo.

Tabela 2 - Valores das prestações devidas a partir da aplicação das regras previstas na Lei Complementar nº 212/2025

Fonte: Lei Complementar nº 212/2025.

Os encargos definidos no aditivo contratual poderão ser de IPCA acrescidos de:

1. Juros reais de 0% a.a., para os Estados que:

- Realizarem até o fim de 2025 redução de no mínimo 20% da dívida, por meio de quaisquer dos instrumentos, e até o pleno pagamento de suas dívidas aportarem anualmente um ponto percentual do montante equivalente ao saldo devedor da dívida atualizado ao Fundo de Equalização Federativa e aos seguintes investimentos: educação profissional técnica de nível médio, nas universidades estaduais, em infraestrutura para universalização do ensino infantil e educação em tempo integral, e em ações de infraestrutura de saneamento, habitação, adaptação às mudanças climáticas, transportes ou segurança pública.

- Realizarem até o fim de 2025 redução de no mínimo 10% da dívida, aplicarem um ponto percentual e meio do montante do saldo devedor da dívida atualizado ao Fundo de Equalização Federativa e aos investimentos anteriormente destacados.

- Não realizarem redução da dívida e até o pagamento total das suas dívidas aplicarem dois pontos percentuais do montante equivalente do saldo devedor da dívida atualizado ao Fundo de Equalização Federativa e aos investimentos previamente destacados.

2. Juros reais de 1% a.a., para os Estados que:

- Realizarem até o fim de 2025 redução de no mínimo 20% da dívida, por meio de quaisquer instrumentos, e até o pleno pagamento de suas dívidas aportarem anualmente um ponto percentual do montante equivalente ao saldo devedor da dívida atualizado ao Fundo de Equalização Federativa.

- Realizarem até o fim de 2025 redução de no mínimo 10% da dívida e realizarem aporte de um ponto percentual e meio do montante do saldo devedor da dívida atualizado ao Fundo de Equalização Federativa e meio ponto percentual aos investimentos anteriormente destacados.

- Não realizarem redução da dívida e até o pagamento total das suas dívidas aplicarem dois pontos percentuais ao FEF e um ponto percentual do montante equivalente do saldo devedor da dívida atualizado aos investimentos previamente destacados.

3. Juros reais de 2% a.a., para os Estados que:

- Realizarem redução de no mínimo 10% da dívida até o fim de 2025, por meio de quaisquer instrumentos, e até o pagamento total das suas dívidas aportarem um ponto percentual do montante do saldo devedor da dívida atualizado ao Fundo de Equalização Federativa.

- Não realizarem redução da dívida e até o pleno pagamento de suas dívidas aportarem um ponto percentual e meio do montante do saldo devedor da dívida atualizado ao Fundo de Equalização Federativa e aplicarem meio ponto percentual aos investimentos previamente destacados.

Cabe destacar que as possibilidades de encargos para o pagamento das dívidas do Propag são significativamente inferiores ao que era pago pelos Estados nos regimes anteriores. De acordo com matéria da Folha de São Paulo, atualmente, os Estados pagam em torno de 6,5% ao ano de juros no pagamento das dívidas com a União[1]. Ainda, essa mesma matéria destaca que como consequência a União poderá deixar de receber até R$ 1,3 trilhão de receitas financeiras até 2048 – com hipótese de adesão de todos os Estados na modalidade com juros real zero.

No que tange aos investimentos anteriormente destacados, o Propag fixará metas anuais de desempenho da educação profissional técnica de nível médio, de modo que se as metas não forem atingidas no mínimo 60% dos recursos dos investimentos serão obrigatoriamente aplicados na educação técnica de nível médio. Esses recursos deverão ser destinados a despesas de capital, como obras e aquisição de equipamentos e de material permanente, vedada a utilização de recursos para pagamento de despesas correntes e de pessoal.

Em até 90 dias após o término de cada exercício os entes aderentes do PROPAG deverão comprovar as aplicações dos recursos e atingimento de metas de acordo com a legislação. Caso o Estado não invista o mínimo obrigatório do programa, salvo exceções estabelecidas na legislação, este deverá aplicar o valor equivalente à diferença entre o que deveria ser aplicado e o que foi efetivamente aplicado ao título de participação do fundo de que trata o art. 7º da Lei nº 14.818, de 16 de janeiro de 2024. Caso isso não seja feito o ente perderá as taxas de juros previstas anteriormente (0%, 1% e 2% a.a.), aplicando-se taxa de juros reais de 4% a.a. aos respectivos contratos.

O Estado será automaticamente desligado do PROPAG em caso de atraso do pagamento das parcelas previstas em 3 meses consecutivos ou 6 meses não consecutivos em um prazo de 36 meses e perderá quaisquer benefícios que derivem da adesão do programa. Nesse sentido, ao sair do programa o saldo restante da dívida será recalculado com os valores das prestações anteriores a aderência do Estado no Programa.

Os Estados que aderirem ao PROPAG e que na data do pedido de adesão estiverem sendo beneficiados com qualquer tipo de suspensão, postergação ou redução extraordinária do pagamento de dívida com a União deverão limitar o crescimento de suas despesas primárias à variação do IPCA, acrescida de:

- Zero, caso não tenha ocorrido aumento real na receita primária do ano anterior;

- 50% da variação real positiva da receita primária, caso o Estado tenha resultado primário nulo ou negativo;

- 70% de variação real positiva da receita primária, caso o estado tenha apurado resultado primário positivo.

Excluem-se dessa limitação as seguintes despesas:

- Custeadas com recurso do Fundo de Equalização Federativa, de transferências vinculadas da União e de fundos Especiais;

- Com saúde e educação;

- Necessárias para o pagamento das parcelas das dívidas com a União.

Duas vezes ao ano os Estados que aderirem ao Propag deverão publicar um balanço da utilização dos recursos e do cumprimento das metas definidas, caso não tenham cumprido as metas deverão apontar ações futuras para o atingimento das metas e dos objetivos do Propag. Esse documento será fiscalizado pelo Tribunal de Contas que deverá emitir um relatório de fiscalização semestral e um parecer anual referente a adequação do uso dos recursos nas finalidades previstas pelo Programa, assim como determinações de ações a serem tomadas em caso de não cumprimento das metas.

Por fim, o Propag instituirá o Fundo de Equalização Federativa (FEF) que terá como objetivo criar condições estruturais para o aumento de produtividade nos Estados, além do enfrentamento de mudanças climáticas e melhoria da infraestrutura, segurança pública e educação. Cabe notar que 10% do valor recebido pelo FEF, referente aos valores repassados pelos Estados devido ao não cumprimento de obrigações, constituirá o Fundo Garantidor Federativo (FGF) – entre outras fontes - que será reservado para garantia das operações de crédito com garantia da União. Somado a isso, esse valor poderá ser utilizado como contragarantia à garantia da União, independente da execução de outras garantias. Caso o Estado não pague alguma parcela da sua dívida das operações de crédito contratadas serão utilizados os recursos do fundo para cobrir essa inadimplência. Isso feito, o Estado ficará impedido de realizar novas operações de crédito e não poderá ter acesso aos recursos do fundo em quaisquer de suas hipóteses, até que o ente ressarça o fundo no valor do acionamento da garantia.

Esse é um ponto importante dessa legislação dado que recentemente houve uma judicialização das contragarantias, impedindo o acionamento destas pela União. Nessa mesma linha, o secretário do tesouro chama atenção[2] que essa judicialização se tornará mais difícil no âmbito do Propag, dado que esta prejudicaria a população e os outros Estados, e não a União ao reduzir os recursos disponíveis pelos Fundos criados pela renegociação.

Deixar Comentário