O ajuste possível

Este artigo é o primeiro de cinco publicados por Pires no Blog do IBRE em que o economista avalia as decisões de política fiscal tomadas pelo governo para o ajuste das contas públicas e seleciona alguns tópicos de análise.

O governo federal vem tentando equilibrar a política fiscal desde 2015 e na medida em que a reforma da previdência fica mais distante, mais um capítulo se encerra. O governo ainda tem algumas medidas de ajuste de curto prazo, mas que também vão cada vez mais fazendo parte do passado. Neste ano, portanto, completamos um ciclo de quatro anos de um processo muito difícil e desgastante para todos.

Na perspectiva de que o próximo governo deve dar continuidade a esse processo é importante refletir sobre o que deu certo e o que deu errado nesse período para apontar caminhos e alternativas que sejam politicamente palatáveis e estruturantes para a economia, a sociedade e as instituições brasileiras.

Para fazer essa reflexão produzi um levantamento com as medidas que foram adotadas ao longo desses quatro anos, classificando-as conforme seus efeitos no tempo (se permanentes ou temporárias), separando aquelas que dependeram de aprovação pelo Congresso Nacional das que não necessitaram de aprovação e verificando quais foram aprovadas. As medidas foram separadas por governo.

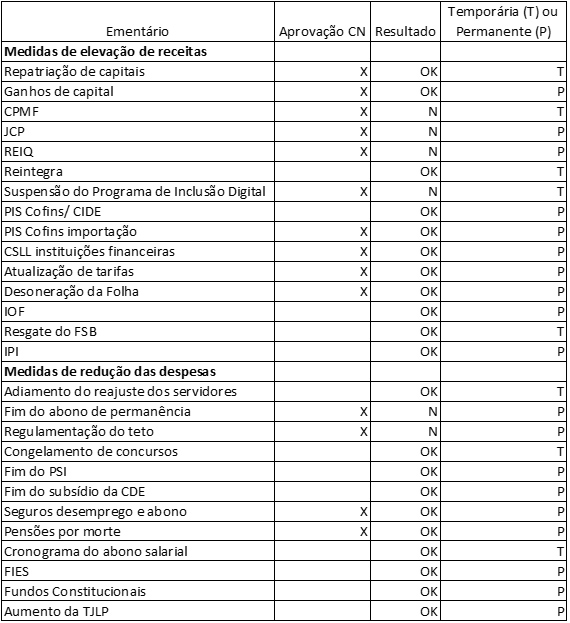

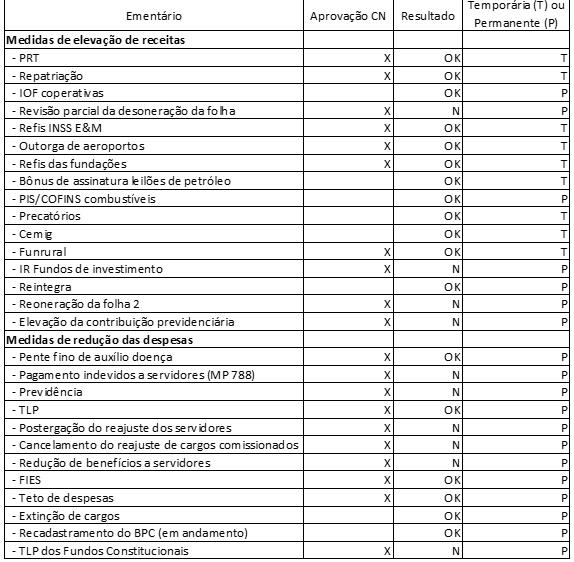

As medidas apresentadas durante o Governo Dilma 2 estão apresentadas na Tabela 1 e as medidas apresentadas pelo Governo Temer estão contidas na Tabela 2. As tabelas estão organizadas da seguinte forma: A coluna 1 tem a descrição das medidas, a coluna 2 marca a medida se ela requer aprovação pelo Congresso Nacional, a coluna 3 marca a medida se ela foi implementada e a coluna 4 assinala se a medida tem efeito permanente (P) ou temporário (T).

Vamos às conclusões:

- Dilma 2:

- Predominância de medidas pela receita em relação às despesas.

- Maioria das medidas de receitas com efeitos permanentes foram aprovadas pelo Congresso Nacional, ainda que diluídas como foi o caso da revisão da desoneração da folha.

- A medida de maior impacto financeiros foi a CPMF que não foi aprovada.

- Das medidas adotadas pelo lado da despesa, predominaram as que não necessitavam de aprovação pelo Congresso Nacional e foram implementadas de forma administrativa.

- Das medidas de redução de despesa, as que necessitaram de aprovação do Congresso Nacional, foram bastante diluídas, em particular a revisão das pensões, que foi utilizada para derrubar o fator previdenciário.

- Temer

- Predominância de medidas pela receita em relação às despesas.

- Maioria das medidas de receitas com efeitos temporários em particular as que necessitavam de aprovação pelo Congresso Nacional.

- Das medidas de receita com efeitos permanentes, nenhuma foi aprovada (até o momento) pelo Congresso Nacional.

- A maior parte das medidas de redução de despesas adotada se deu de forma administrativa, sem aprovação do Congresso Nacional.

- Das medidas de redução de despesas aprovadas pelo Congresso Nacional, as mais importantes possuem efeitos abstratos como a emenda do teto de despesas e a TLP, já que nenhuma delas discute efetivamente a despesa pública. As mesmas características possuem as mudanças do FIES e do bônus para perito médico do INSS que estimulou as perícias no auxílio doença.

- A principal medida de redução de despesa foi a reforma da previdência que não foi aprovada.

- Todas as medidas de redução de despesa que discutem direito ou que afetam financeiramente os beneficiários de maneira imediata não contaram com aprovação (até o momento) pelo Congresso Nacional.

Tabela 1 - Medidas 2015-16

Tabela 2 – Medidas 2016-18

Esse levantamento mostra que não é claro que um governo tenha tido melhor desempenho frente ao Congresso Nacional. O fato é que o Congresso Nacional tem tido muita dificuldade de conciliar as propostas do governo com o interesse social. Observando o conjunto da obra, o ajuste possível até o momento é o que entrega ao governo melhorias pontuais (e temporárias) de arrecadação enquanto o governo consegue implementar medidas pontuais de controle de despesa.

Ao mesmo tempo, o governo tem aprovado algumas medidas abstratas de contenção de despesas cujo objetivo é tentar disciplinar ou mesmo acirrar o conflito distributivo em torno da disputa orçamentária. Um teto de gastos inviável e a correta explicitação de todos os subsídios.

Uma pergunta válida é qual a racionalidade para essas medidas abstratas? Em vários debates que participo vejo prevalecer uma tese entre meus colegas de que a sociedade só aceitará aprovar as reformas se a situação fiscal se mostrar bastante crítica, com a falta de serviços públicos essenciais. Nessa situação, o Congresso Nacional se colocaria sensível às reformas e tomaria as decisões mais adequadas ao país.

Me parece que esse diagnóstico está errado. Primeiro porque esse não é nosso histórico. Alguns ajustes fiscais já foram realizados nos anos 1990 e nos anos 2000 para ficar nos mais recentes episódios.

Segundo porque quando os serviços públicos mais essenciais estão em pane, ninguém cobra os parlamentares. Cobra-se solução do Poder Executivo. Nessas circunstâncias, o Executivo se fragiliza, perde capacidade de liderança e torna-se mais difícil aprovar medidas. Basta ver a situação do Rio de Janeiro, basta ver o que ocorreu com a reforma de previdência depois das denúncias de corrupção no Governo Federal.

A situação colocada para a regra de ouro no ano que vem coloca o Governo Federal em mais uma posição de fragilidade, tendo que negociar sua sobrevivência com elevado desgaste político. É simplesmente ingênuo achar que pior é melhor.

Em função disso, algumas questões emergem: 1) até que ponto a próxima legislatura aceitará o ônus que a atual não aceitou? 2) o Estado que emergirá desse conflito distributivo será mais justo e equitativo? 3) A deterioração da situação na prestação de serviços públicos ou a perda de controle do orçamento aumenta a probabilidade de aprovação das reformas?

Aqui vale chamar a atenção para o fato que o governo atual, que bancou esse diagnóstico, recuou em todas as oportunidades no momento em que se deparou com o conflito distributivo no orçamento. Vimos isso no caso da mudança da meta, no debate sobre a regra de ouro e agora no episódio da intervenção da segurança pública no Rio de Janeiro que abriu as portas do processo eleitoral.

O ano de 2019 trará a definição de várias questões relevantes que não poderão ser novamente adiadas por uma nova rodada de medidas abstratas. São exemplos: salário mínimo, previdência, reajuste do funcionalismo, aumento de impostos, regra de ouro, teto de gastos e a distribuição federativa. É importante que os economistas se posicionem sobre isso. Daqui para a frente vou abordar cada um desses temas no Blog do IBRE. Bem vindos ao período eleitoral.

Deixar Comentário