Alguns princípios para desenhar regras fiscais

O FMI divulgou um importante estudo consolidando toda sua experiência monitorando a implementação das regras fiscais que está disponível aqui. Esse é um debate importante que já está sendo feito pelos assessores econômicos dos principais candidatos à Presidência.

Existem várias lições que podemos tirar desse estudo e aperfeiçoar a atual arquitetura desse sistema no Brasil.

Seguem abaixo as principais recomendações:

- Regras fiscais não substituem “políticas boas”: Apesar de não gostar do termo “políticas boas” por não possuir significado prático, essa recomendação diz que as regras fiscais não irão substituir um importante debate sobre os rumos que a sociedade quer seguir. As regras fiscais servem para corrigir alguns excessos encontrados na literatura como o “viés do déficit” ou a tendência de expandir gastos correntes em detrimento dos investimentos públicos ou, ainda, de equilibrar o conflito entre gerações que tende a beneficiar a geração atual em detrimento das gerações futuras. Na prática, essa recomendação diz que não podemos exigir de uma regra fiscal mais do que ela pode entregar.

- O sistema de regras não deve ser sobre identificado: incluir muitas restrições ou excesso de regras dificulta que os gestores da política econômica cumpram seus objetivos, ou ainda, criam inconsistências entre as várias regras e os diversos objetivos da política fiscal.

- Sobreposição de regras deve ser evitada: a sobreposição ocorre quando existe mais de uma regra almejando um mesmo agregado. Quando existe sobreposição, o país tem que almejar a regra mais restrita.

- O sistema deve ser de simples comunicação.

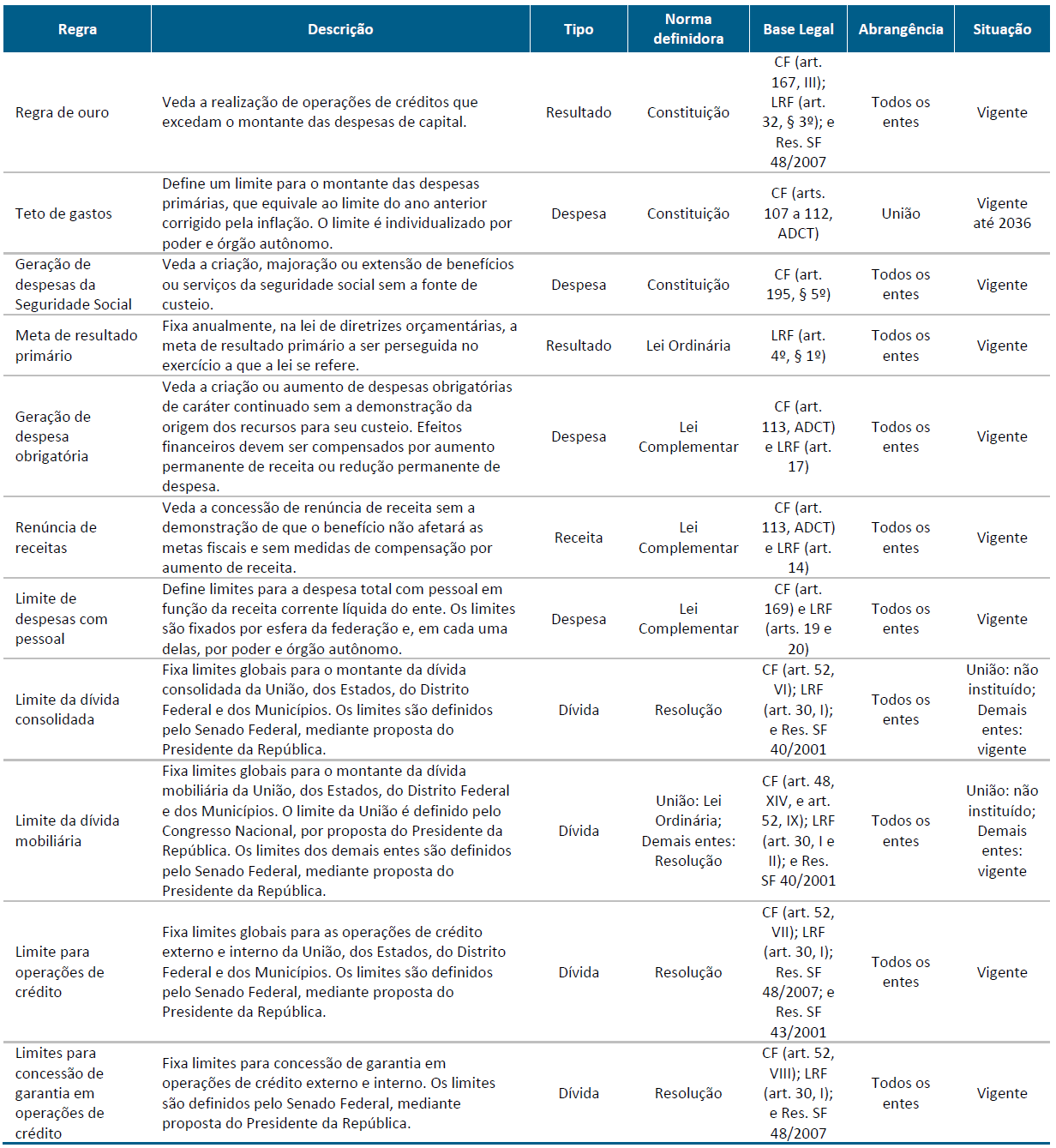

A Instituição Fiscal Independente (IFI) produziu um levantamento e identificou 11 regras fiscais operando no Brasil. A partir desse levantamento é possível fazer um mapeamento desse guia para a realidade brasileira.

Regras fiscais no Brasil

Fonte: IFI.

Fonte: IFI.

Existem duas regras de endividamento: a regra de ouro e a regra de limite para a dívida (não regulamentada em nível federal), causando sobreposição e sobre identificação.

Existem duas regras que afetam diretamente o resultado fiscal: o teto de gastos e a meta de resultado primário, novamente causando sobreposição e sobre identificação.

Existe uma percepção de que a regra do teto produzirá um equilíbrio político positivo na direção de reformas na despesa primária. Penso o contrário, a compressão das despesas discricionárias fragiliza o governo. Além disso, os grupos de poder tendem a correr atrás do último naco disponível de orçamento como vimos no episódios dos caminhoneiros. Me parece que a regra do teto se enquadra no tipo de problema identificado na recomendação número 1.

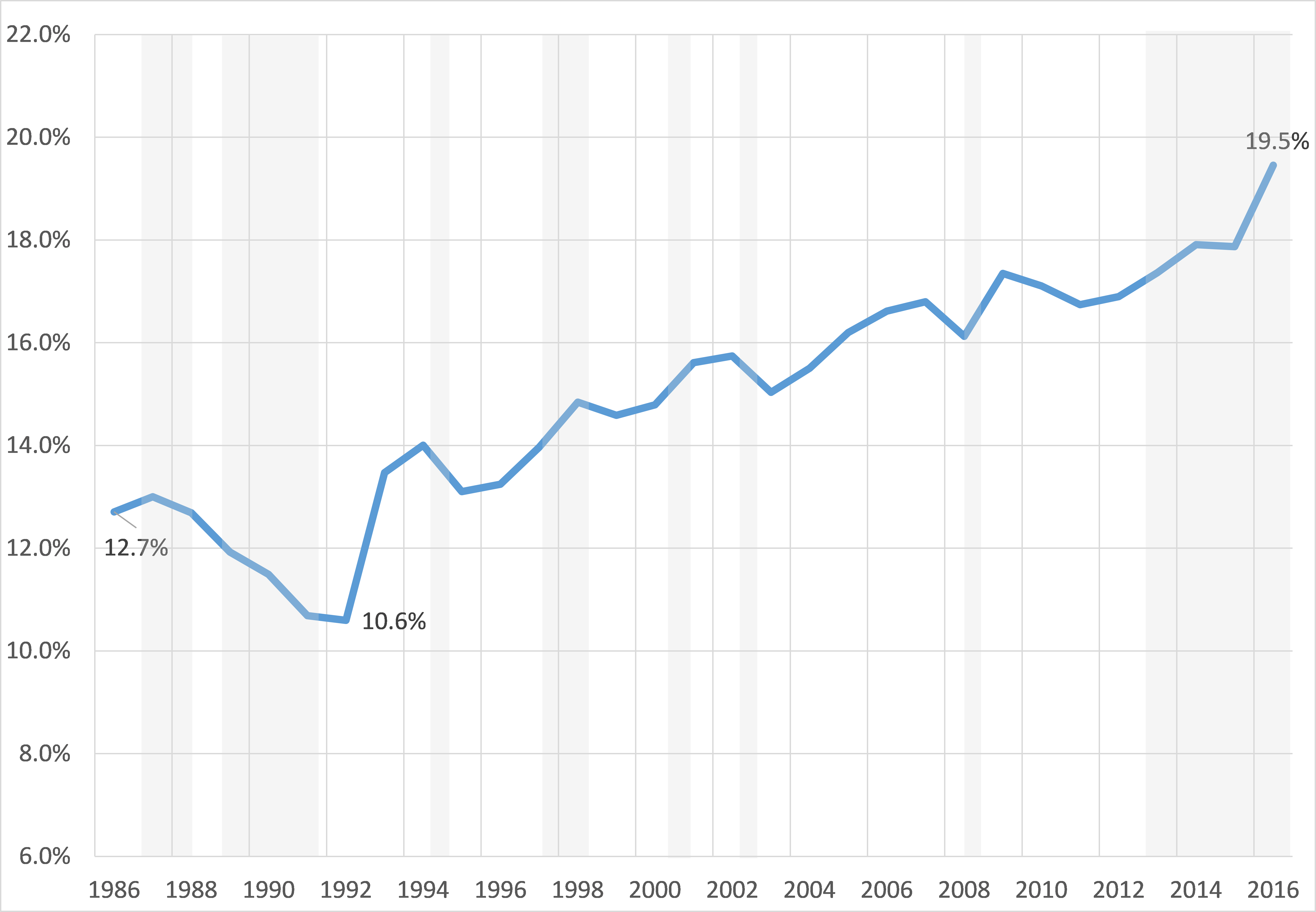

Existem outras regras fiscais que buscam controlar as despesas como o limite com despesa de pessoal e a geração de despesa obrigatória, mas apesar disso, a despesa primária cresceu de maneira substantiva desde 1991 como mostrou o resgate histórico que fiz com Bráulio Borges.

Evolução das despesas primárias (% do PIB corrente)

Fonte: Borges e Pires (2016).

Fonte: Borges e Pires (2016).

De todo o modo continuo acreditando em uma reforma da previdência no próximo governo e de alguma contenção nas despesas com pessoal porque sem isso o governo não terá controle sobre o orçamento[1].

Mas o problema dessa questão no Brasil não está na ausência de regras e sim na falta de instrumentos para cumprir os objetivos da política econômica. Uma racionalização das várias regras pode ajudar a política fiscal a recuperar seu papel clássico. Nesse sentido, a proposta “PEC do compromisso” feita por Nelson Barbosa saiu na frente nesse debate.

[1] Pires, M. e Borges, B. (2016). Estimativas da despesa primária do Governo Central: estimativas e determinantes no período 1986-2016. Texto para Discussão do IBRE.

Deixar Comentário