Crises fiscais: um arcabouço simplificado

A crise fiscal surge a partir de um choque que muda a dinâmica fiscal de maneira desfavorável e que enseja uma série de medidas fiscais de ajuste para reverter essa trajetória. Em função das circunstâncias, essas medidas são adotadas independente dos seus efeitos cíclicos porque seus efeitos financeiros se sobrepõem aos econômicos.

- Como surge uma crise fiscal?

Forte contração de demanda: aumento do déficit por redução de receitas e aumentos de despesas mais associadas ao ciclo econômico. Nas recessões mais profundas, vem acompanhada de perda permanente de produto (histerese) o que gera uma deterioração fiscal com componentes estruturais.

Desequilíbrio estrutural: aumento expressivo do gasto ou perda de receita permanente que resulta na elevação do déficit no curto e médio prazo.

Desequilíbrio financeiro: estrutura de financiamento que gera riscos excessivos ao governo tal como elevada exposição a risco de juros de curto prazo ou depreciação da taxa de câmbio.

Crise de confiança: maior percepção de risco resultante da desconfiança na capacidade (ou desejo) de honrar a dívida pública. Pode resultar em profecias autorrealizáveis (aumento de juros que resulta em déficit mais elevado causando o desequilíbrio).

Assunção de passivos: reconhecimento de passivos que elevam de forma expressiva a dívida pública.

- O mecanismo de transmissão

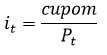

O governo se financia emitindo títulos de 1 ano pagando taxa de juros it. O governo garante o preço de mercado do título a qualquer instante do tempo para manter o mercado totalmente líquido e funcionando como uma referência para os demais mercados. O título paga um cupom fixo que ao final do prazo devolve a remuneração de face do título acrescido da taxa do cupom. Pt é o valor de mercado do título a qualquer instante ao longo do prazo de validade. Assim, a taxa de juros é definida como:

Esse tipo de título é chamado de perpetuidade quando, nesse formato, possui prazo infinito.

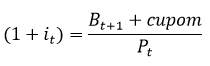

De forma alternativa, é possível definir o rendimento bruto como:

onde

Pela equação (1), é possível estabelecer que a taxa de juros nominal do título é a razão entre o cupom de juros e o preço do título. Pela equação (2), a definição é equivalente, mas ela mostra que se não houve cupom, deve existir um deságio no preço do título no momento de sua emissão que faz com que

Se considerarmos em (2) que o preço do título flutua ao longo do seu tempo de vida em função das condições de mercado, o termo

Por meio dessas equações é possível ver que quando a taxa de juros sobe, o preço do título necessariamente cai e vice-versa. Esse resultado é fundamental para entender o processo.

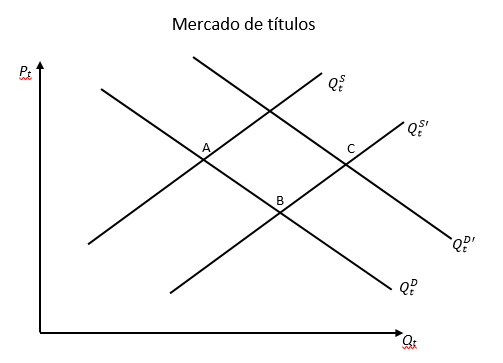

Quando o déficit aumenta de forma expressiva, o governo eleva a oferta de títulos públicos de modo a financiar a política fiscal. Como em qualquer mercado, o aumento da oferta, causa uma redução do preço desse bem (nesse caso, um ativo). O equilíbrio de mercado sai do ponto A para o ponto B.

Quando o preço do título cai, a taxa de juros aumenta pela relação inversa entre juros e preço de título. Existe uma forma alternativa de ver o processo: para que os demandantes por títulos públicos aceitem carregar mais títulos do que o desejado, cobram taxas mais elevadas para abrir mão de liquidez ou do desejo de investir em outros ativos com relação risco retorno distinta.

Nem sempre o aumento do déficit repercute em elevação das taxas de juros. A depender da natureza do choque é possível que ocorram reações que mitigam essa pressão gerada pela mudança do fundamento fiscal.

Por exemplo, é possível que as ações de estímulo do Banco Central aumentem a demanda por títulos públicos. Dependendo do contexto, é possível que ocorra a fuga para mercados mais líquidos. Nesse caso, a curva de demanda por títulos também se deslocaria e o ponto de equilíbrio estaria em C com maior ou menor taxa de juros a depender dos deslocamentos.

Aqui existem duas peculiaridades importantes: (i) estamos nos referindo a taxas de mercado de títulos públicos e não da taxa de política monetária que se refere à taxa de juros instantânea e sob a qual o banco central possui perfeito controle. Mas há um efeito indireto: ao regular a oferta de moeda por meio da definição da taxa de juros, o banco central regula a liquidez da economia que é um fator importante na demanda por ativos negociados em outros mercados e com outras características como liquidez e prazo da economia.

Assim, a taxa de juros definida no mercado de títulos é influenciada pela taxa de política monetária que é a principal referência da economia e pelas condições de oferta e demanda e as demais características intrínsecas ao mercado de títulos públicos. Dessa forma, a taxa de política monetária dá a base da curva de juros e as demais condições do mercado ao longo dos seus vértices determinam a inclinação ao longo da curva de juros (tais como os respectivos prêmios de liquidez, a trajetória esperada para o futuro das taxas de juros básicas da economia e as demais condições de demanda e oferta).

A segunda peculiaridade está no fato de que a curva de juros dos títulos da dívida pública estabelece a base para os juros de toda a economia por ser o mercado mais líquido e livre de risco de default. A curva de juros estabelece o custo de oportunidade do dinheiro em relação aos demais mercados de ativos. Então quando as taxas de juros desse mercado se elevam, toda a estrutura de juros da economia acompanha esse movimento pelas relações de arbitragem existentes nesses mercados, pois há elevação do custo de oportunidade de se aplicar nos demais mercados.

Dessa forma, os investimentos se tornam menos rentáveis, o crédito e as emissões no mercado de capitais se tornam mais caras e o consumo de bens duráveis se tornam mais restritivo.

Esse link entre uma elevação do déficit, elevação das taxas de juros e o reflexo disso em todas as decisões do setor privado estabelecem a relação entre uma crise fiscal e seus impactos sobre a economia.

Existem canais de transmissão adicionais de natureza não financeira. A forma como o déficit será solucionado produz efeitos reais e expectacionais. Sobre os efeitos reais, estes se relacionam às eventuais ações adotadas pelo governo para controlar o déficit: se haverá aumento de receitas ou redução de gastos e a forma como isso afeta as decisões do setor privado com seus respectivos efeitos multiplicadores.

Os efeitos expectacionais se relacionam à incerteza gerada pelo processo: agentes não têm certeza sobre como será implementada essas medidas: alguns são impactados com aumento de impostos e outros com redução de benefícios previdenciários ou corte de salários ou não conseguem novos empregos porque há redução dos investimentos públicos. Essa incerteza sobre a solução tende a gerar um comportamento defensivo de todos os agentes enquanto esse processo está sendo gestado e não apenas daqueles diretamente afetados pelas medidas.

- Efeitos agregados

Essas relações completam a análise de uma crise fiscal? A resposta é não. Na medida em que esse processo assume proporções expressivas, existem outros efeitos que precisam ser incorporados para uma reflexão de caráter mais geral sobre a questão. A principal delas está relacionada a natureza do choque, sua intensidade e reflexo sobre as demais variáveis da economia para refletir sobre o efeito econômico líquido da crise.

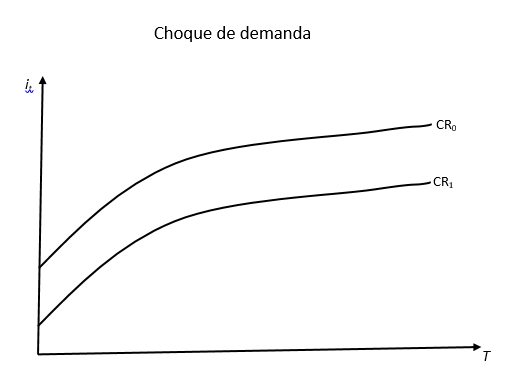

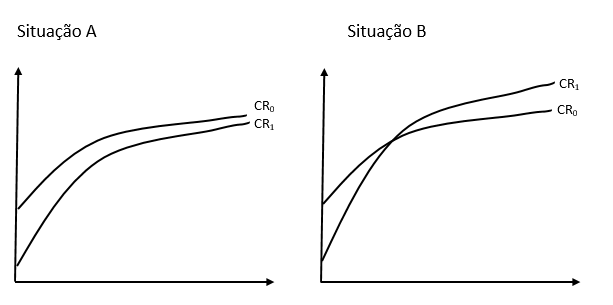

Suponha que a origem da crise fiscal esteja em uma forte contração da demanda agregada que resulte em um elevado déficit fiscal e, ao mesmo tempo, uma queda bem expressiva da inflação como consequência da queda da atividade econômica. Ocorre que a queda da taxa de inflação no presente e nos períodos seguintes, cria uma revisão completa do cenário de taxas de juros afetando toda a estrutura de curva de juros para baixo, conforme o quadro abaixo.

O choque que resultou em uma elevação do déficit fiscal foi o mesmo que resultou em um equilíbrio de taxa de juros inferior e reduziu o custo de financiamento da dívida.

Mas existem outras possibilidades. O aumento do déficit fiscal eleva as emissões o que pressiona as taxas de juros no mercado de títulos públicos causando uma redução do preço dos títulos e alterando a inclinação da estrutura a termo das taxas de juros.

Na situação A, houve redução da taxa de juros em todos os trechos da curva de juros de modo que o financiamento da dívida pública se tornou mais barato o que reduz a pressão fiscal e ameniza os efeitos contracionistas da crise sobre os investimentos. O efeito líquido depende da magnitude das elasticidades envolvidas, da reação dos agentes relevantes e de suas expectativas. Por um lado, a contração econômica exerce uma força desinflacionária e altista sobre o déficit. Por outro lado, a redução do juros contrapõe essa força. O efeito líquido depende do efeito da atividade econômica sobre a inflação, da elasticidade juros da demanda agregada, da reação do Banco Central e da elasticidade da receita ao PIB.

Na situação (B), o efeito líquido sobre o financiamento do déficit é dúbio pois os juros se tornaram mais elevados nos vértices mais longos enquanto nos mais curtos a taxa ficou mais baixa. Em princípio, o efeito sobre o financiamento do déficit tende a ser mais próximo da neutralidade. De todo o modo, o efeito sobre as taxas mais longas é mais importante sobre o investimento de modo que a redução do déficit fiscal é bem mais importante na segunda situação do que na primeira para minorar os efeitos da crise fiscal como forma de viabilizar investimentos.

Por enquanto, esse parece ser o caso da pandemia atual e a grande dúvida é até que ponto essa situação vai permanecer dessa forma ou se pode se desdobrar para uma situação financeira mais adversa que será analisada a seguir.

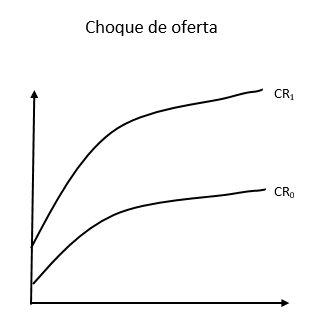

Situação bem diversa ocorre quando há um choque de oferta que acelera a inflação. Nesse caso, a política monetária tem que se tornar contracionista para debelar a inflação. Essa elevação da taxa básica de juros acompanhada da elevação das emissões de títulos do governo desloca e eleva a inclinação da curva de juros para cima elevando o custo de financiamento da dívida pública de maneira expressiva e encarecendo o custo de capital para toda a economia. Nesse caso, o ajuste fiscal é inadiável.

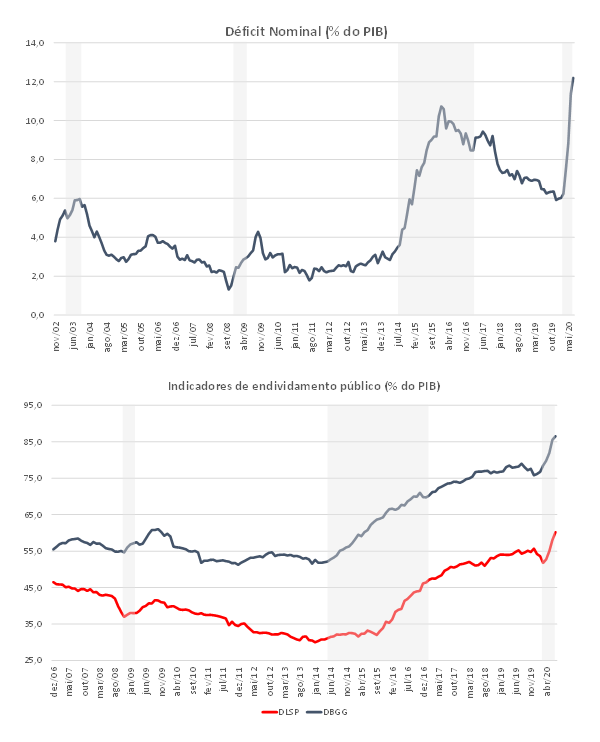

O Gráfico a seguir apresenta a evolução do déficit nominal e como ele se relaciona com as recessões tal como datadas pelo CODACE. Em 2003, o aumento do déficit foi resultado do crescimento do pagamento de juros de uma dívida altamente indexa ao câmbio. A origem desse problema se deveu à incerteza eleitoral que criou preocupações com a sustentabilidade fiscal. O problema foi resolvido depois da eleição com o aumento da meta de resultado primário.

Entre 2008 e 2009 também houve forte aceleração do déficit sem que tenha ocorrido grandes preocupações com a sustentabilidade fiscal. Nesse caso, a redução da taxa de juros e a percepção de que a política expansionista era temporária, contribuíram para afastar esse cenário.

Situação oposta ocorreu em 2015-16. Um grande choque inflacionário em meio à desaceleração da atividade resultou em muita incerteza, amplificada por uma crise política. Assim, uma combinação de fatores criou uma dinâmica desfavorável sobre o déficit e a dívida pública. Naquele período, a economia encontrava-se exatamente no quadro descrito pelo choque de oferta que exige uma contração fiscal.

Essa combinação de choques fez com que a política fiscal se tornasse contracionista para estabilizar o déficit que vinha se reduzindo gradativamente entre 2016 e 2019. Com isso, em 2019, a dívida pública caiu em 2019, pela primeira vez desde 2013.

A grande dúvida é o que acontecerá com a pandemia. O déficit nominal, como percentual do PIB, cresceu para valores sem precedentes. Por enquanto, a combinação de choques ocorreu de uma forma que nos coloca na situação B de um choque de demanda em que a taxa de juros de curto prazo cai, mas a taxa longa começou a subir. A dívida pública mais elevada pressiona por grandes rolagens nos próximos anos e há muita dúvida sobre se o estímulo fiscal será temporário.

A incerteza atual é crescente e existe chances de sermos empurrados para o equilíbrio ruim. É importante trabalhar para voltar ao melhor equilíbrio disponível e evitar que os desdobramentos futuros nos empurre para a direção contrária.

Comentários finais:

- Crise fiscal está mais relacionada ao efeito dos choques fiscais no mercado de títulos públicos e como isso afeta o financiamento da política fiscal, ou seja, do déficit público.

- O tamanho da dívida importa porque, ceteris paribus, resulta em maior pagamento de juros e maior necessidade refinanciamento o que pressiona a emissão de títulos e abre uma fonte de fragilidade adicional.

- As evidências empíricas mostram que o déficit é o principal determinante do risco em relação ao nível da dívida. Fundamentos externos tendem a ser mais importantes, mas bons fundamentos domésticos mitigam o efeito de choques externos sobre a economia.

- A dívida líquida é o conceito importante para determinação do risco porque o nível de ativos líquidos permite enfrentar situações adversas.

- Se o financiamento da dívida afeta a formação da taxa de juros, a gestão da dívida pode ter consequências macroeconômicas práticas. Esse efeito é conhecido como efeito portfólio e é devido a Tobin (1963).

Sobre o déficit público e a situação brasileira antes da pandemia:

“O déficit nominal como porcentagem do PIB [Produto Interno Bruto] vai continuar se reduzindo, teremos provavelmente boa surpresa em 2019 por várias razões, também por receitas extras. Mas ainda esperamos redução gradual desse déficit e levamos em consideração a redução do pagamento de juros pelo governo, pela redução da taxa Selic e do risco-país.

Se essa redução do déficit se confirmar nos próximos trimestres, poderia nos levar a revisar a classificação a um duplo B”.

Lisa Honsel, Analista Brasil da S&P, Folha de São Paulo, 26 de dezembro de 2019.

Referências

Tobin, J. (1963). “An essay on the principles on the debt management”. Cowles Foundation for Research in Economics at Yale University.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

"Crises fiscais: um arcabouço simplificado" foi originalmento publicado em 18/09/2020. Versão revista e ampliada em 22/09/2020.

Deixar Comentário