Decomposição de juros nominais líquidos no Brasil 2002-2024

O debate sobre política fiscal no Brasil tem se concentrado fundamentalmente na meta de resultado primário e no limite de expansão real das despesas primárias propostas pelo novo regime fiscal do governo. A despeito de serem duas variáveis vitais para os rumos do orçamento e sustentabilidade da dívida pública há uma parte também importante que não recebe tanta atenção ou análise quanto deveria, que é a evolução do resultado nominal do setor público.

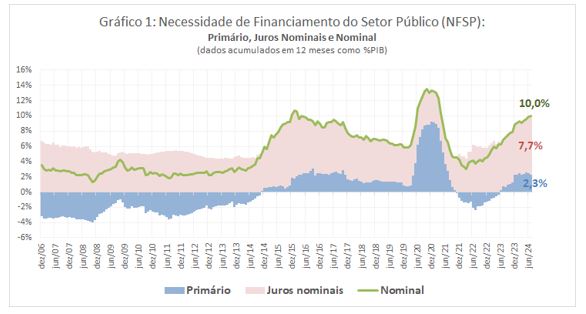

O resultado nominal é composto pelo somatório do resultado primário do setor público com o montante de pagamento líquido de juros. O gráfico 1 mostra que, com dados acumulados em 12 meses até julho de 2024, o déficit primário atingiu 2,3% do PIB e o déficit nominal atingiu 10% do PIB. Isso significa que a despesa líquida com juros, em termos nominais, atingiu 7,7% do PIB, totalizando um valor de R$ 870 bilhões. O objetivo aqui é analisar a dinâmica tendencial de longo prazo do pagamento de juros mediante uma proposta de decomposição de seus fatores determinantes.

Fonte: BCB

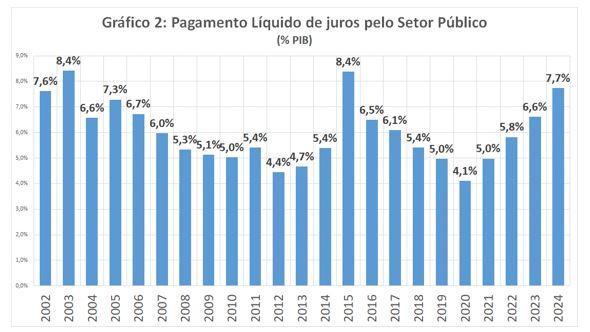

O Gráfico 2 mostra o montante de juros nominais líquidos pagos pelo governo brasileiro por ano em proporção do PIB desde 2002. Quatro movimentos chamam atenção:

- a tendência de queda entre 2003 e 2012;

- o pico de 2015, quando o setor público pagou R$ 501,8 bilhões em juros nominais líquidos, o equivalente a 8,4% do PIB, atingindo o valor mais alto da série histórica (junto com o ano de 2003);

- a trajetória de queda entre 2015 e 2020, em que o pagamento de juros foi reduzido de maneira contínua, saindo de 8,4% do PIB em 2015, para atingir 4,1% do PIB em 2020; e

- o movimento ocorrido entre 2020 e 2024, quando o pagamento líquido de juros voltou a mostrar trajetória ascendente, atingindo R$ 718,3 bilhões ao final de 2023 (6,6% do PIB), e R$ 870 bilhões (7,7% do PIB) nos dados acumulados em 12 meses até julho de 2024.

Fonte: BCB

Para analisar a trajetória de longo prazo do pagamento de juros nominais líquidos no Brasil, vale a pena decompor esses valores em cinco componentes, seguindo a metodologia proposta por Borça Jr. e Barbosa-Filho (2023).

1. Resultado dos swaps cambiais do BCB: decorre dos ganhos ou perdas de capital da autoridade monetária em operações com derivativos cambiais e, portanto, não tem relação direta com a execução do orçamento fiscal do governo.

2. Juros reais: representam a taxa de juro real sobre o valor da dívida líquida menos a base monetária, ou seja, a dívida líquida que efetivamente paga juros.

3. Correção monetária: representa a inflação multiplicada pelo valor da dívida líquida do setor público exclusive base monetária (parcela da dívida que não paga juros).

4. Custo de carregamento da carteira dos ativos de renda fixa do setor público: representa a diferença entre a taxa de remuneração dos ativos financeiros do governo (reservas internacionais, empréstimos ao BNDES e outras aplicações) e o custo de oportunidade de financiamento do Tesouro.

5. Efeitos de segunda ordem: representam a influência conjunta (cruzada) do juro real e da inflação sobre a dívida líquida não monetária, sendo geralmente insignificantes do ponto de vista econômico, mas necessários para completar a conta matemática.

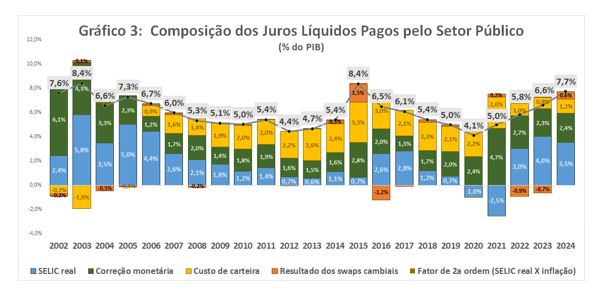

O Gráfico 3 mostra a trajetória do pagamento de juros nominais líquidos em proporção do PIB aberto pelos componentes. Vamos analisá-los.

Fonte: Elaboração própria a partir de dados do BCB e da metodologia de Borça Jr. e Barbosa-Filho (2023)

Cabe destacar, em primeiro lugar, a parcela de juros decorrente dos resultados dos swaps cambiais, haja vista que decorrem de variações da taxa nominal de câmbio e da estratégia do BCB de intervenção no mercado cambial. Os resultados dos swaps cambiais são apropriados no pagamento de juros nominais da dívida líquida do setor público.

Em 2015, quase um quinto dos juros líquidos totais pagos pelo setor público decorreu das perdas do BCB com swaps cambiais, que atingiram 1,5% do PIB naquele ano. Esse foi o maior valor registrado de juros líquidos pagos em função de perdas do BCB com swaps cambiais desde o início do período de análise, o que reflete a decisão do governo brasileiro à época em oferecer proteção (hedge) cambial ao setor privado durante o período de maior volatilidade financeira em 2014. Em 2016, com a apreciação do Real, a situação se inverteu e o governo recuperou boa parte de suas perdas prévias com swaps cambiais.

Nos últimos anos, o governo brasileiro vinha incorrendo em ganhos nas operações com swaps cambiais, que contribuíram para reduzir o pagamento de juros nominais líquidos (-0,9% do PIB em 2022, -0,7% do PIB em 2023), mas esse resultado se inverteu recentemente devido ao comportamento da taxa de câmbio. Em julho de 2024, as perdas somavam cerca de R$ 67 bilhões ou 0,6% do PIB no acumulado em 12 meses.

Outro fator a ser notado observando-se o Gráfico 3 é que, em geral, a contribuição dos componentes de taxa de juros real e correção monetária mostram dinâmicas opostas com alguma defasagem temporal. Em momentos de aceleração inflacionária, o componente de juro real tende inicialmente a se reduzir para, posteriormente, em função da reação de política monetária, ganhar relevância. Subsequentemente, isso tende a moderar a participação do componente de correção monetária.

Os casos mais evidentes dessa dinâmica entre os componentes de correção monetária e juro real ficam por conta dos anos de:

- 2002 e 2003, em que a aceleração inflacionária advinda da depreciação cambial devido às incertezas eleitorais foram combatidas, a posteriori, com elevação da taxa de juro real;

- 2015 a 2017, quando a correção monetária caiu de 2,8% para 1,3% do PIB, ao passo que o juro real, nesse mesmo período, se elevou de 0,7% para 2,8% do PIB. Isso ocorreu devido ao aperto monetário realizado pelo BCB entre abril de 2013 e julho de 2015, em que a Selic nominal saltou de 7,25% para 14,25% a.a., durando um tempo demasiadamente prolongado (manutenção da Selic em 14,25% até outubro de 2016), fazendo com que a desinflação ocorresse de maneira relativamente rápida vis-à-vis o nível atingido pela Selic; e

- 2021 a 2024, quando a parcela da correção monetária se reduziu de 4,7% para 2,4% do PIB, e a do juro real saiu de -2,5% para 3,5% do PIB nos 12 meses findos em julho de 2024. Tal dinâmica refletiu a aceleração inflacionária no âmbito da pandemia, com a desestruturação das cadeias globais de valor, e a reação na condução da política monetária, tendo a Selic nominal partido de seu piso histórico de 2,0% a.a entre agosto de 2020 e fevereiro de 2021 e sido elevada de forma gradual até 13,75% em agosto de 2022.

Por fim, sobre o componente do custo de carregamento de carteira dos ativos de renda fixa do governo, o Gráfico 3 mostra uma trajetória ascendente desse componente nos juros nominais líquidos pagos pela União até 2015. A partir de 2006, ele saltou de 0,9% do PIB até atingir o pico de 3,3% em 2015. Dois fatores ajudam a explicar essa dinâmica.

- O primeiro foi o início da política de acúmulo de reservas cambiais com o objetivo de dotar a economia brasileira de um “seguro” contra crises internacionais. Embora haja um custo associado ao carregamento do ativo reservas internacionais – basicamente o diferencial de juros entre a sua remuneração (sendo a taxa de juros norte-americana Fed Funds uma boa proxy dessa rentabilidade) e o custo de oportunidade de financiamento do Tesouro Nacional na emissão de um passivo correspondente (sendo a Selic uma proxy desse custo de emissão), multiplicado pelo volume de reservas adquirido –, há um benefício intangível de mitigar crises financeiras externas e seus impactos na economia doméstica.

- O segundo foi a política de empréstimos da União ao BNDES, ocorrida entre 2008 e 2014. Como forma de combater os efeitos da crise financeira internacional de 2008 no Brasil e de manter o fluxo de financiamento ao investimento privado, o governo realizou empréstimos ao BNDES que, entre 2008 e 2014, perfizeram o montante de R$ 441 bilhões de reais. O custo de carregamento associado a essa política de empréstimos ao BNDES se dava, basicamente, pela multiplicação desse montante pelo diferencial entre a remuneração da taxa de juros de longo prazo (TJLP) e o custo de oportunidade do governo na emissão do passivo correspondente (Selic como proxy).

O biênio 2015-2016 mostra um custo de carregamento dos ativos de renda fixa do governo superior a 3% do PIB. Naquele momento, a política monetária doméstica restritiva elevou de maneira importante o diferencial de juros entre a taxa Selic e a taxa de juros de referência dos EUA em um momento em que volume de reservas internacionais já era bastante elevado. No caso dos empréstimos do BNDES, embora o diferencial entre a taxa Selic e a TJLP estivesse em redução, o montante dos empréstimos também era elevado.

Desde então, o componente de custo de carteira perdeu importância dentro do pagamento de juros líquidos. Alguns fatores explicam esse movimento. No que tange aos empréstimos da União ao BNDES, em primeiro lugar, como já mencionado, entre 2015 e 2017, o diferencial entre a TJLP e a Selic se reduziu. Em segundo lugar, iniciou-se a política de devoluções antecipadas desses empréstimos à União (com montantes nominais expressivos sendo devolvidos entre 2016 e 2022, exceto em 2020, ano do início da pandemia). Em terceiro lugar, a partir de 2018, o custo institucional de funding do BNDES deixou de ser a TJLP e passou a ser a taxa de longo prazo (TLP), uma taxa determinada pelas condições de mercado. Em quarto lugar, o ciclo de afrouxamento monetário brasileiro, que se iniciou em 2016 e atingiu seu auge no contexto da pandemia (quando a Selic atingiu o piso de 2,0% a.a.), reduziu de maneira importante o diferencial entre a Selic e as taxas de juros internacionais.

Feita essa decomposição, podemos passar para as conclusões do texto. Do ponto de vista de política econômica, verifica-se que as mudanças da composição dos juros líquidos pagos desde 2002 indicam que a administração do “orçamento financeiro” pode ser um instrumento importante de ajuste ou desajuste fiscal. Entre 2006 e 2015, o acúmulo de reservas internacionais e a política de empréstimos do Tesouro Nacional ao BNDES contribuíram para elevar o resultado primário requerido para a estabilização da dívida líquida do setor público. De maneira oposta, no período de 2016 a 2020, a queda da Selic e o ajuste financeiro entre União e BNDES foram importantes fontes de reequilíbrio fiscal, reduzindo o resultado primário requerido para estabilizar a dívida líquida.

Já no período mais recente, o componente de juro real tem sido determinante para a trajetória ascendente dos juros líquidos pagos ao governo. A partir de toda essa análise, nota-se, portanto, que a interação virtuosa entre as políticas monetária e fiscal parece ser o caminho mais promissor para garantir a sustentabilidade da dívida pública no médio e longo prazo. Em outras palavras, para determinar a evolução da dívida pública, tão importantes quanto os resultados primários são as diferentes variáveis que afetam o pagamento total de juros, as quais devem ser sempre monitoradas.

Referências

BANCO CENTRAL DO BRASIL (BCB). Notas para Imprensa das Estatísticas Fiscais. Disponível em https://www.bcb.gov.br/estatisticas/estatisticasfiscais. Acesso em: 13 ago. 2024

BORÇA JR., Gilberto; BARBOSA-FILHO, Nelson H. Ajuste do orçamento financeiro e custo de carregamento da dívida pública no Brasil 2002-2021. Revista de Economia Política, v. 43, n. 1, p. 110-124, janeiro-março/2023. Disponível em: https://doi.org/10.1590/0101-31572023-3337. Acesso em: 13 ago. 2024.

BNDES. Estudo Especial nº 29. Decomposição do pagamento de juros nominais líquidos no Brasil. Disponível em: https://web.bndes.gov.br/bib/jspui/bitstream/1408/25245/1/PRFol_216214_Decomposição%20do%20pagamento%20de%20juros%20liquidos.pdf

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário