Erros e acertos da LDO 2019

O Congresso Nacional aprovou a Lei de Diretrizes Orçamentárias 2019 encerrando a primeira etapa do processo orçamentário. Houve muita crítica ao processo de aprovação por conta da exclusão de alguns pontos inseridos pelo relator. O mais controverso foi o dispositivo que impedia o reajuste e a contratação de novos servidores públicos.

Certamente houve muita pressão por parte de servidores públicos, mas o fato é que essa restrição é bem menos importante do que parece. Primeiro porque algumas carreiras já obtiveram reajustes para 2019 por ocasião da rodada de negociação concluída em 2016. Segundo porque em um primeiro ano de governo é natural iniciar um novo processo de renegociação a partir do zero e o resultado disso será sentido nas finanças públicas apenas em 2020 já em uma nova LDO. Assim foi em 2011 e em 2015, por exemplo. A terceira razão é que a LDO na prática não impede nada, já que os reajustes são concedidos por meio de uma lei específica que se aprovada impõe a readequação do orçamento.

A tentativa de dar à LDO mais poder do que ela tem é um fato histórico do processo orçamentário brasileiro que já havia sido discutido aqui no Observatório o que descaracteriza essa Lei que deveria trazer apenas as diretrizes mais gerais para a elaboração do orçamento e uma avaliação do cenário macroeconômico. Isso ocorre porque as várias leis que regem o processo orçamentário brasileiro estão muito defasadas e não se adequam à realidade fiscal do país. Esse é um tema a ser enfrentado.

Uma pergunta relevante: se é assim porque então colocar tanto peso nisso? Porque para quem não tem nada a metade é igual ao dobro. Primeiro porque mantém o discurso de que há uma tentativa de ajuste em curso. Segundo porque dá argumento para o governo dizer não em 2019 e tentar retardar a rodada de negociações no próximo ano. Terceiro porque tenta pressionar judiciário na sua tentativa por uma nova rodada de reajustes e de incorporações de benefícios como já está se tentando fazer. Como lembrou o estudo de Nelson Barbosa é assim que as carreiras de servidores começam a corrida pelos reajustes e esse foi o gatilho da pauta bomba em 2015. Mas é difícil acreditar que a LDO sozinha evitará isso.

No ano passado o governo tentou corretamente impedir os reajustes por meio de uma medida provisória específica que posteriormente foi suspensa pelo STF. Se o STF suspendeu uma MP que tratava especificamente do assunto, porque ele não faria o mesmo em um artigo da LDO? Por um erro de avaliação, o governo plantou um ajuste e colheu uma derrota aumentando a sensação de descontrole fiscal em um cenário bastante complicado.

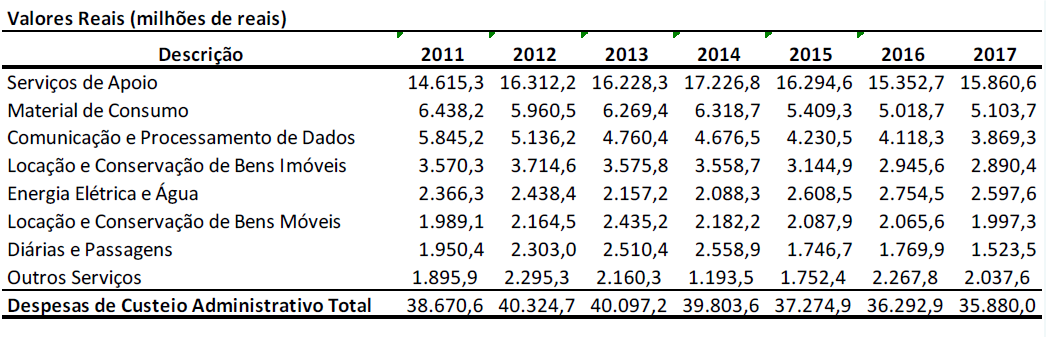

O Congresso Nacional derrubou um dispositivo que determinava a redução de 5% do custeio e manteve um dispositivo que determina que o governo apresente um plano para a redução de 10% das renúncias tributárias em 2019. A redução do custeio para 2019 seria uma medida viável, mas de impacto pequeno. Segundo o Boletim de Custeio do Ministério do Planejamento o custeio total em 2017 foi de R$ 35 bilhões o que geraria uma economia de R$ 1,75 bilhões, muito longe de resolver o problema. Além disso, o Governo pode implementar isso independente de Lei. Mas o fato é que o custeio tem apresentado queda em valores reais desde 2012. O problema não está aí e é um outro erro colocar muita importância nisso.

Despesas de custeio (a preços de dezembro de 2017)

Fonte: MPOG.

Fonte: MPOG.

Por outro lado, qual o valor de enviar um plano de ação para revisão de benefícios tributários se o governo e a legislatura irão mudar? É evidente que isso pode provocar um debate público importante, mas com pouquíssimos resultados práticos dado a exiguidade de tempo. Me parece uma alternativa mais viável organizar uma legislação específica sobre benefícios tributários que possam contemplar avaliação, revisão, caducidade e maior governança no processo de concessão de novos benefícios. Essa é mais uma razão para modernizarmos a LRF que avançou pouco nesse tema.

Por fim, a notícia que importa teve bem menos destaque. O governo aprovou a LDO com o dispositivo que trata da adequação da regra de ouro. Se esse dispositivo for bem recebido nos órgãos de controle essa LDO entrega o mínimo de governabilidade para o próximo governo iniciar o processo de resolução das questões fiscais.

Na série o ajuste possível discuti a complexidade do equilíbrio fiscal e os seus dilemas econômicos e políticos. No primeiro artigo da série notei que houve uma mudança de estratégia focando em medidas abstratas de controle de despesa cuja efetividade levaria tempo para se avaliar. Atualmente os dilemas se tornaram mais presentes e em paralelo a esse desperdício de energia a recuperação só decepciona. O desafio por enquanto só aumenta.

Deixar Comentário