Experiência internacional com ajustes fiscais: mecanismos institucionais, retórica e realidade

Os países membros da União Europeia possuem um mecanismo de correção de trajetórias de déficit e de dívida conhecido como Procedimento para Déficit Excessivo (PDE).

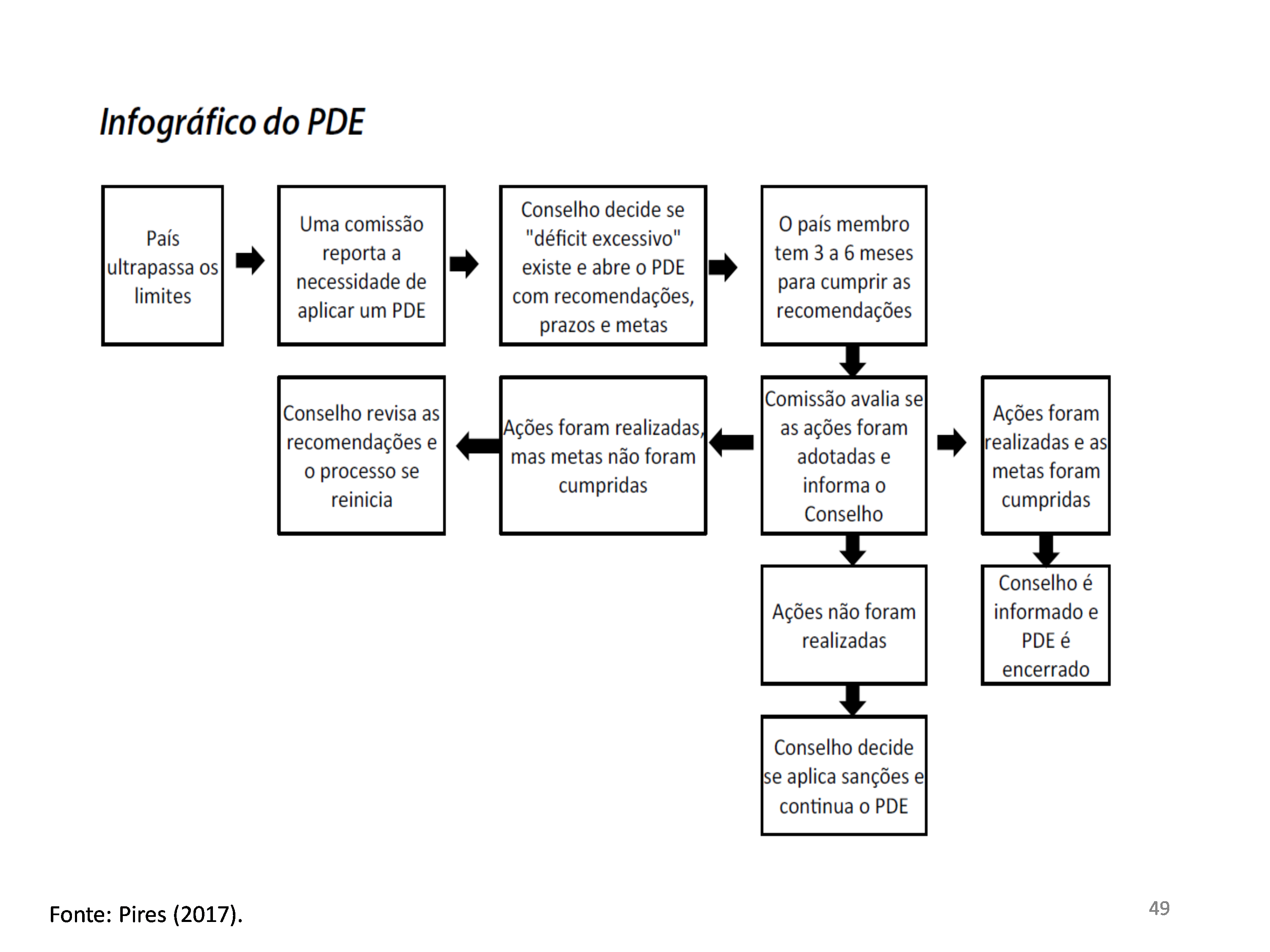

No Tratado de Maastricht, os países membros possuem um piso para o déficit nominal de 3% do PIB e um teto para a dívida pública de 60% do PIB. Quando esses limites são estourados, a Comissão Europeia avalia se aquela situação é conjuntural, ou seja, se o país irá retomar a trajetória fiscal prévia em linha com as metas estabelecidas com a recuperação da economia ou se o problema é estrutural e, portanto, nesse caso, o país precisa adotar medidas estruturais para retomar a trajetória de sustentabilidade.

Sendo o problema estrutural, a Comissão Europeia recomenda a instituição do PDE. No âmbito do PDE, a Comissão sugere e acompanha a implementação das reformas fiscais e também faz projeções fiscais e econômicas para indicar quando o respectivo país deverá retomar sua trajetória de sustentabilidade e assim o PDE poderá ser encerrado. O Infográfico abaixo explica o procedimento.

Do ponto de vista institucional, o aparato mais próximo ao PDE é o programa de reestruturação fiscal dos Estados iniciado em 2016.

Do ponto de vista institucional, o aparato mais próximo ao PDE é o programa de reestruturação fiscal dos Estados iniciado em 2016.

Um amplo conjunto de países entrou nesse procedimento depois de 2010 por conta da crise financeira internacional. Depois de um longo processo de ajuste, a maior parte desses países conseguiu encerrar a aplicação desse procedimento. A Grécia, por exemplo, encerrou seu PDE no final de 2017 e a França possui um parecer favorável ao encerramento e aguarda a decisão final. Na prática, o encerramento significa que, na avaliação da Comissão Europeia, o respectivo país membro deixou de ter um problema estrutural nas contas públicas.

Prestes a completar, portanto, 10 anos da crise financeira internacional, é possível fazer um balanço dessa modalidade de ajuste fiscal implementada nos países da União Europeia.

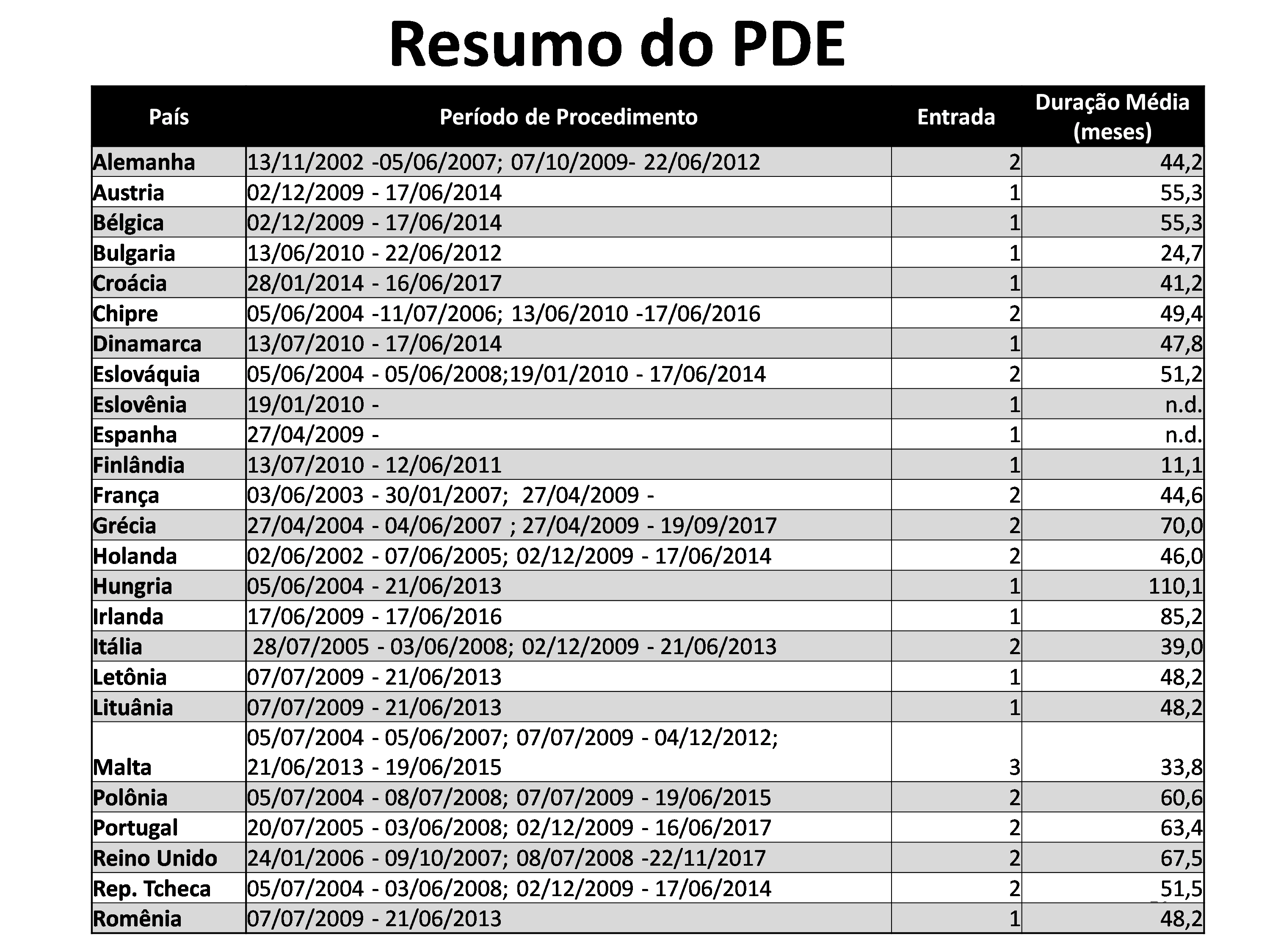

A Tabela a seguir apresenta a lista de países que aderiram ao PDE desde a sua instauração. A maior parte dos países acessou o PDE por duas vezes. Todos os países listados entraram pelo menos uma vez depois da crise de 2008. A duração média do PDE foi de 52 meses, ou seja, 4,3 anos. Mas nos casos mais complexos o procedimento levou mais de 100 meses (Hungria entre 2004-2013 e Grécia 2009-2017, por exemplo). Ou seja, os processos de ajustamento fiscal mais complexos podem ultrapassar oito anos.

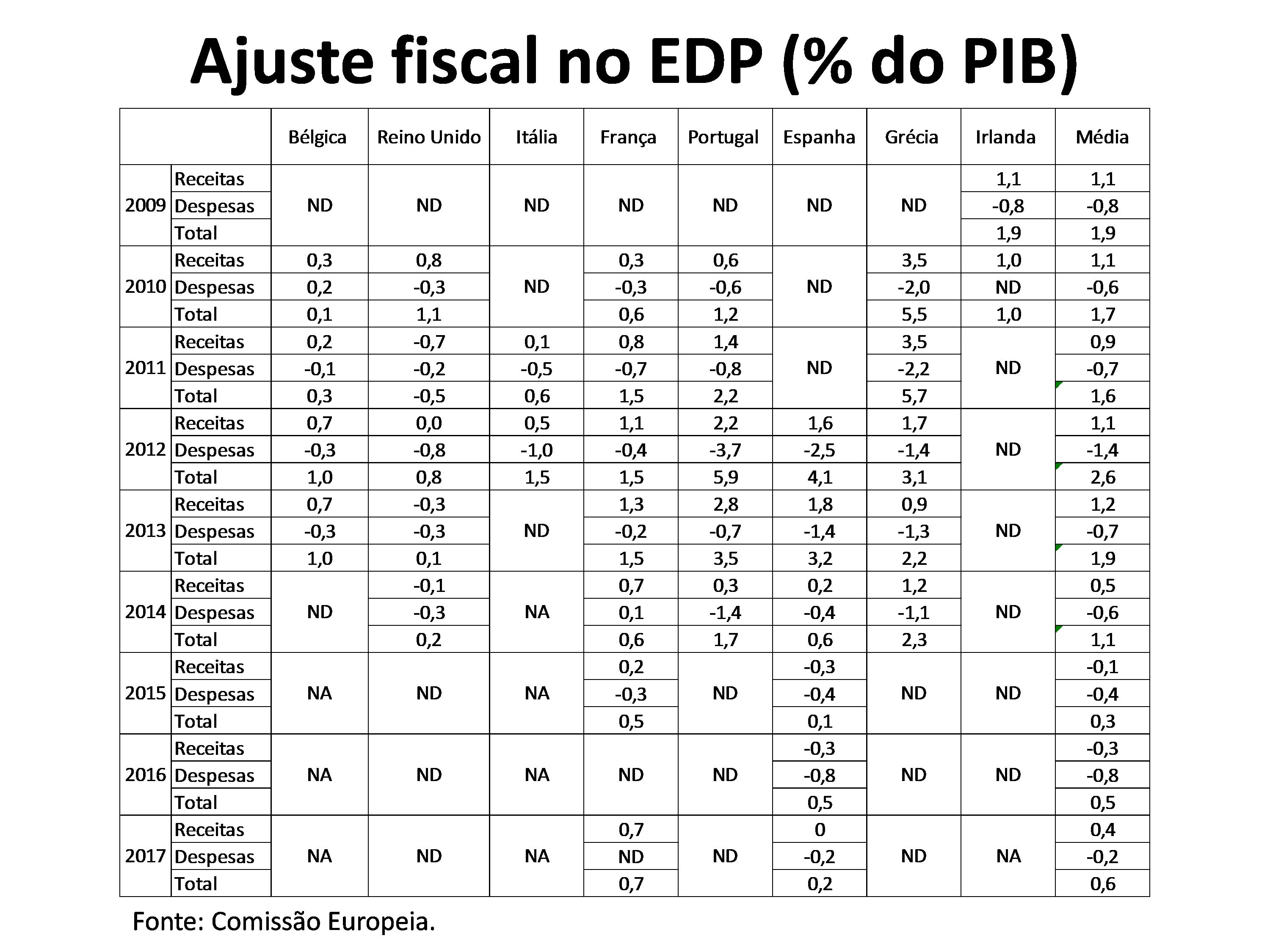

Os relatórios de acompanhamento do EDP apresentam as projeções fiscais, o cenário macroeconômico de referência e as medidas que estão sendo implementadas. A consolidação das medidas implementadas a partir do relatórios de acompanhamento divulgados pela Comissão Europeia, para os principais países, indica que o ajuste pela receita prevaleceu em relação ao ajuste pela despesa. A exceção ocorreu nos casos mais dramáticos como Portugal e Espanha.

Fazendo essa análise por ano desde 2009, é possível verificar que o ajuste pelas receitas foi maior que o das despesas em 2009, 2010, 2011, 2013, e 2017. No auge da crise fiscal (até 2013), o ajuste pela receita foi maior em quatro dos cinco anos.

A conclusão que podemos chegar é que os ajustes estruturais tendem a ser bastante graduais e que existe um equilíbrio no processo de ajuste entre medidas de aumento de receita e redução de despesa. Podemos continuar a dificultar a solução desse problema apostando em uma única direção, mas quem resolveu esse problema fez assim: atuando em várias frentes e de maneira gradual para não machucar demais a economia.

A conclusão que podemos chegar é que os ajustes estruturais tendem a ser bastante graduais e que existe um equilíbrio no processo de ajuste entre medidas de aumento de receita e redução de despesa. Podemos continuar a dificultar a solução desse problema apostando em uma única direção, mas quem resolveu esse problema fez assim: atuando em várias frentes e de maneira gradual para não machucar demais a economia.

Deixar Comentário