Investimentos públicos

O PIB brasileiro cresce de forma anêmica desde o fim da recessão. Opções foram tomadas e é bastante justo que, depois dos resultados frustrantes alcançados, elas sejam questionadas e, eventualmente, aprimoradas.

Há um importante debate sobre a importância dos investimentos públicos, que têm sido bastante comprimidos. Esse debate não é novo, pois o investimento público no Brasil é baixo há muitas décadas, mas ganhou contornos ainda mais expressivos dado o desempenho econômico e o recente peso excessivo dado ao setor privado conferindo-o não apenas protagonismo, mas solidão na lenta recuperação que vivemos.

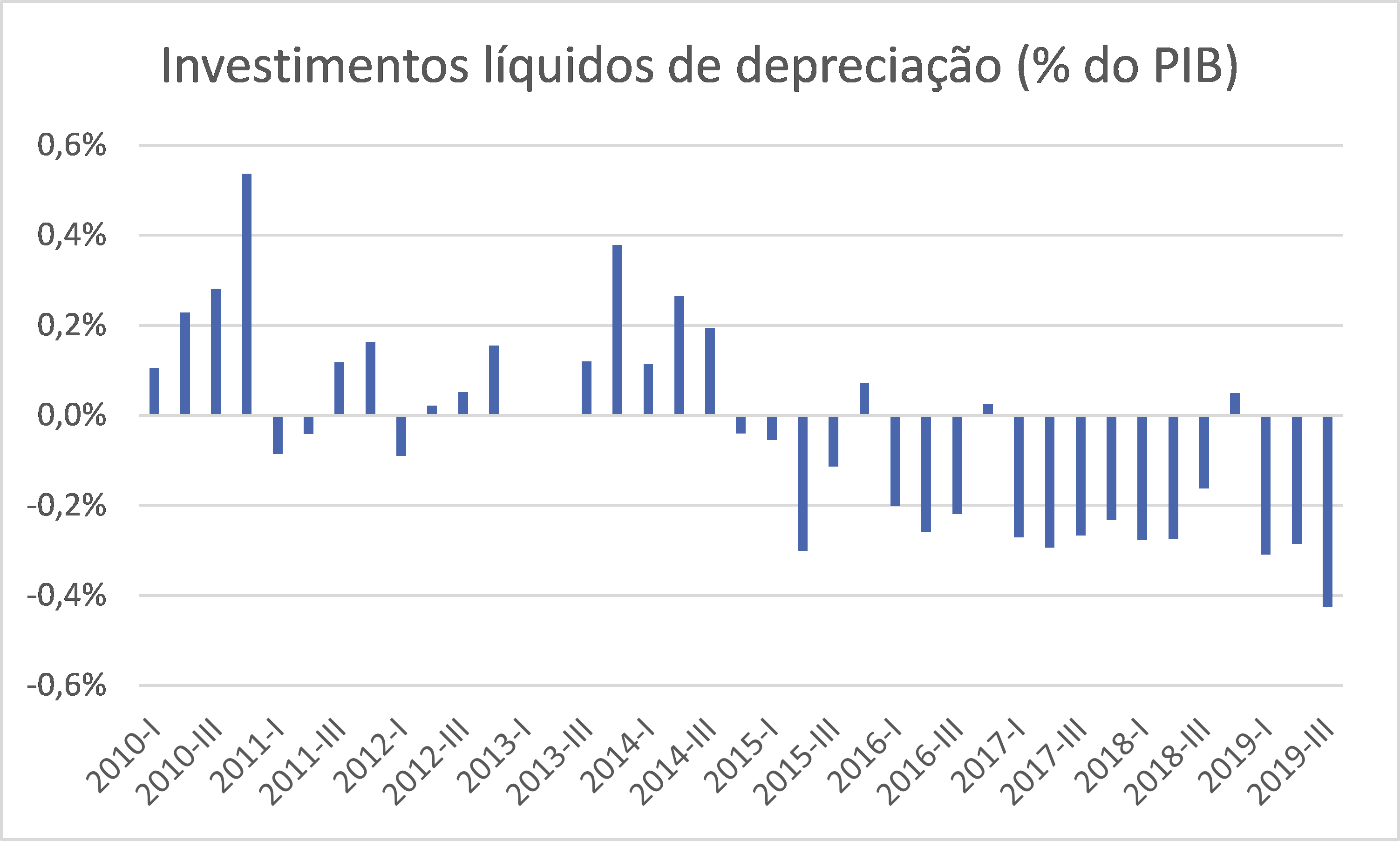

Os investimentos públicos no Brasil não têm sido suficientes para repor o estoque de capital público desde 2015 e, em 2019, a redução do estoque de capital média é de 0,3% do PIB a cada trimestre. Isso significa menos produtividade na economia e menos crescimento.

É sabido que o valor do multiplicador fiscal depende de várias circunstâncias. O multiplicador fiscal tende a ser mais elevado em países com melhor governança pública, menor abertura comercial (que impede vazamentos), política monetária acomodatícia e níveis de endividamento reduzidos e do estado da economia sendo mais elevado durante recessões. A evidência indica que a forma de expansão fiscal importa: investimentos possuem mais efeitos do que as despesas correntes.

Estudo recente, divulgado no final do ano passado, apresenta evidências em que o multiplicador dos investimentos públicos é superior à unidade nos países em desenvolvimento sendo superior ao multiplicador dos países desenvolvidos (Izquierdo et al., 2019). O raciocínio é simples: países desenvolvidos possuem maior estoque de capital e, portanto, a produtividade do investimento público incremental é menor do que em países em que a escassez de capital é mais significativa. Nos países em desenvolvimento, a escassez torna o investimento público ainda mais complementar ao investimento privado e, portanto, seu efeito é maior.

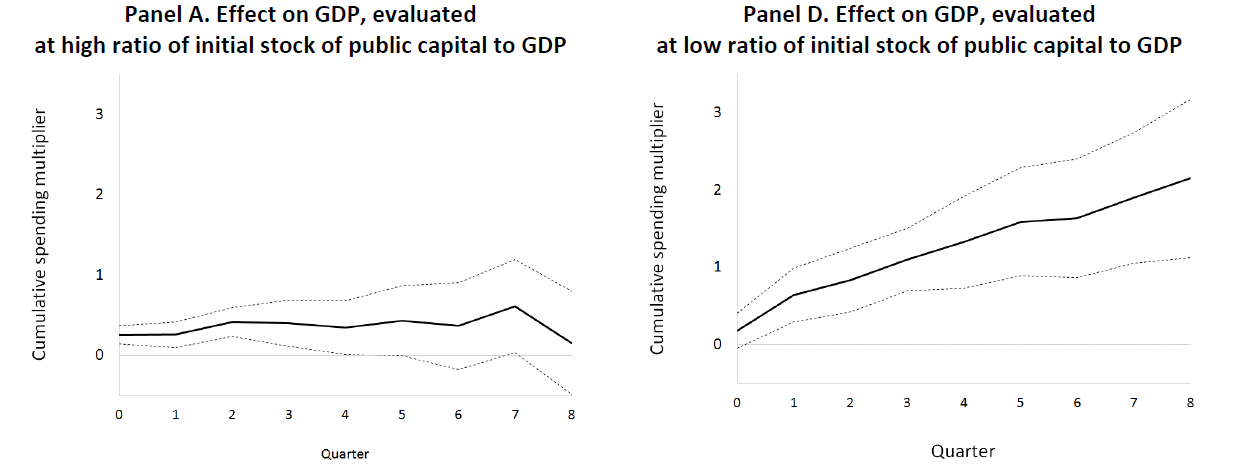

A principal evidência está disponível no gráfico a seguir mostrando que os multiplicadores fiscais são baixos (inferiores à unidade) em países com elevado estoque de capital em relação ao PIB. Os multiplicadores são mais elevados (próximos de 2) em países com baixo nível de estoque de capital em relação ao PIB. Os autores aplicaram esse teste para os países europeus, mas também encontram evidências favoráveis nos Estados norte-americanos e na Argentina com vários testes e bases de dados distintas.

Nos últimos anos, o Brasil apostou em regras fiscais desfavoráveis à expansão do investimento público. Ardanaz et al. (2019), mostram evidências de que as regras fiscais que comprimiram investimentos públicos resultaram em um ajuste fiscal com pior desempenho em termos de crescimento econômico em relação às regras fiscais mais flexíveis e que protegem o investimento público.

Nos últimos anos, o Brasil apostou em regras fiscais desfavoráveis à expansão do investimento público. Ardanaz et al. (2019), mostram evidências de que as regras fiscais que comprimiram investimentos públicos resultaram em um ajuste fiscal com pior desempenho em termos de crescimento econômico em relação às regras fiscais mais flexíveis e que protegem o investimento público.

Alertar para essas evidências não significa impor um modelo de crescimento liderado pelo Estado tampouco ser defensor da corrupção. Mas esses desafios devem ser encarados de frente. Existem melhorias que devem ser feitas na gestão dos investimentos públicos, mas é preciso ser razoável para jogar fora apenas a água da bacia e salvar a criança. Ninguém razoável pode achar que a tendência que vivemos é sustentável.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário