O ajuste possível 4 - Despesas com pessoal, desajuste nas regras fiscais e corporativismo no setor público

Gastos com pessoal, incluindo os inativos, é a segunda maior despesa do Governo Federal, representando 22% do total. Essa questão deve ser abordada combinando aspectos de controle fiscal com reforma do Estado. Veja a análise de Manoel Pires.

A despesa com pessoal, incluindo os inativos, representa 22% do total das despesas do Governo Federal e é o segundo item mais importante de despesa, respondendo por R$ 257 bilhões. Segundo estudo dos economistas Gobetti e Orair (2016)[1], considerando as três esferas de governo, a despesa com a folha chega a 14,5% do PIB.

Esse debate é, portanto, bastante relevante e tem duas grandes dimensões. A primeira se refere aos aspectos de controle financeiro da despesa com pessoal e sua repercussão nos indicadores fiscais diante da necessidade de ajuste fiscal. A segunda se refere à reforma do Estado: a melhor forma de organização da força de trabalho no setor público, as estruturas de carreira, modelo de remuneração e gratificação por desempenho, maior flexibilidade e inovação na busca de soluções, etc. Todos esses aspectos afetam diretamente a qualidade e a produtividade do setor público brasileiro.

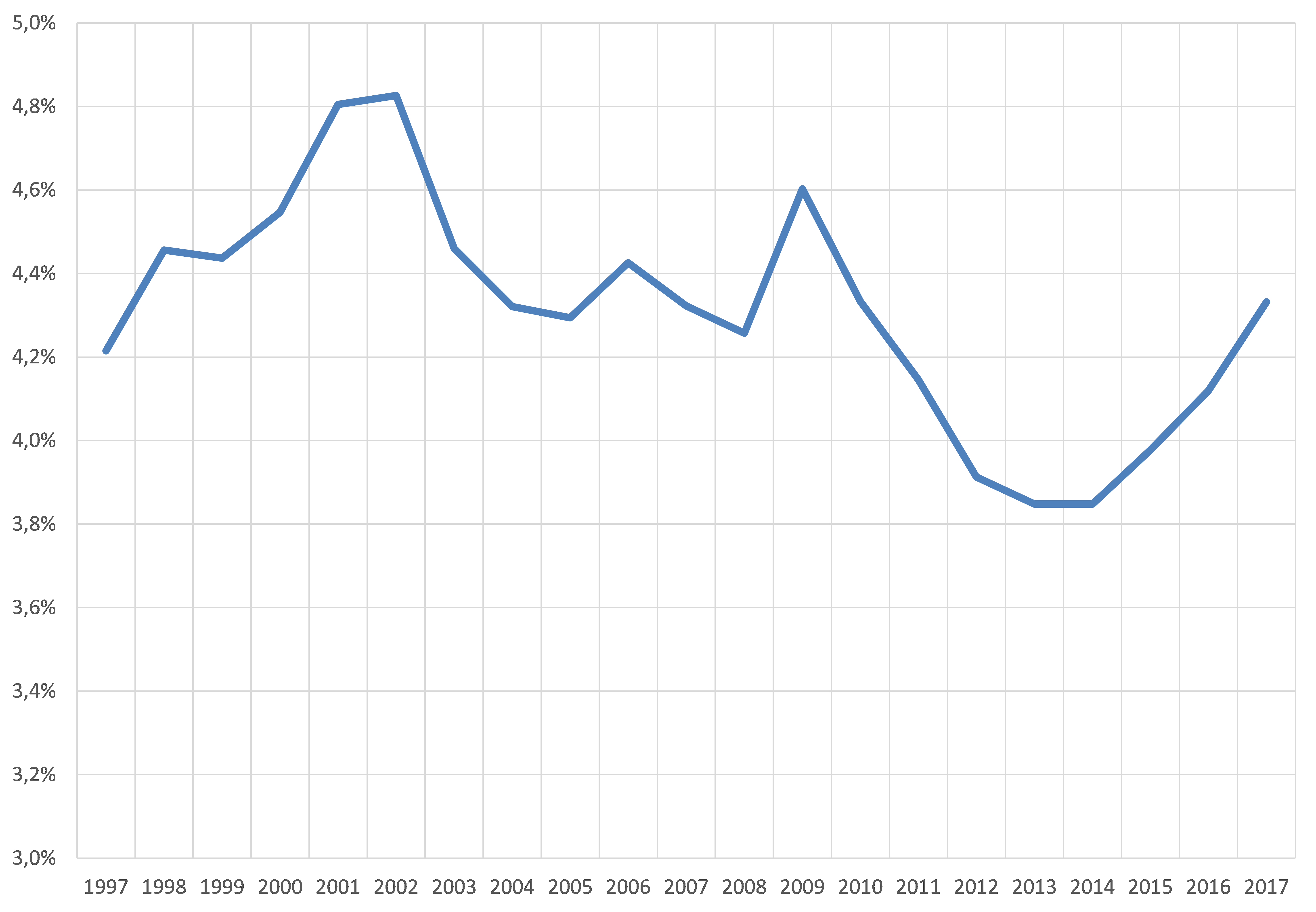

Observando a questão com relação aos seus aspectos financeiros, o Gráfico 1 apresenta a evolução da despesa com pessoal no Governo Federal entre 1997 e 2017. É possível observar que a despesa com pessoal sempre se situou próxima de 4% do PIB, terminou o ano de 2017 em 4,3% do PIB e está em aceleração desde 2015. Essa despesa apresentou queda substantiva no período 2002-2005 e depois entre 2009 a 2014. A trajetória ascendente desde 2015 ocorre em função do efeito PIB e porque os reajustes que foram conferidos em 2016 se mostraram elevados depois da desaceleração da inflação ter se mostrado mais forte do que o projetado na época.

Gráfico 1 – Evolução das despesas com pessoal

Apesar de ser uma despesa que está controlada, em uma perspectiva de longo prazo, é importante entender que tipo de contribuição ela poderá dar ao processo de ajuste bem como quais reformas podem ser adotadas para que seja possível aumentar a produtividade e a qualidade do setor público.

Em 2006, quando anunciou o PAC, o governo federal propôs um projeto de lei que definia uma política de controle permanente da despesa com pessoal. O projeto previa que a folha de pagamentos crescesse à taxa de inflação + 1,5% a.a. no quadriênio. A lógica era de manter o poder aquisitivo e a reposição dos servidores ao mesmo tempo em que o peso dessa despesa fosse gradativamente reduzida como proporção do PIB. Esse projeto nunca foi aprovado pelo Congresso Nacional.

A Constituição Federal também prevê a instituição de limites para a despesa com pessoal. A LRF regulamentou este dispositivo definindo percentuais diferenciados da receita corrente líquida para a União (50%), Estados (60%) e Municípios (60%). A LRF dispõe, ainda, de alguns instrumentos para conter as despesas com pessoal caso este limite seja ultrapassado. O mais importante desses instrumentos, a redução de jornada e salários está suspensa devido a uma ADIN no STF. Mas é forçoso reconhecer que o processo de demissão de servidores públicos é difícil em qualquer lugar no mundo.

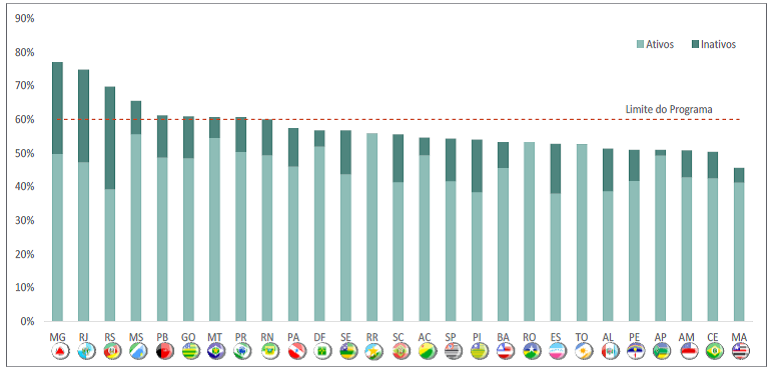

As manobras para atender esses limites no caso dos Estados e Municípios ficaram famosas: exclusão de pensionistas e de terceirizados só para ficar nas menos criativas. Um Relatório da Secretaria do Tesouro Nacional divulga esses índices e mostra, de acordo com sua metodologia, quais Estados não conseguem cumprir os limites definidos na LRF como apresentado no gráfico a seguir.

Gráfico 2 – Despesas com pessoal e receita corrente líquida

Fonte: STN.

No caso do Governo Federal, o limite foi definido em 50% da receita corrente líquida. Esse limite era correto quando foi proposto, mas ficou defasado com o tempo. De acordo com dados do Ministério do Planejamento, essa relação se situa em torno de 38%. Ou seja, a regra de controle da despesa com pessoal, não consegue estabelecer instrumentos de controle para os entes que ultrapassam o limite e, ao mesmo tempo, permite um grande espaço para essa despesa crescer no caso do Governo Federal, diminuindo o poder de barganha do governo na discussão salarial. Esse é só um exemplo que mostra a necessidade de modernizar a LRF para aperfeiçoar o controle fiscal do país.

Para ilustrar a importância dessa questão, simulei uma regra fiscal que limite o crescimento das despesas com pessoal pela taxa de inflação no próximo mandato. Utilizando parâmetros de mercado, a despesa com pessoal poderia cair de 4,3% do PIB para 3,8% do PIB, atingindo o menor valor da série histórica e dando uma contribuição de 0,5 p.p. do PIB ao ajuste fiscal, o que em valores de 2017 significa uma economia de R$ 32,8 bilhões. Essas contas são bastante conservadoras, pois não consideram a questão do deflator do PIB como sempre me lembra meu colega do IBRE Bráulio Borges. De todo o modo, uma regra fiscal mais bem ajustada deverá disciplinar o crescimento das despesas com pessoal.

Normalmente, meus colegas, atribuem a baixa qualidade e produtividade do setor público ao instituto da estabilidade. O raciocínio é bastante simples e intuitivo: se o servidor pode ser demitido, ele se esforçará mais. Esse raciocínio fica um pouco menos verdadeiro quando olhamos para o mundo real. O setor privado exibe índices de rotatividade elevadíssimos e a produtividade do trabalho no Brasil é bastante baixa.

A justificativa para a estabilidade do setor público está em conferir aos serviços públicos um sentido de permanência de longo prazo. Para isso é importante que os governantes deem a direção da política, mas sua execução deve ser técnica. É essa a razão para a existência de estabilidade, que em função da elevada taxa de desemprego começou a ser confundida com privilégio. Será que a produtividade subiria, se um governante pudesse mudar a burocracia conforme a sua conveniência? Me parece que a resposta é não.

Mais importante do que discutir o fim da estabilidade é discutir o que vamos colocar no lugar, ou melhor dizendo, qual aperfeiçoamento precisa ser feito. Várias carreiras precisam desse instituto, ou algo assemelhado, para profissionalizar a burocracia e manter o sentido de permanência dos serviços que são prestados. Em outros casos, é perfeitamente factível a contratação via CLT. O mundo está mudando cada vez mais rápido e é necessário haver flexibilidade para se adaptar a essa realidade. É importante encontrar esse ponto de equilíbrio na legislação.

O aspecto mais negativo da estabilidade, por sua vez, tem sido o elemento corporativo. Os interesses das corporações avançam cada vez mais sobre os interesses do Estado. São diversos tipos de auxílios, bônus, gratificações, isenções tributárias, etc. Como afirmou Angus Deaton, Prêmio Nobel de economia, o problema não é a desigualdade em si, mas o sentimento de injustiça que ela pode gerar. O caso de algumas corporações públicas me parece representar bem essa situação para o Brasil.

Em 2015 o Poder Judiciário requereu um reajuste que variava entre 53% e 78% para os três anos seguintes. Esse projeto integrou a pauta bomba do Congresso Nacional, foi aprovado e posteriormente vetado. A ameaça permanente de derrubada desse veto iniciou uma correria por novos reajustes em toda a estrutura de carreira do Poder Executivo que resultou nos reajustes aprovados em 2016. Esse processo ainda não foi corrigido. A Receita Federal, por exemplo, ameaça retornar com a operação padrão se não for regulamentado o seu bônus.

Paradoxalmente, na medida em que as corporações se tornaram mais poderosas, maior tem sido a sua fragilização perante a sociedade que cobra melhores serviços e o fim dos chamados privilégios. A reforma na política salarial do funcionalismo deve ter como pano de fundo reequilibrar o poder de negociação entre as partes. Isso requer a redução do número de carreiras e uma mudança na forma pela qual o Congresso Nacional avaliza esses acordos. É errado politizar demais um debate cujo componente técnico é importante.

Pelo lado qualitativo, o governo anunciou recentemente uma proposta de reestruturação de carreiras reduzindo o nível salarial de entrada para um valor bem abaixo do atual. Em alguns casos, a diferença remuneratória poderia ultrapassar 250%. Apesar do grande impacto fiscal, essa não me parece a melhor solução, pois é possível imaginar a confusão criada em uma empresa que remunera de forma muito diferente dois funcionários para fazer a mesma coisa.

Uma solução que me parece mais viável é a manutenção dos salários de entrada de modo a reduzir a diferença em relação aos salários do setor privado, levando em conta as diferenças e peculiaridades entre as carreiras. Isso permitiria o alongamento, a criação de níveis intermediários e uma nova estrutura de gratificações que viabilizem que a despesa com pessoal cresça pelo IPCA nos próximos anos.

Existem várias alternativas em discussão para melhorar a qualidade do serviço público e todas são muito interessantes, mas é importante ficar claro que é muito difícil que qualquer modelo organizacional seja eficiente se não recuperarmos o equilíbrio nas relações de trabalho do setor público e que se possa discutir de maneira equilibrada direitos e deveres de todas as partes com a sociedade.

[1] Resultado primário e contabilidade criativa: reconstruindo as estatísticas fiscais “acima da linha” do Governo Geral. Texto para Discussão IPEA, 2288.

Deixar Comentário