O debate sobre as condições de autofinanciamento da dívida pública

O que está em debate?

Nas últimas semanas tem ocorrido um debate nos meios de comunicação sobre expansão fiscal e o financiamento da dívida pública. A questão é resumida da seguinte forma: até que ponto uma expansão fiscal pode criar condições para produzir, ao final dos seus efeitos, uma redução da dívida pública?

O raciocínio aplicado a essa pergunta é simples: se uma expansão fiscal produz aumento do PIB, o governo elevará suas receitas. Se esse acréscimo de receitas for superior ao fluxo de juros gerado pelo aumento da dívida necessário para financiar a expansão fiscal inicial, teremos ao final desse processo uma redução do déficit nominal e, por conseguinte, a redução da dívida.

A melhor referência para pensar sobre essa questão é o artigo “Fiscal policy in a depressed economy”, de Brad De Long e Lawrence Summers, publicado na Brooking Papers on Economic Activity (BPEA) em 2012 em que os autores apresentaram esse raciocínio de forma bastante simples. Mas tem mais: eles mostraram, ainda, que existem condições econômicas que favorecem essa conta tornando mais provável que uma política fiscal expansionista seja favorável à redução dos níveis de dívida.

O fenômeno da histerese reflete a tendência de uma variável conservar suas propriedades na ausência do estímulo que a gerou. Em economia, as principais aplicações de histerese ocorrem: (i) no mercado de trabalho quando nos anos 1980 a taxa de desemprego na Europa se manteve elevada por bastante tempo, (ii) em crises de desalavancagem onde observa-se uma mudança permanente no nível do PIB, por exemplo, e elevada capacidade ociosa. Os autores mostram que em condições de moderado efeito histerese seria possível que a política fiscal expansionista reduzisse a dívida pública norte americana.

Voltando ao Brasil, esse debate tem sido utilizado para julgar a expansão fiscal iniciada em 2006 quando teria ocorrido uma inflexão de política econômica. Minha interpretação dessa colocação é que uma parte dos economistas julga a expansão fiscal como saudável para a economia se ficasse comprovado que a mesma tivesse sido auto financiada. É sobre essa interpretação que vou fazer a análise.

O respeito aos dados e ao contexto das decisões de política econômica

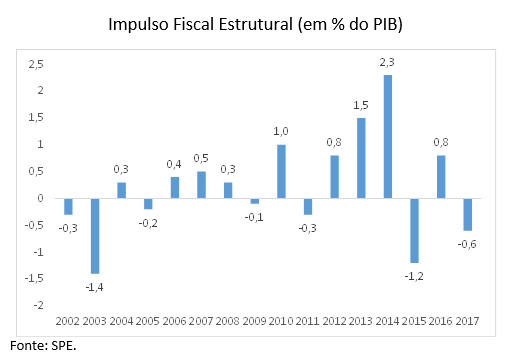

O impulso fiscal estrutural mede o impacto da política fiscal na economia controlando o efeito do ciclo econômico e é divulgado pela Secretaria de Política Econômica do Ministério da Fazenda (SPE/MF). Esse indicador mostra que a política fiscal, de fato, se tornou expansionista a partir de 2006. Ocorre que essa mudança de postura sucedeu uma política fiscal fortemente contracionista. Com efeito, o impulso fiscal acumulado entre 2002-2008 foi negativo em -0,4 p.p. do PIB. Se estendermos isso até 2010 para contabilizar o efeito da crise financeira internacional, houve impulso positivo de 0,5 p.p. do PIB, algo plenamente justificável no seu devido contexto.

Considerando a contração fiscal ocorrida em 2011, comum em primeiro ano de governo, nota-se que os impulsos fiscais se tornaram realmente expansionistas a partir de 2012 até 2014, período que entendo que a política econômica produziu inúmeros exageros. Temos daí, que a política fiscal expansionista de 2006 a 2008 não parece ter sido substancial e nada mais foi do que a devolução parcial da contração fiscal executada na média dos quatro anos anteriores.

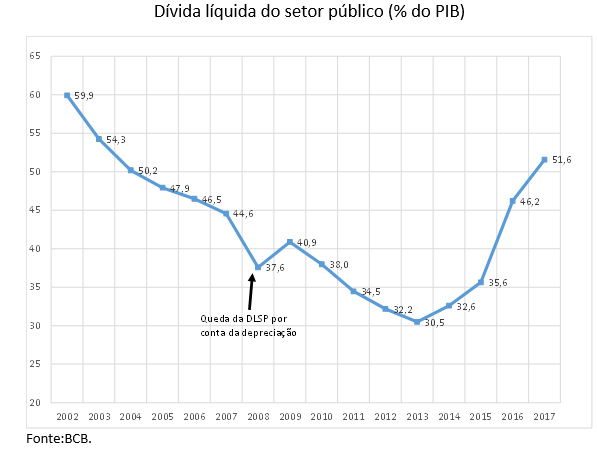

As condições estabelecidas por De Long e Summers são gerais e como todo modelo em economia é preciso ajustar ao seu contexto. A dívida líquida do setor público (conceito mais utilizado na época) estava controlada, longe de qualquer risco de sustentabilidade e em trajetória de queda. O Brasil setor público brasileiro[1] havia se tornado credor externo líquido com grande volume de reservas internacionais.

Na condição de credor externo líquido, uma depreciação cambial aumenta o valor dos ativos externos medido em Reais e isso produz uma redução da dívida líquida do setor público brasileiro. Segue daí, que uma depreciação cambial que produza efeitos limitados sobre a inflação, tal como a que ocorreu em 2009, abre espaço para a política fiscal. Foi exatamente isso que aconteceu nesse período e não faz sentido levar em conta o elevado custo de carregamento das reservas e ignorar suas vantagens. Por essas razões, o país saiu da crise financeira de 2008 de forma rápida, com indicadores macroeconômicos melhores do que quando entrou e mantendo a trajetória de queda do endividamento.

[1] Agradeço a correção feita por Marcio Garcia.

Política econômica e bem estar

Focar no estudo de De Long e Summers (2012) para qualquer situação não me parece a abordagem correta. Esse estudo foi realizado para analisar a situação da economia americana em um período em que o debate de política fiscal era traduzido em como estabilizar o crescente endividamento público vis-à-vis uma grande frustração sobre a retomada do crescimento. O que De Long e Summers se perguntam é até que ponto uma expansão fiscal pode ajudar a resolver esses dois problemas ao mesmo tempo.

Sustentabilidade é um requisito importante em qualquer medida de política econômica. Em situações em que há dúvidas sobre a sustentabilidade, há uma importante restrição sobre a política fiscal, tal como aconteceu em 2015-16. Mas isso não quer dizer que qualquer expansão fiscal deva ser julgada apenas por ser ou não auto financiada. Por que devemos nos fazer a mesma pergunta que De Long e Summers se fizeram para o Brasil de 2006 se um aspecto da discussão não estava presente naquele momento?

Por essa razão, postular um julgamento sobre a política econômica implementada em 2006 a partir desse princípio é absolutamente irrelevante e não há razão para haver uma divergência real nesse ponto. Isso não era debatido na época, não tem razão para ser debatido agora.

A literatura econômica não possui uma teoria ótima sobre endividamento público aplicável[1]. Sobre esse assunto, a noção que prevaleceu depois da crise é a de espaço fiscal que significa manter uma dívida estável e em um patamar seguro para que seja possível absorver determinados choques quando necessário. Essa condição me parecia facilmente atendida naquele momento[2].

Do ponto de vista de bem estar não é possível discutir se uma combinação hipotética entre crescimento e dívida líquida de, por exemplo, (3,5%, 47%) é superior à combinação de (4,0%, 49%), respectivamente, porque não há métrica normativa sobre isso. Não é simples fazer um juízo de valor sobre qual resultado de política econômica é superior do ponto de vista social, pois cada um apresenta aspectos positivos e negativos. A literatura econômica não oferece base para esse julgamento.

O país apresenta uma recuperação extremamente lenta depois de uma forte crise. O governo parece ter perdido controle da sua agenda e a capacidade de aprovar medidas evaporou desde o ano passado. Nesse contexto, acena com o que é possível: algumas medidas expansionistas de curto prazo que possam manter de pé a recuperação econômica. O próximo governo terá uma série de desafios pela frente.

Não é claro o que ganhamos debatendo esses temas quando deveríamos aprofundar o diagnóstico sobre a saída da crise e estabelecer uma agenda prioritária depois das eleições. O debate econômico avançou bastante nos últimos anos e as condições econômicas parecem extremamente favoráveis a um ciclo reformista que possa aumentar a produtividade e equacionar a questão fiscal do país. Vamos ver agora o que a política vai permitir fazer, mas ajudamos bastante quando espantamos esses espantalhos.

Comentários

Deixar Comentário