Observatório de Política Fiscal atualiza as medidas de combate à crise

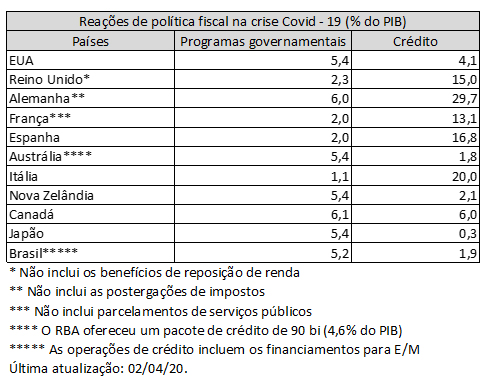

O OPF disponibiliza as principais ações em países selecionados para efeito de comparação com a reação brasileira à crise. As medidas são divididas entre as ações de natureza fiscal (que inclui as medidas para fiscais, como FGTS, sistema S, e PIS) e as medidas de crédito também de natureza fiscal tais como operações com garantias dos respectivos Tesouros ou as operações de bancos públicos. Portanto, não inclui medidas dos Bancos Centrais.

A pesquisa utiliza fontes públicas, documentos oficiais, organismos internacionais para checar e consolidar as informações. Como as medidas têm sido anunciadas com muita urgência, nem sempre o detalhamento é o suficiente. Tais medidas passam por aperfeiçoamentos internos e também por alterações durante a tramitação legislativa, razão pela qual as informações são atualizadas corriqueiramente.

Nessa nova atualização a comparação internacional inclui os dados do Canadá. Nesse caso, é possível perceber a estratégia de distribuir as políticas de forma equilibrada entre as ações de natureza creditícia e fiscal.

Nos dados brasileiros, existem atualizações a partir das novas medidas tributárias: suspensão do IOF e o diferimento do PIS/COFINS e da contribuição patronal do INSS. Essas medidas não tiveram seus custos detalhados e o valor divulgado aqui é uma estimativa, que será devidamente atualizada quando a informação estiver disponível.

Em linhas gerais, o foco das ações tem sido o crédito, principalmente para MPEs, de modo a manter o custeio das empresas: aluguéis, salários, impostos, etc. Essa é uma fragilidade, por enquanto, da resposta brasileira. A continuar essa tendência haverá mais pressão por medidas fiscais compensatórias que, por este levantamento, já atinge patamares mais próximos do que vemos em outros países.

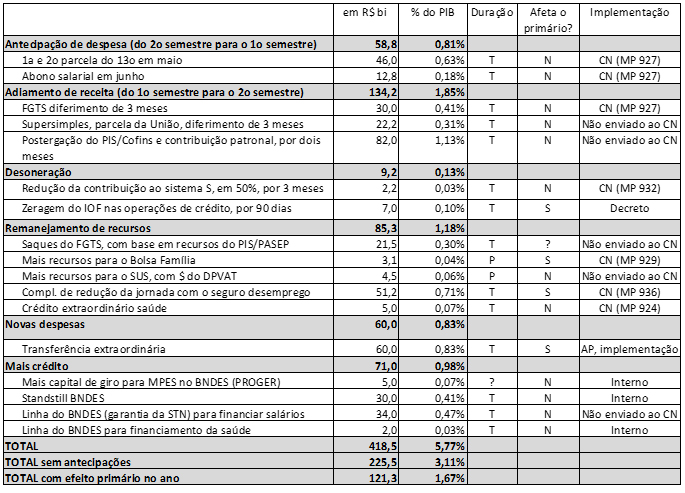

A tabela a seguir apresenta o detalhamento das medidas fiscais, sua implementação e o efeito sobre as contas públicas. Cabe ressaltar que o volume de medidas antecipatórias (de gastos) ou as postergações de receitas são muito expressivas em relação às medidas adotadas em outros países. Em particular, o diferimento dos impostos adotado no Brasil possui prazo muito curto e isso precisa ser corrigido, pois não é razoável acreditar que uma empresa voltará a pagar os impostos devidos junto com os que foram suspensos de forma tão rápida ainda neste ano. Muitas empresas não vão recuperar o faturamento perdido e isso vai gerar irregularidades tributárias, multas, impedimento para contratações com bancos públicos até resolvermos tudo com mais um REFIS.

Detalhamento das medidas adotadas pelo Governo Federal para o setor privado

* Última atualização: 02/04/2020.

* Última atualização: 02/04/2020.

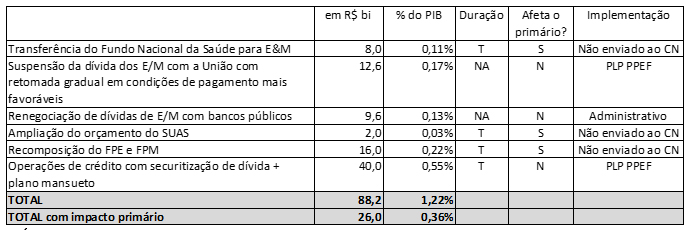

As medidas direcionadas para os Estados e Municípios também fogem do padrão. Em geral, os recursos destinados para Estados e Municípios nos outros países foram feitos por transferências diretas e não operações de crédito. Parece haver foco excessivo no crédito para E/M que deverá resultar em maior fragilidade nas suas contas e demanda por reestruturações de dívida que parecem inevitáveis. Quando consideramos que apenas o Brasil ofereceu operações de crédito para E/M, o valor total de crédito se torna ainda mais preocupante porque o volume oferecido para as empresas se torna ainda menor. Esse de fato, parece ser a principal dificuldade na resposta à crise.

Ações federais destinadas para Estados e Municípios

* Última atualização: 02/04/2020.

* Última atualização: 02/04/2020.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário