Observatório de Política Fiscal atualiza as medidas de combate à crise e detalha as políticas de crédito

O Observatório de Política Fiscal (OPF) divulga uma nova atualização das medidas fiscais adotadas pelos principais países no combate à crise. Entre as principais atualizações estão: (i) a aprovação do novo plano norte americano, (ii) o anúncio do novo plano japonês e; (iii) as novas estimativas das medidas britânicas divulgadas pelo Office for Budget Responsibility (OBR).

O Congresso norte americano aprovou um novo pacote de US$ 484 bilhões que se junta ao anterior de US$ 2 trilhões. Os recursos destinam-se para as MPEs na forma de crédito e para ações em saúde. Tal como aqui, há um grande impasse no acordo político para acertar a transferência de recursos para Estados e Municípios que não foi incluído nesse segundo pacote.

O Primeiro Ministro japonês anunciou um pacote que equivale a 20% do PIB. Esse volume engloba anúncios anteriores, mas nem todo o plano foi detalhado. Os valores publicados pelo OPF, referem-se apenas à parte do pacote que foi detalhado. O diferencial desse anúncio, em relação aos demais países, é a preocupação em adotar medidas para acelerar a recuperação da economia depois da pandemia (2% do PIB).

No Reino Unido, o OBR divulgou estimativas de vários programas que não haviam sido publicadas anteriormente. Em particular, uma medida muito importante que ainda não possuía estimativa de impacto fiscal era o programa de lay off que garantia 85% dos salários até o limite de £ 2.500 libras (corona job retention scheme) cuja previsão é de desembolsos de £ 42 bilhões (1,9% do PIB).

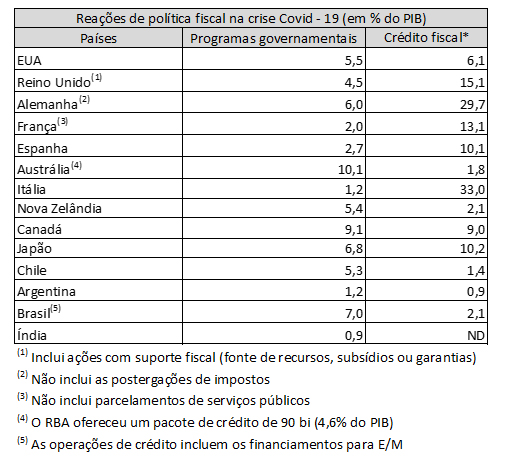

Com a consolidação das medidas fica mais visível que os países estão escolhendo a melhor forma de reagir. Aqueles que estão investindo mais fortemente nas medidas de crédito, estão contendo as ações fiscais com impacto direto. Países que estão adotando políticas de crédito em menor grau, por sua vez, estão recorrendo de forma mais direta às medidas fiscais o que amplia o custo fiscal direto da reação à crise.

O Brasil se encontra no segundo grupo. As medidas decorrentes de programas governamentais (desonerações, ampliação de despesas, diferimentos e antecipações) já ultrapassam 7% do PIB, e são superiores ao que vários países estão fazendo. Por outro lado, as medidas de crédito com incentivos fiscais estão muito abaixo do que vemos em outros países.

Detalhamento das medidas adotadas em suporte ao setor privado

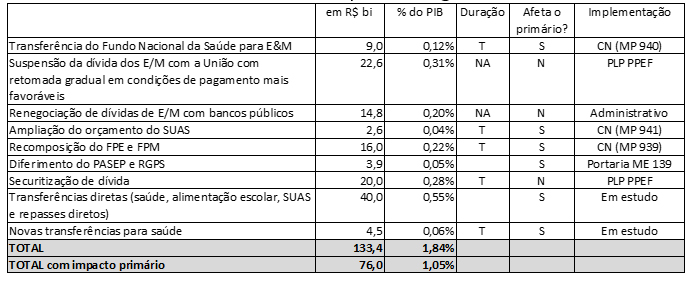

O impasse na questão federativa continua em aberto. A atualização do OPF da ajuda para Estados e Municípios incorporou a proposta mais recente do Governo Federal que indicou que irá repassar R$ 40 bilhões e estuda uma transferência adicional de R$ 4,5 bilhões para a saúde. Com esse novo pacote, os repasses diretos vão ganhando importância em relação às medidas de crédito.

O impasse na questão federativa continua em aberto. A atualização do OPF da ajuda para Estados e Municípios incorporou a proposta mais recente do Governo Federal que indicou que irá repassar R$ 40 bilhões e estuda uma transferência adicional de R$ 4,5 bilhões para a saúde. Com esse novo pacote, os repasses diretos vão ganhando importância em relação às medidas de crédito.

Detalhamento das medidas de suporte aos governos subnacionais

A consolidação das ações no Brasil mostra que o pacote com efeito primário atingiu 4,3% do PIB (excluindo antecipações e postergações). O crédito incentivado destinado ao setor privado, por sua vez, continua muito baixo totalizando apenas 1,3% do PIB. Esse é um ponto de preocupação importante e o OPF apresenta também o detalhamento das medidas de crédito adotadas nos EUA e no Canadá para explicar a questão.

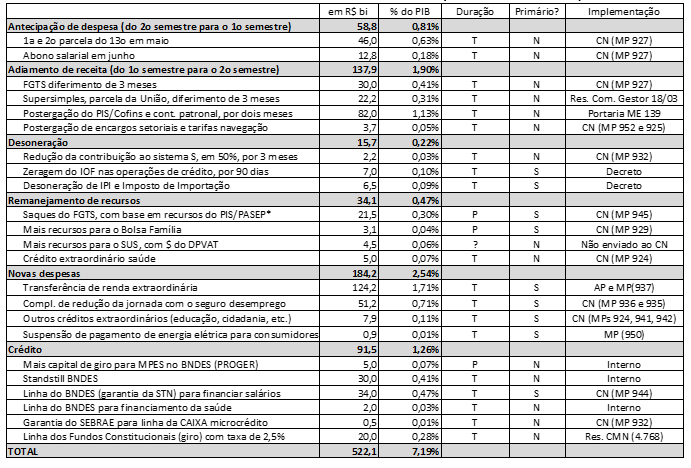

Resumo total das medidas (Em R$ bi e % do PIB)

Na medida em que a crise se prolonga, é crescente a preocupação com as consequências de longo prazo sobre o setor privado. As medidas adotadas devem evitar a desestruturação dos fatores de produção: (i) mantendo os recursos humanos, (ii) preservando o capital organizacional das empresas e; (iii) protegendo os investimentos que já foram feitos. A irreversibilidade dos investimentos representa um custo muito elevado para as empresas e cria um obstáculo para a dinâmica de recuperação da economia.

Na medida em que a crise se prolonga, é crescente a preocupação com as consequências de longo prazo sobre o setor privado. As medidas adotadas devem evitar a desestruturação dos fatores de produção: (i) mantendo os recursos humanos, (ii) preservando o capital organizacional das empresas e; (iii) protegendo os investimentos que já foram feitos. A irreversibilidade dos investimentos representa um custo muito elevado para as empresas e cria um obstáculo para a dinâmica de recuperação da economia.

Com esse intuito, os programas de crédito adotados em outros países têm como preocupação manter a viabilidade financeira das empresas no período de distanciamento social, mas também o cuidado de não gerar endividamento excessivo, desestruturação das empresas de modo que passem muitos anos ajustando seus balanços e desinvestindo durante o período de retomada. O custo de uma recessão de balanços é muito elevado.

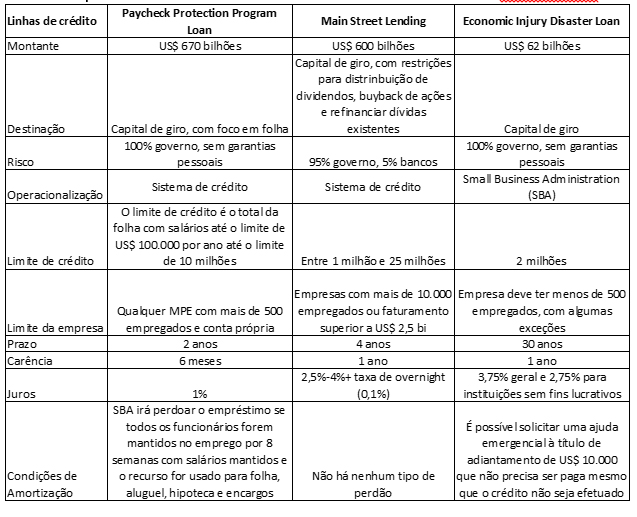

O programa de crédito norte americano Paycheck Protection Program (PPP) disponibiliza US$ 670 bilhões para as empresas com mais de 500 empregados. Se a empresa utilizar esses recursos para custear a folha de empregados, o empréstimo não precisa ser pago e será perdoado. Na prática, é um programa de transferência de renda com condicionalidades para as empresas.

No Economic Injury and Disaster Loan, a Small Business Administration recebeu US$ 62 bilhões para financiar empresas com menos de 500 empregados. Esse financiamento tem prazo de 30 anos e a empresa pode receber um recurso emergencial antes da análise de crédito sem precisar pagá-lo de volta, mesmo que a análise de crédito não aprove a operação.

Para empresas de maior porte, o Main Street Lending disponibiliza até US$ 600 bilhões para financiar capital de giro com carência de 1 ano, prazo de pagamento de 4 anos e taxa de juros que variam de 2,5% a 4%.

Principais linhas de crédito dos EUA criadas na crise do coronavírus

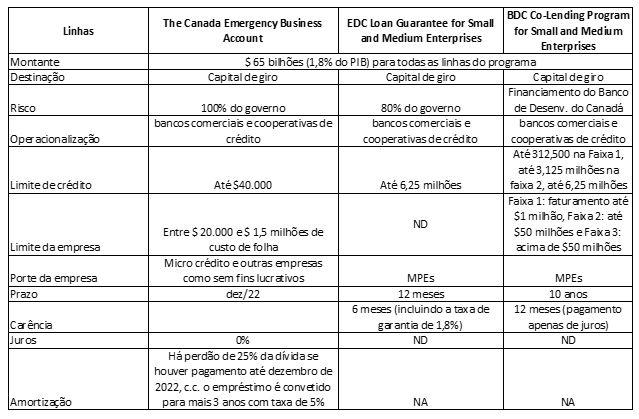

Essas políticas também estão sendo implementadas em outros países. No Canadá, o programa para as menores empresas também conta com um perdão parcial. No Canada Emergency Business Account, não há cobrança de taxa de juros e há perdão de até 25% da dívida se a empresa mantiver os pagamentos da dívida até dezembro de 2022. Para empresas maiores existem outras opções que envolvem financiamentos para prazo mais longos. Um aspecto comum a todas essas linhas é a elevada participação governamental na forma de garantias.

Essas políticas também estão sendo implementadas em outros países. No Canadá, o programa para as menores empresas também conta com um perdão parcial. No Canada Emergency Business Account, não há cobrança de taxa de juros e há perdão de até 25% da dívida se a empresa mantiver os pagamentos da dívida até dezembro de 2022. Para empresas maiores existem outras opções que envolvem financiamentos para prazo mais longos. Um aspecto comum a todas essas linhas é a elevada participação governamental na forma de garantias.

Principais linhas de crédito do Canadá criadas na crise do coronavírus

Em outros países, as linhas também são baratas e são combinadas com políticas de transferências diretas para as empresas. De acordo com a OCDE, em relatório especial para MPEs, França, Coréia, Alemanha e Reino Unido estão criando políticas para capitalizar essas empresas diretamente a fundo perdido.

Em outros países, as linhas também são baratas e são combinadas com políticas de transferências diretas para as empresas. De acordo com a OCDE, em relatório especial para MPEs, França, Coréia, Alemanha e Reino Unido estão criando políticas para capitalizar essas empresas diretamente a fundo perdido.

Em todos esses países, existe a preocupação de ajudar empresas que são viáveis, ao invés de alimentar empresas com baixa produtividade e que só sobrevivam com ajuda governamental. Assim, várias dessas políticas exigem que as empresas candidatas a receberem os benefícios tenham obtido lucros na média dos últimos anos e/ou que não estejam em atraso com seus compromissos financeiros.

Além da grande diferença entre os valores de crédito com incentivo fiscal já ressaltada na comparação geral, é importante traçar um paralelo dessas políticas com as medidas implementadas no Brasil. Recentemente, a Caixa anunciou uma pareceria com o SEBRAE para oferecer uma nova linha de crédito. O SEBRAE irá oferecer garantias por meio do seu Fundo para a Caixa disponibilizar R$ 7,5 bilhões em linhas de crédito para micro e pequenas empresas. As taxas de juros anunciadas para estas linhas ultrapassam 20% a.a. Os recursos para o SEBRAE ofertar essas garantias foram viabilizados pela MP 932/2020 que destinou parte dos recursos do sistema S que cabiam ao SEBRAE diretamente para esse fundo. Da mesma forma, as taxas de juros médias praticadas estão próximas de 13% a.a. na linha de crédito para capital de giro do BNDES para MPEs. A linha de crédito que mais se aproxima do que vemos em outros países é a que oferece garantias do Tesouro com taxas de CDI, mas que até agora não decolou.

É possível perceber que estamos diante de volumes e modelos completamente diferentes. O governo brasileiro tem adotado algumas medidas que se equiparam ao que está sendo feito em vários países. Em particular, não é nada simples criar um programa de transferência de renda para trabalhadores informais em um espaço de tempo tão curto. Mas alguns espaços precisam ainda precisam ser ocupados.

As políticas incentivadas de crédito parecem insuficientes. Corrigir isso irá aperfeiçoar a gestão da economia durante a crise e manterá a organização do setor privado para que a recuperação não seja ainda mais decepcionante do que vimos na saída da última crise. Cada país deve realizar as políticas de acordo com suas possibilidades, mas essa decisão deve considerar que o que não está sendo feito agora pode cobrar um preço mais elevado à frente. Essa preocupação está presente em outros países, mas não ganhou o mesmo peso aqui.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário