Política fiscal e investimento

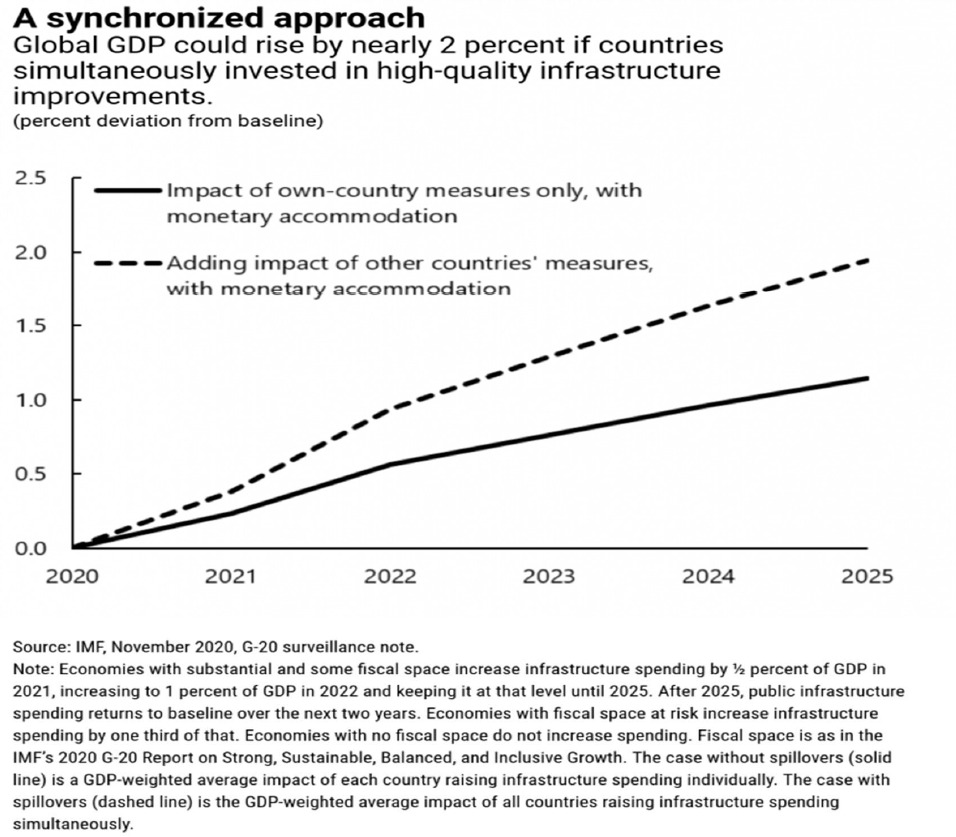

O FMI divulgou em seu blog um estudo que avaliou o impacto de uma iniciativa coordenada entre os países para promover um big push de investimentos públicos em infraestrutura com o objetivo de revigorar o crescimento com foco na sustentabilidade ambiental.

A principal justificativa para a iniciativa é que as condições iniciais da economia global são extremamente favoráveis: ampla capacidade ociosa e juros baixos resultam em efeitos multiplicadores elevados. O fim é nobre: a economia verde parece ser o novo consenso nos países desenvolvidos e uma fonte importante de crescimento.

O estudo simulou um aumento de investimento de 0,5% do PIB em 2021, de 1% do PIB para 2022 se mantendo nesse patamar até 2025. No caso de países com restrição fiscal, o aumento de investimento sugerido é de um terço do estímulo, ou seja, 0,17% do PIB em 2021 e 0,33% do PIB nos quatro anos seguintes.

A ampliação de investimentos sugerida é módica para o padrão das políticas fiscais expansionistas, mas os resultados mostram que a sincronização pode resultar em efeitos agregados relevantes. O PIB mundial pode ser 2% maior com um impulso sincronizado.

A preocupação com a falta de crescimento global é uma questão que se arrasta desde a saída da crise de 2008. Em outra ocasião, no início da crise, o blog do FMI publicou uma nota com a recomendação de medidas de depreciação acelerada para estimular os investimentos[1].

A depreciação acelerada reduz a renda tributável para pagamento de imposto de renda das empresas descontando uma parcela maior das despesas com investimento do lucro. Com isso, reduz-se o custo do capital.

Uma das motivações para adoção desse tipo de medida é permitir que as empresas acelerem o processo de modernização tecnológica diante de um choque que exige adoção de novas tecnologias de produção. Assim, esse tipo de política facilitaria essa transição em um momento de fraqueza das empresas. Dentre os países acompanhados pelo Observatório de PF, a depreciação acelerada foi adotada por Itália, Japão e Austrália em resposta à pandemia. O Observatório de Política Fiscal apresenta uma análise dos efeitos dessa política.

Modelo

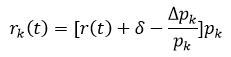

Considere uma empresa que possui uma unidade de capital. Suponha que o preço de mercado do capital no tempo seja

Manter o capital possui três custos para a empresa:

- Custo de oportunidade de vender o capital e obter uma renda de juros -

r ( t ) p k ( t ) r  é a taxa de juros;

é a taxa de juros; - Capital deprecia e isso tem um custo dado por

δp k ( t ) δ  é a taxa de depreciação;

é a taxa de depreciação; - O preço do capital pode se alterar no tempo o que leva a aumento do custo se ocorre uma queda e se há aumento ocorre o contrário porque o capital está se valorizando. Ou seja, quando o preço do capital cai, o retorno da venda é baixo e quando o preço do capital aumenta, o retorna dessa venda é elevado. O custo de variações do preço do capital é igual a

p k ( t )

Colocando os três componentes juntos, o custo de uso real do capital é:

Até agora não analisamos a existência de impostos, mas na prática o tratamento tributário do investimento e de renda do capital tem efeitos importantes sobre o custo de uso do capital.

Suponha que a renda da firma está sujeita a um imposto de renda corporativo (com alíquota  ) que é reduzido por uma fração f do seu gasto com investimento. Por simetria, suponha que a renda tributável é elevada por uma fração f das receitas obtidas pela venda do capital. Esse crédito tributário significa que o preço efetivo de uma unidade de capital da empresa é:

) que é reduzido por uma fração f do seu gasto com investimento. Por simetria, suponha que a renda tributável é elevada por uma fração f das receitas obtidas pela venda do capital. Esse crédito tributário significa que o preço efetivo de uma unidade de capital da empresa é:

O custo de uso do capital no modelo com tributação é:

Em outras palavras, a renda obtida com a venda do ativo é passível de tributação via imposto de renda. Mas em geral, esse imposto a ser recolhido é diluído por meio de práticas contábeis que buscam reduzir a volatilidade do imposto a ser pago.

O crédito do investimento reduz o custo de uso do capital, reduzindo a carga tributária efetiva da empresa, aumentando o estoque desejado do capital. A depreciação acelerada na prática reduz o custo tributário do investimento reduzindo a tributação efetiva.

Quando o custo de uso do capital é elevado, existe incentivo para que a empresas faça desinvestimentos. Quando o custo de uso do capital é baixo existem incentivos para elevação dos investimentos. O custo de uso do capital é elevado ou baixo em relação à produtividade marginal. O modelo de uso do capital é a base teórica para análise do efeito da tributação sobre os investimentos.

Evidências

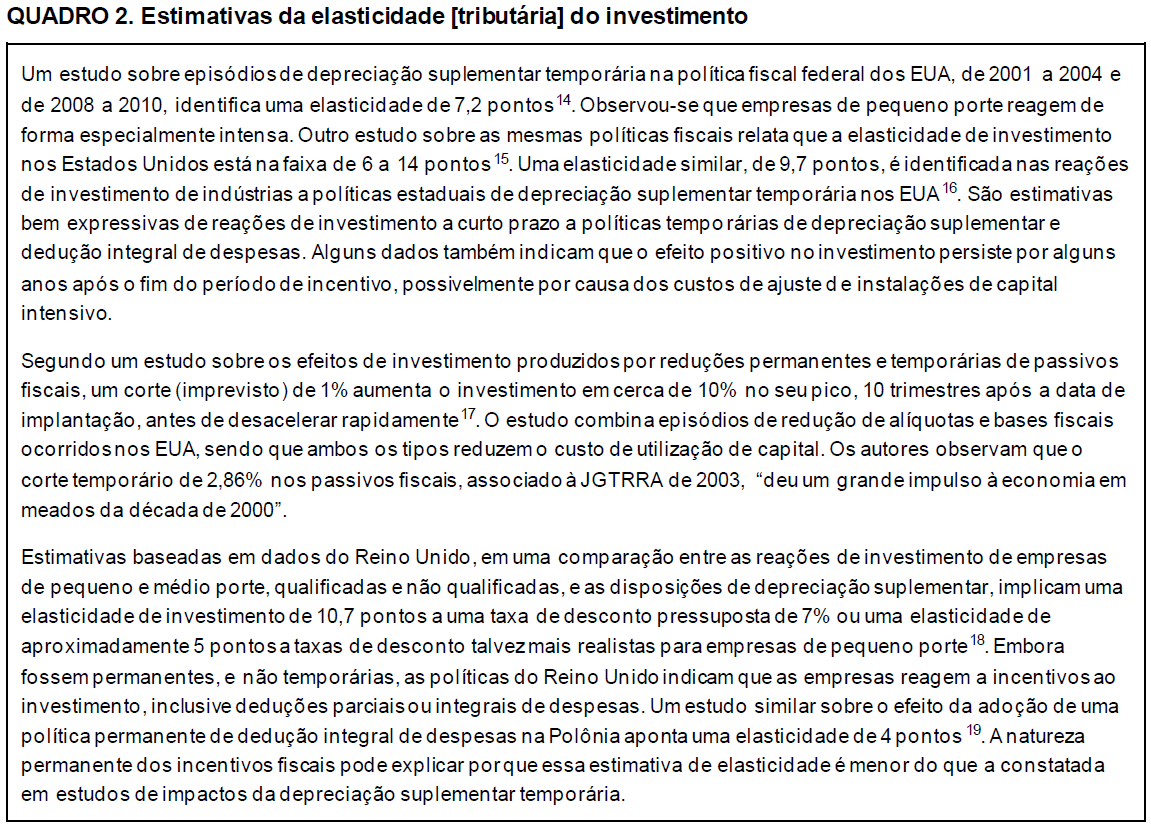

Os incentivos tributários possuem elevado efeito sobre as decisões de investimento. A análise clássica de Hall e Jorgenson (1967) mostrou efeitos importantes das políticas de depreciação sobre os investimentos na economia norte americana[2]. Shapiro e House (2008) mostram que esses efeitos são bastante significativos nos ativos de vida mais longa[3]. Isso ocorre porque nos ativos de vida mais curta o benefício fiscal da depreciação acelerada é menor porque o ativo já se deprecia rapidamente.

O estudo do FMI faz um bom resumo da evidência empírica disponível para as políticas de depreciação acelerada adotada nos EUA entre 2001-04 e 2008-10. As evidências mostram elevadas elasticidades que levam a fortes reações do investimento no curto prazo para se ajustar ao novo nível de estoque de capital desejado pelas firmas.

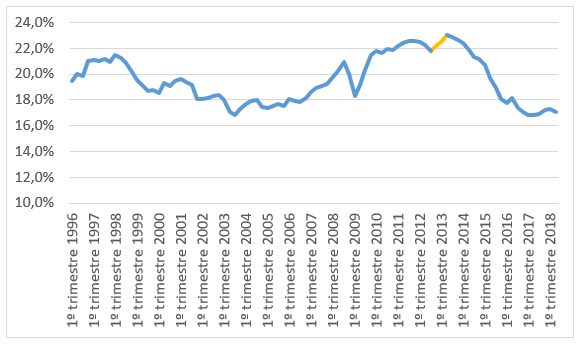

No Brasil, o Governo Federal adotou a depreciação acelerada para bens de capital como forma de estimular novos investimentos em 2012. A Medida Provisória 582/2012 estipulou a vigência da depreciação acelerada para bens de capital adquiridos entre 16 de setembro e 31 de dezembro do respectivo ano. As empresas do lucro real poderiam apurar a depreciação acelerada a partir do exercício fiscal de 2013. O impacto fiscal no 1º ano foi estimado em R$ 1,3 bilhão e de R$ 6,8 bilhões em cinco anos.

O período de vigência da depreciação acelerada coincidiu com a maior taxa de investimento na série histórica. É difícil avaliar a questão porque esse foi um período de grandes estímulos para investimentos.

Taxa de investimento no Brasil

O mundo procura uma fonte de crescimento e as evidências disponíveis mostram a importância desse instrumento. Muitos segmentos precisarão se adaptar à nova realidade e em muitos casos esse processo será intensivo em capital. A combinação de políticas de investimento público e privado, um ponto fraco da recuperação brasileira desde a última crise, pode contribuir para uma recuperação cíclica que aumente a produtividade da economia. Esse é um tema que precisa ser estudado.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Wen, J. F. (2020). “Incentivos temporários ao investimento”. FMI, série especial sobre a COVID-19.

[2] Hall, R. e Jorgenson, D. (1967). “Tax Policy and Investment Behaviour”, The American Economic Review, vol. 57, n.3.

[3] Shapiro, M. e House, C. (2008). “Temporary investment incentives: theory with evidence from bonus depreciation”. The American Economic Review, vol. 98, n 3.

Deixar Comentário