Resultado fiscal estrutural e impulso fiscal: Novas estimativas

Os pesquisadores Sérgio Gobetti, Rodrigo Orair e Frederico Nascimento concluíram um estudo apresentando novas estimativas de resultado fiscal estrutural e impulso fiscal a partir da nova metodologia da Comissão Europeia. Em meu conhecimento, trata-se do mais completo estudo sobre o tema para o Brasil.

Lembrando: resultado estrutural é o resultado fiscal que desconta o efeito das flutuações cíclicas da economia sobre o indicador. Exemplo: Quando o PIB cai, as receitas caem e o resultado fiscal piora independente das ações do gestor de política econômica. Ao excluir esse efeito, o resultado estrutural mede a ação da política econômica sobre a política fiscal. A variação do resultado fiscal estrutural é chamada de impulso fiscal e busca identificar se a política fiscal está sendo expansionista ou contracionista o que produz efeitos sobre a demanda agregada e a inflação.

A pesquisa tem muitos detalhes técnicos e contribuições para o tema. Existe uma nova estimativa de PIB potencial, novas metodologias de limpeza de dados como a correção das receitas por medidas legislativas e a utilização de conceitos alternativos de impulso fiscal como a medida de esforço fiscal baseado em variáveis puramente discricionárias. Todos esses detalhes e resultados podem ser verificados aqui.

Entre os aspectos mais relevantes da pesquisa gostaria de mencionar os seguintes pontos:

- O hiato do produto no terceiro trimestre de 2017 encontrava-se em 7,7% do PIB. Por essa medida, portanto, haveria muito espaço para recuperação cíclica da economia.

- Um elevado hiato do produto se traduz em elevado componente cíclico no cálculo do resultado estrutural, o que significa dizer que uma parte importante do resultado fiscal irá melhorar na medida em que a economia acelerar seu crescimento. O componente cíclico da receita tributária em 2017 foi de -2,38% do PIB. Ou seja, se o PIB efetivo estivesse operando no seu potencial, o resultado primário seria de 2,38 p.p. maior. Considerando que o déficit primário neste ano foi de 1,69% do PIB para o setor público consolidado, esse resultado indica que descontado os efeitos da recessão, o resultado primário seria positivo de 0,7% do PIB.

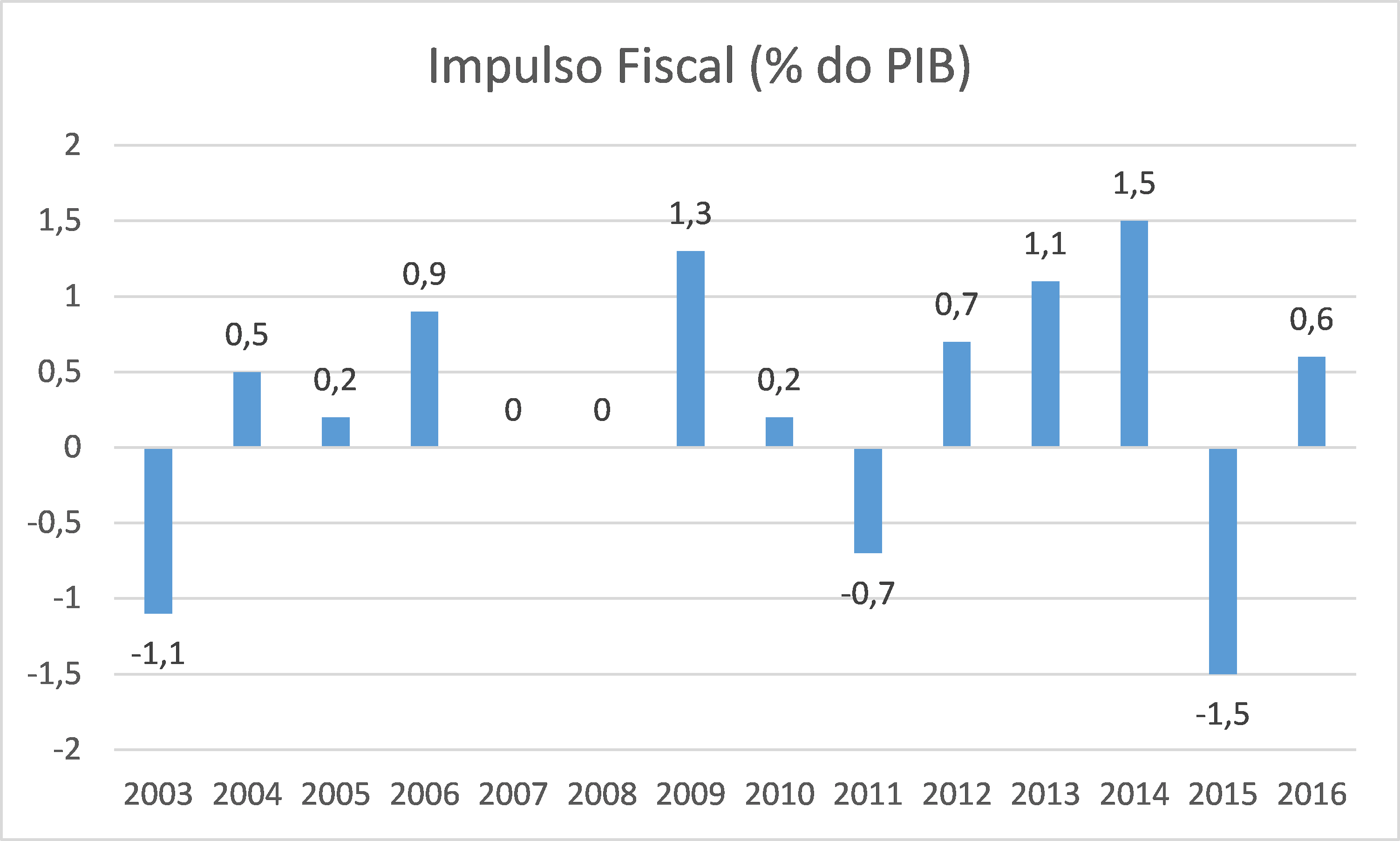

- O impulso fiscal é apresentado no gráfico abaixo. Valores positivos indicam expansão enquanto valores negativos significam contração. O índice mostra que houve forte contração fiscal em 2015 equivalente a 1,5 p.p. do PIB, a maior da série histórica. Em 2016 parte dessa contração foi devolvida. O mesmo aconteceu nas contrações fiscais de 2003 e 2011 que foram seguidas de expansão fiscal. O impulso fiscal foi neutro entre 2007-08 e houve forte deterioração fiscal a partir de 2012. Esses resultados são bastante intuitivos do que conhecemos da economia brasileira para o período.

- Os autores apresentam ainda uma decomposição do impulso fiscal apresentado acima entre medidas de receita e despesa. Os resultados mostram que o esforço foi maior pelo lado das despesas e o que foi feito de receitas não representou esforço estrutural por terem sido medidas, em maior parte, temporárias com o REFIS, as concessões e a repatriação de capitais.

Algumas observações adicionais:

Os autores reconhecem que apesar do hiato ser muito grande, o fato da recuperação ser muito lenta faz com que o ajuste estrutural tenha que ser maior do que o mensurado, pois caso contrário o ajuste levaria muito tempo. Concordo com esse ponto.

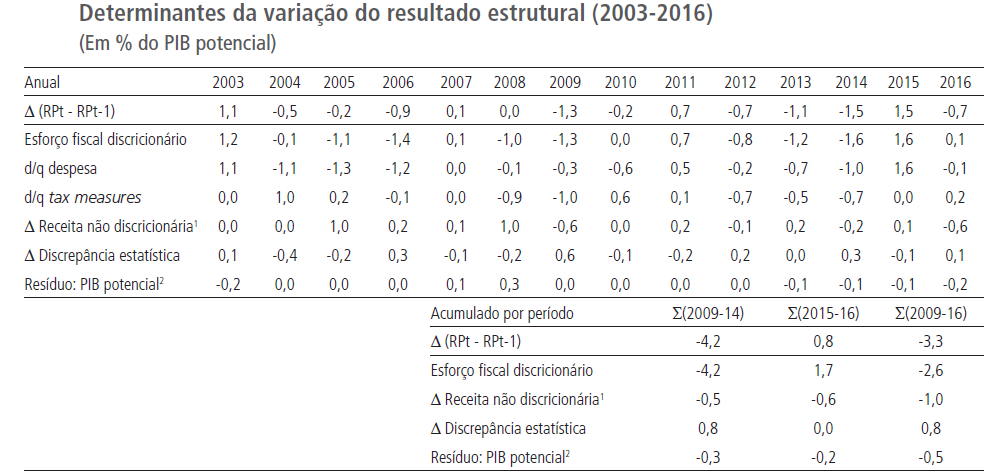

As estimativas mostram que a maior parte da deterioração fiscal observada a partir de 2012 se deu em função das desonerações. Ou seja, parte relevante da deterioração fiscal estrutural ocorreu por perda de receita. Essa agenda precisa ser mais equilibrada. Mas a maior parte do ajuste terá que vir da despesa em função da questão demográfica e da grande diferença nas remunerações do serviço público em relação ao setor privado. Pessoal e previdência são as verdadeiras âncoras da política fiscal neste momento.

Mas agora temos uma medida mais bem-feita do tamanho do desafio fiscal e que nos permite avaliar o que é realista fazer dado o histórico recente.

Deixar Comentário