Carga Tributária Efetiva das empresas brasileiras: acesso aos dados

Em parceria com o MADE/USP, o Observatório de Política Fiscal elaborou um levantamento para estimar a carga tributária efetiva das empresas a partir das demonstrações de resultado.

O relatório de pesquisa foi publicado como Texto para Discussão pelo FGV/IBRE e pelo MADE e pode ser consultado aqui onde toda a descrição metodológica está disponível[1].

As empresas que são tributadas pelo regime do Lucro Real possuem alíquota nominal de 34%, mas o que importa para a decisão das empresas é a carga efetiva, ou seja, aquilo que as empresas efetivamente recolhem para o governo depois do uso de todos os dispositivos disponíveis para reduzir a carga tributária: incentivos, regras de apuração de base de cálculo, dedução de juros sobre capital próprio, regras de apuração de prejuízo, contestações judiciais, etc.

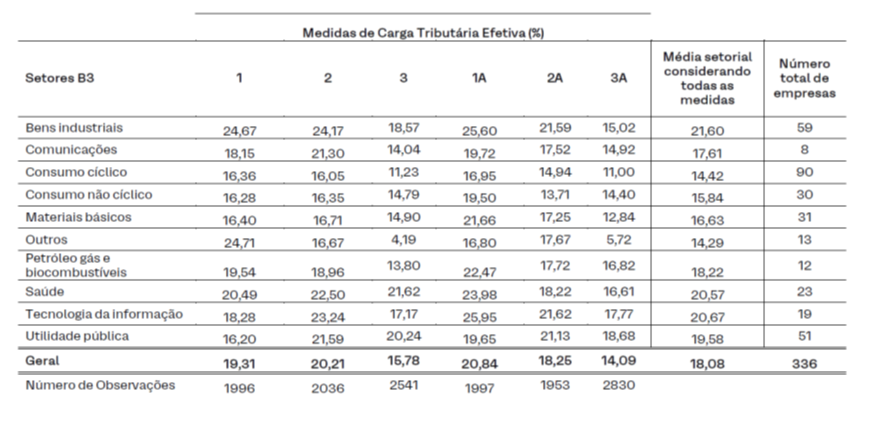

As estimativas indicam uma carga efetiva de 18,08% na média do período 2012-2022, considerando várias métricas possíveis de estimação. Entre os setores, percebe-se que bens industriais, saúde e tecnologia de informação possuem uma carga efetiva mais elevada enquanto materiais básicos e produtos de consumo cíclico possuem carga inferior[2].

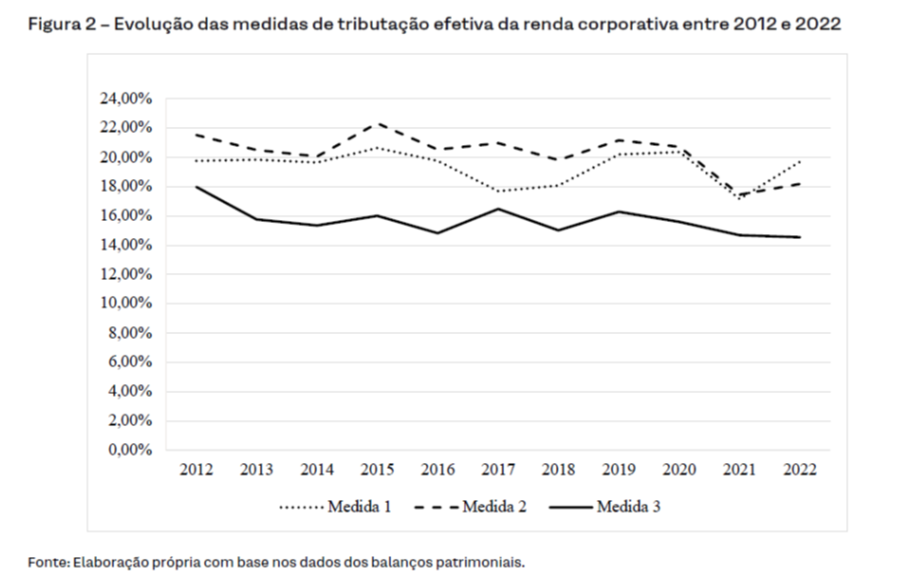

Um segundo aspecto importante da pesquisa foi documentar que há uma tendência de redução de carga efetiva ao longo dos anos, possivelmente por conta do que vários integrantes da equipe econômica têm alertado a respeito da fragilização das bases de tributação.

Esse post deixa disponível os dados utilizados na pesquisa para que outros estudiosos possam utilizar e possibilitar outros estudos sobre o tema. A base de dados pode ser consultada aqui.

[1] O link para a versão Texto para Discussão publicada pelo MADE/USP pode ser encontrada em: https://madeusp.com.br/publicacoes/artigos/a-tributacao-da-renda-corporativa-no-brasil-estimativas-da-carga-tributaria-efetiva-a-partir-das-demonstracoes-de-resultado-no-periodo-2012-2022/

[2] O segmento de “outros” com carga efetiva de 14% possui poucas empresas sendo que a maior parte opera como holdings e são muito afetadas por apuração de prejuízo.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário