Cunha tributária no Brasil: Estimativa, evolução e comparações internacionais

O tax wedge, também conhecido como cunha tributária, mensura o custo tributário do trabalho calculado a partir da diferença entre o custo do trabalho para o empregador e o valor do salário líquido dos impostos recebido pelo trabalhador. Usualmente, a cunha tributária é medida considerando um trabalhador típico (ou um caso médio da incidência de encargos) e reportado como proporção do custo total do trabalho. Assim, a cunha tributária é uma medida do impacto da estrutura de tributação de um país no mercado de trabalho. As distorções geradas pela cunha tributária podem ter efeitos sobre salários, desemprego e formalização. Em princípio, quanto maior a cunha tributária, maior o efeito distorcivo de tributos e encargos sobre o mercado de trabalho em termos de salário e emprego.

Por exemplo, em um modelo de concorrência imperfeita, o aumento do custo tributário do trabalho reduz a demanda das empresas por trabalho. A redução da demanda por trabalho se reflete em redução do salário real que as empresas estão dispostas a pagar. A redução do salário de demanda, reduz a oferta de trabalho causando desemprego. Assim, se a oferta de trabalho for inelástica, como é o caso de trabalhadores chefes da família, o custo tributário tende a ser repassado aos salários. Se a oferta de trabalho for elástica, como tende a ser o caso de trabalhadores mais jovens, o custo tributário tende a se traduzir em desemprego mais elevado para esses grupos que podem se tornar trabalhadores informais.[5]

Os impostos são utilizados para financiar políticas públicas que beneficiam trabalhadores de várias formas estabelecendo uma ligação do imposto com o benefício que ele gera. A depender da força da vinculação que os trabalhadores atribuem à redução do salário de demanda e o benefício que auferem a partir do pagamento desses impostos, a cunha tributária terá um efeito pequeno ou, no limite, nulo no mercado de trabalho (Summers, 1989).

Por exemplo, suponha que um governo crie um imposto sobre o trabalho para financiar um benefício que protege a renda do trabalhador em caso de incapacidade laboral. Esse programa tem característica de um seguro social pago pelo trabalhador. Se o trabalhador compreende o funcionamento deste benefício, ele poderia estar disposto a pagar por ele e a aceitar uma redução do seu salário para usufruir do seguro. Nesse caso, o imposto não produziria impacto (ou geraria um impacto menor) no resultado de equilíbrio do mercado de trabalho.

Essa nota tem por objetivo estimar a cunha tributária para o Brasil, estabelecer comparações internacionais e aferir as principais tendências. Para tanto, aplicamos a metodologia de cálculo da cunha tributária da OCDE às regras tributárias e aos dados de mercado de trabalho no Brasil.

- Metodologia de estimação da cunha tributária da OCDE

A metodologia de estimação da cunha tributária da OCDE é aplicada para os países membros e as estimativas estão disponíveis desde 2000. A OCDE também estima a cunha tributária para alguns países não membros, dentre os quais o Brasil. Mas, nesse caso, a estimativa existe para um período de tempo curto, é errática e não foi atualizada pelas mudanças nas estatísticas de trabalho quando ocorreu a transição da PME para a PNADC[6].

A metodologia de cálculo da cunha tributária da OCDE contempla todos os impostos existentes sobre o trabalho tais como a contribuição previdenciária (do empregador e do empregado), imposto de renda e demais encargos sobre o trabalho e desconta eventuais benefícios como descontos no imposto de renda ou compensações e transferências realizadas pelo governo em decorrência do pagamento de tais impostos.

A metodologia da OCDE é aplicada a vários perfis de composição e renda familiar: famílias em que apenas o chefe de família possui renda do trabalho, família de um adulto com e sem filhos, família de dois adultos com e sem filhos, etc. A ideia é verificar como a estrutura tributária muda com a estrutura familiar e como os benefícios existentes - que também variam com a estrutura familiar – afetam a cunha tributária.

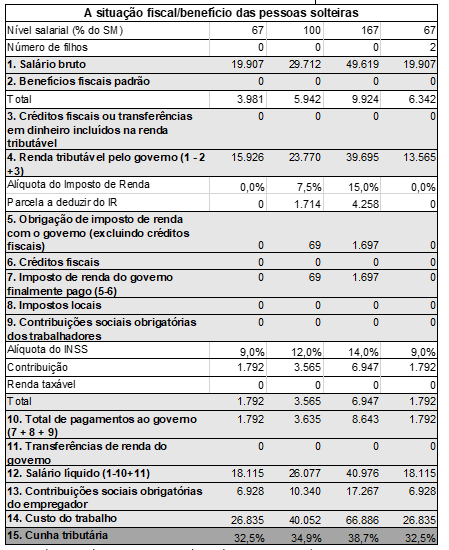

Para calcular a cunha tributária, replicamos a metodologia para os dados divulgados pela OCDE e atualizamos com os novos dados de mercado de trabalho. A Tabela 1, a seguir, apresenta a estrutura do cálculo e a estimativa para várias faixas de renda de uma pessoa solteira sem filhos e com dois filhos com faixas de rendimento medidas em percentual do salário médio[7]. Os dados podem ser consultados aqui.

Nessa tabela, é possível verificar que a cunha tributária no Brasil varia entre 32,5% e 38,7%. As principais fontes de variação da cunha tributária para essa composição familiar estão vinculadas à progressividade das alíquotas do INSS e do IRPF. Na medida em que o salário aumenta, a cunha tributária também aumenta.

As compensações da cunha tributária em decorrência de benefícios fiscais ou de transferências de renda não se mostram importantes no caso do Brasil, pois os benefícios fiscais são muito restritos ou não são financiados diretamente a partir de deduções na tributação do trabalho. É o caso do abono salarial que é um benefício de um salário mínimo para trabalhadores formais que ganham até dois salários mínimos, mas que é financiado a partir da contribuição sobre o faturamento das empresas para o FAT.

Um benefício que seria considerado na metodologia da OCDE é o salário família. Em 2022, por exemplo, o salário família correspondeu a um benefício no valor de R$ 56,47 por filho para o trabalhador com renda máxima de R$ 1.655,98, uma faixa de renda inferior aos 67% da renda média, menor faixa de renda considerada nos cálculos da OCDE. As estimativas também consideram as deduções por dependentes do imposto de renda.

Tabela 1 – Estimativa de cunha tributária para uma família de um adulto – 2021

Cálculos em % do salário médio

Fonte: Cálculos próprios, considera salário médio habitual de R$ 2.476 e desconto para dependente de R$ 189,59.

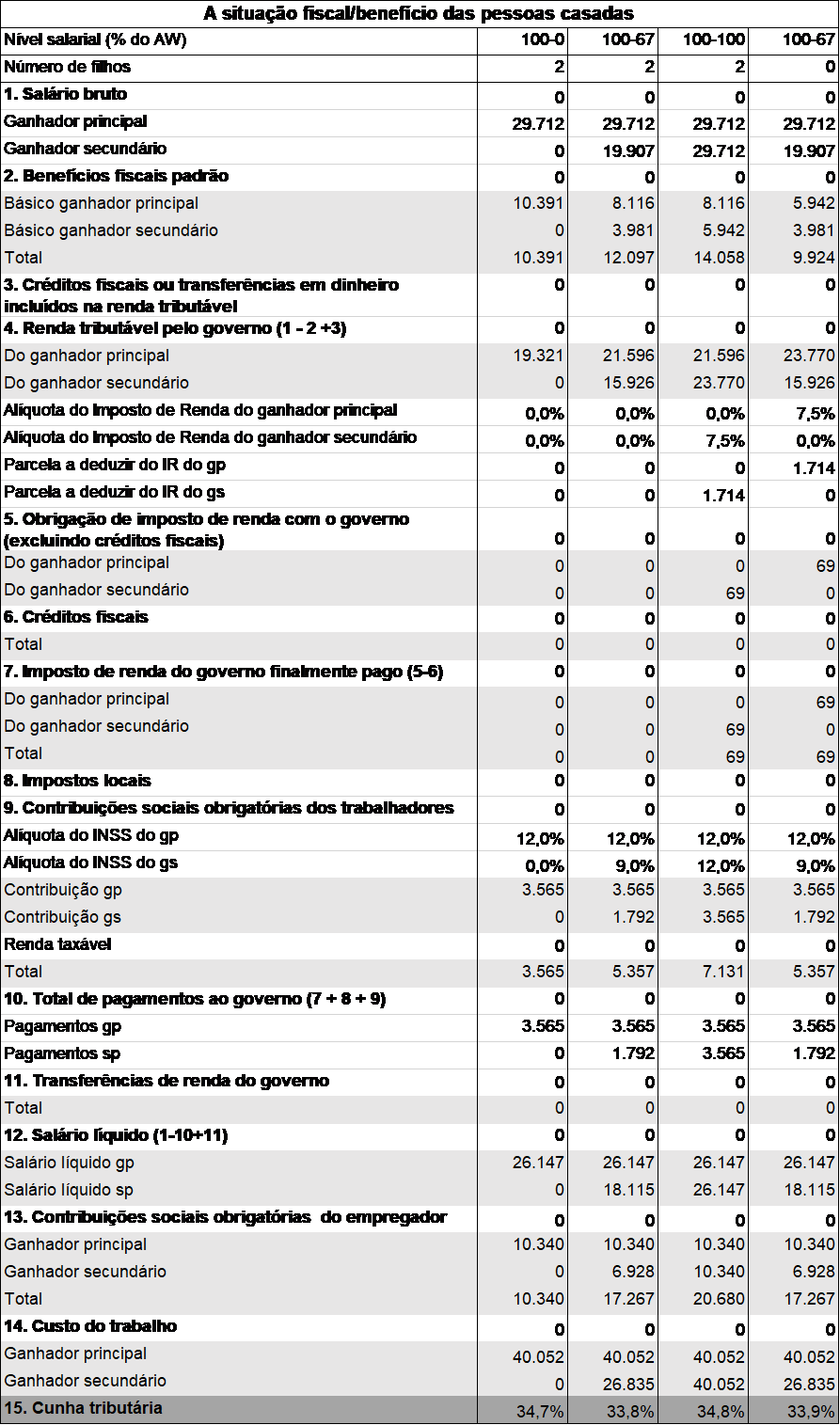

A tabela 2, disposta no anexo, apresenta a estimativa de cunha tributária para uma família de um casal de adultos com e sem filhos com várias faixas de renda combinando possibilidades variadas da pessoa de referência e do ganhador secundário. Para essa estrutura familiar mais complexa, a cunha tributária varia entre 33,8% e 34,7%.

- Estimativa para o Brasil

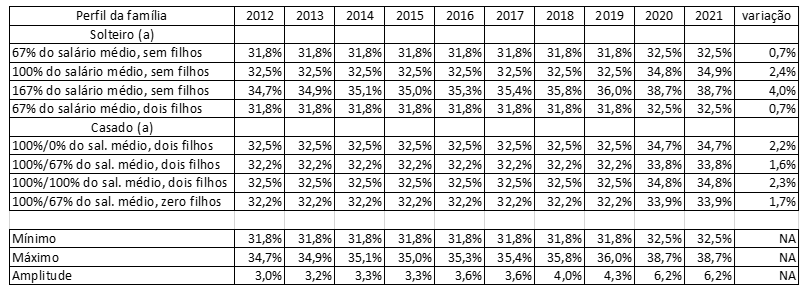

A partir da replicação da metodologia da OCDE para os dados brasileiros, é possível calcular as séries históricas utilizando os dados de salário disponível na PNADC. Dessa forma, calculamos estimativas de cunha tributária para o Brasil desde 2012 até 2021 para vários perfis de famílias usando dados do rendimento médio habitualmente recebido.

A Tabela 1 apresenta as estimativas de cunha tributária para vários perfis de famílias ao longo dos anos. Em geral, a cunha tributária no Brasil se comportou de forma estável no período, a única exceção corresponde à família de solteiro sem filhos em que a estimativa apresentou alta gradual ao longo dos anos. Em 2020, o aumento das alíquotas do INSS decorrente da reforma da previdência produziu uma ampliação generalizada de cunha tributária para todos os perfis de família simulados.

A menor cunha tributária refere-se à família unipessoal (um adulto, sem filhos) com 67% da renda média que saiu, com a reforma da previdência, de 31,8% para 32,5%, uma variação de 0,7 p.p. A maior cunha tributária se refere ao adulto com renda de 167% do salário médio sem filhos que saiu de 34,7%, cresce na margem ao longo dos anos, mas salta para 38,7% em 2020 com a reforma da previdência, uma variação de 4 p.p.

Tabela 2 - Série histórica da cunha tributária – Brasil (2012-2021)

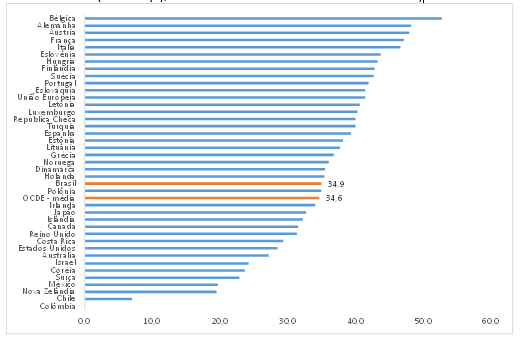

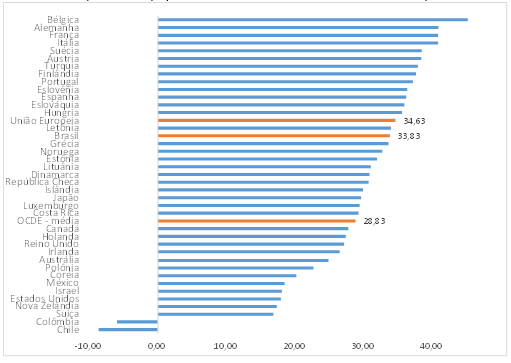

Tendo estimado a cunha tributária para o Brasil é oportuno verificar seu patamar em bases comparativas. Comparando com os países da OCDE, a cunha tributária brasileira é superior à média desse grupo de países. O gráfico 1 apresenta a comparação para o caso de família unipessoal, sem filhos. O gráfico 2 apresenta a comparação para o caso da família de casados com dois filhos. Nesse último caso, a diferença é bastante significativa em função da discrepância existente para os subsídios de famílias com crianças como ocorre em muitos países europeus. Nos países onde a diferença é mais expressiva, existem programas específicos de proteção social para filhos ou para famílias com um único provedor (solteiro ou casado). Este é o caso da Áustria, Bélgica, França, Irlanda, Luxemburgo e Holanda.

Nessa segunda métrica, vale a pena comparar com a média da União Europeia, ao invés da OCDE apenas, tendo em vista a existência de alguns outliers como Chile e Colômbia[8]. Nessa base de comparação, o Brasil situa-se um pouco mais alinhado à média. As informações estatísticas para outras estruturas familiares estão disponíveis na base de dados.

Gráfico 1 – Cunha tributária - Brasil e OCDE (solteiro (a), 100% do salário médio e sem filhos – 2021)

Gráfico 2 - Cunha Tributária - Brasil e OCDE (2 casados (as), 100% do salário médio e dois filhos – 2021)

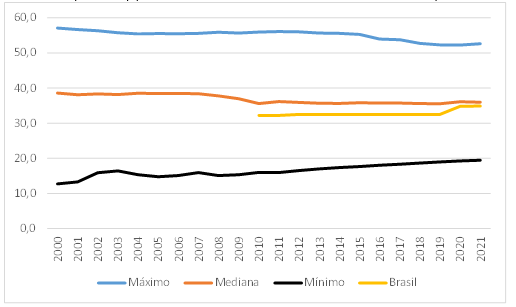

O Gráfico 3 apresenta a evolução da cunha tributária do Brasil com a mediana da OCDE e as estimativas máximas e mínimas (excluindo os outliers - Chile e Colômbia). Observa-se que existe uma pequena tendência à convergência. Países com cunha tributária menor estão elevando a carga tributária sobre o trabalho e países com cunha tributária maior estão reduzindo-a. No caso da Bélgica, país com cunha tributária mais elevada, a perda chega a 4,5 p.p. No caso do México, a cunha tributária aumentou de 12,7% para 19,6%, um aumento de 6,9%. O Brasil, com a última reforma da previdência, se aproximou da mediana.

Gráfico 3 – Evolução da cunha tributária (solteiro (a), 100% do salário médio e sem filhos - 2000 e 2021)

* O valor mínimo exclui Chile e Colômbia por destoarem muito das estimativas de cunha tributária dos demais países. A mediana, como medida de tendência central imune a observações aberrantes inclui esses dois países.

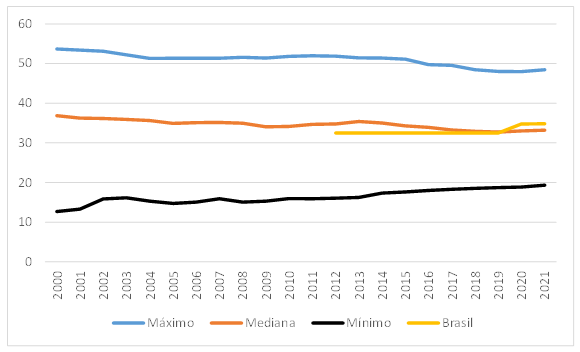

O gráfico 4 apresenta a cunha tributária para uma família de casados com dois filhos. O processo de redução de amplitude é semelhante. Nessa situação, o Brasil ultrapassa a mediana dos países da OCDE. O intervalo de variação das alíquotas também é menor o que reflete a importância de redutores de carga tributária para casais com filhos.

Gráfico 4 – Evolução do tax wedge (casado (a), 100% do salário médio e dois filhos – 2021)

* O valor mínimo exclui Chile e Colômbia por destoarem muito das estimativas de cunha tributária dos demais países. A mediana, como medida de tendência central imune a observações aberrantes inclui esses dois países.

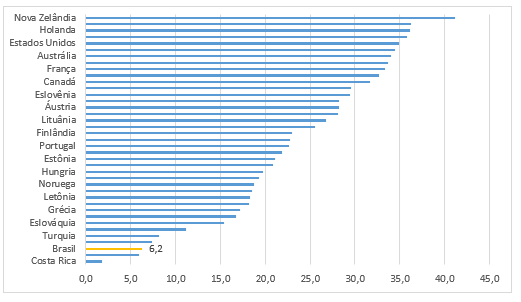

Para ilustrar essa questão da amplitude da cunha tributária, o que de certa forma reflete a progressividade da tributação sobre a folha, o gráfico 5 apresenta a diferença entre a cunha tributária máxima e mínima para o ano de 2021. O Brasil está entre os países com menor amplitude da carga tributária. Isso reflete o fato de que a maior parte da tributação ocorre por meio de contribuições sociais e não pelo imposto de renda o que torna o sistema muito pouco progressivo, mas também porque existem poucas deduções para famílias com filhos, pois para os casos simulados a tabela simplificada é mais vantajosa para o contribuinte[9].

Gráfico 5 – Amplitude da cunha tributária em 2021 (Em p.p.)

A estimativa de cunha tributária considera um perfil de trabalhador típico com contratação pela CLT. Mas como existem regimes tributários distintos, é importante averiguar o impacto dessas modalidades tributárias sobre a estimativa de custo tributário do trabalho. Um desses regimes tributários distintos é o que substitui a contribuição patronal da previdência por uma contribuição sobre o faturamento, que ficou conhecida como “desoneração da folha”.

A “política de desoneração da folha” reduziu substancialmente a cunha tributária dos setores que se associaram ao programa. Utilizando dados de 2021, por exemplo, a cunha tributária caiu um pouco acima de 11 pontos percentuais na maioria das estruturas familiares, quase um terço da cunha tributária total[10].

Tabela 3 – Comparação da cunha tributária com a desoneração da folha

Em função de restrições fiscais, a desoneração da folha tem sido revista desde 2015, quando atingiu seu auge. O objetivo do programa, quando implementado em 2011, era reduzir o custo do trabalho para as empresas do setor tradables, isto é, bens que podem ser exportados ou sofrem concorrência de importações em um período em que a taxa de câmbio se encontrava bastante apreciada. Assim, a medida buscava gerar competitividade para a economia em função da tributação sobre o faturamento no Brasil não incidir sobre a parcela exportada da produção, mas a substituição da base veio com desoneração.

O fato da carga sobre o fator trabalho continuar elevada no Brasil tem sido fonte de pressão política de vários setores e de propostas de políticas públicas. Por um lado, defende-se a redução da cota patronal (20%) para compensar a reforma da tributação sobre o consumo dado que a reforma tende a onerar setores intensivos em serviços.

Por outro lado, reconhecendo a elevada carga sobre o trabalho no Brasil alguns analistas propõem políticas alternativas para reduzir a carga. Uma das propostas em voga, elaborada pelo CCiF, sugere desonerar o primeiro salário mínimo[11]. Assim, haveria um subsídio para o primeiro salário mínimo enquanto as demais faixas salariais manteriam a carga atual. Dessa forma, a cunha tributária seria dependente das faixas de renda, tornando-se mais progressiva[12].

A Tabela 4 apresenta essa comparação com uma política de desoneração que reduzisse as alíquotas (do empregador e do empregado) pela metade. Nessa situação, é possível perceber uma elevação significativa da progressividade para estruturas familiares de renda inferior. Para as estruturas familiares de renda mais elevada, a desoneração tem pouco impacto distributivo funcionando mais como uma redução de carga efetiva.

Com um impacto fiscal potencialmente relevante caberia discutir como alternativas de financiamento podem impactar essas simulações. Entendemos que produziriam pouco impacto, pois a compensação poderia ocorrer com aumento do imposto sobre faturamento que não afetaria o cálculo ou com a criação das faixas superiores no imposto de renda ou corte de benefícios fiscais que afetaria majoritariamente faixas de renda superiores às simuladas. A criação da uma faixa de imposto de renda superior claramente não afetaria os cálculos porque a estrutura de faixas de renda mais elevada não alcança as faixas de renda usadas na simulação. Os benefícios fiscais do IR também não são incorporados na metodologia de cálculo. Assim, as principais propostas de fonte de financiamento de políticas tenderiam à neutralidade sobre o cálculo da cunha tributária.

Tabela 4 – Comparação da cunha tributária com desoneração do primeiro salário mínimo

Referências bibliográficas

Blanchard, O., e Katz, L. (1997). “What we know and do not know about the natural rate of unemployment”. Journal of Economic Perspectives, vol. 11, pp. 51-72.

Borjas, G. (2011). “Economia do Trabalho”. Mc Graw Hill, 5ª edição.

Carlin, W., e Soskice, D. (2014). “Macroeconomics: Institutions, Instability, and the Financial System”. Oxford University Press.

IEDI (2021). “Sistema tributário brasileiro: divergências e convergências em relação à OCDE e temas de debate”. Maio.

Musgrave, R. A.; Musgrave, P. B. (1980). “Finanças Públicas: teoria e prática”. Rio de Janeiro: Campus.

Salanié, B. (2011). “The economics of taxation”. The MIT Press. 2nd edition.

SPE. (2015). “Nota de análise sobre a desoneração da folha”. Ministério da Fazenda, abril.

Summers, L. (1989). “Some simple economics of mandated benefits”. American Economic Association Papers and Proceedings, 79, 177-83.

Anexos

Cálculo da cunha tributária para a família casada – 2021

[1] Os autores agradecem aos comentários de Rodrigo Orair a uma versão preliminar desse estudo. Eventuais erros e omissões são de responsabilidade dos autores.

[2] Coordenador do Observatório de Política Fiscal, professor da EPPG-FGV e pesquisador da UnB.

[3] Técnico de Pesquisa e Planejamento do IPEA.

[4] Graduada em economia pela UnB e Mestranda pela EESP-FGV.

[5] Para uma análise teórica introdutória sobre incidência tributária, ver Borjas (2012). Para uma análise avançada ver, Salanié (2011). Para uma análise em modelo de concorrência imperfeita, ver Carlin e Soskice (2014). Sobre taxa natural de desemprego e sua relação com vários determinantes, inclusive, a cunha tributária, ver Blanchard e Katz (1997).

[6] A Pesquisa Mensal de Emprego (PME) era a única fonte conjuntural de informações sobre o mercado de trabalho produzidas pelo IBGE até 2012, gerando informações mensais para um conjunto de regiões metropolitanas. Até então o IBGE produzia informações com representatividade nacional por meio da Pesquisa Nacional por Amostra de Domicílios. Desde de 2016 a Pesquisa Nacional por Amostra de Domicílios Contínua (PNADC) substituiu as duas pesquisas anteriores, com informações mensais de representatividade nacional.

[7] O IEDI apresenta cálculos de cunha tributária para o Brasil usando dados da RAIS e comparando os cálculos em perspectiva internacional e para o Brasil mediante diversas modalidades de contratação da mão de obra (CLT, lucro presumido e simples). Em geral, os resultados mostram que no lucro presumido e no simples, a cunha tributária é menos da metade da carga tributária tradicional.

[8] A cunha tributária negativa no Chile ocorre em função das baixas alíquotas aplicáveis de imposto de renda e deduções expressivas. Famílias com um determinado limite de renda e filhos na escola obtém um crédito fiscal e podem deduzir suas contribuições sociais do IR e recebem uma transferência universal que varia com o número de filhos. No caso da Colômbia, as contribuições sociais não se aplicam às definições da OCDE e é possível deduzir 25% da renda bruta e 10% por dependente do valor sobre o qual incide o IR e o limite de isenção é elevado.

[9] Pelo modelo simplificado, a RFB presume que o contribuinte tem direito a um desconto padrão de 20% sobre sua base de cálculo limitado ao valor de R$ 16.754,34 no imposto de renda 2022, por exemplo. Para os casos em que esse modelo é mais vantajoso, as deduções são desconsideradas.

[10] Estudo da SPE (2015) discrimina os setores beneficiados com a desoneração da folha.

[11] Ver: “CCiF propõe mudanças na tributação da renda e da folha de salários”. JOTA, 14 de julho de 2020. Disponível em: https://www.jota.info/tributos-e-empresas/tributario/ccif-tributacao-renda-folha-saarios-14072020

[12] Na prática, isso equivaleria a instituir uma faixa de isenção para a contribuição previdenciária na mesma lógica da adotada para o imposto de renda. Como apontam Musgrave e Musgrave (1984) as contribuições sobre folha para financiar a seguridade social sem uma faixa de isenção e com um teto de contribuição foram pensadas para financiar benefícios ao próprio trabalhador sendo, a princípio, distributivamente neutras. Quando outras despesas, como o financiamento de um benefício não-contributivo, são financiadas com esses recursos essa tributação ganha um caráter regressivo quando comparada com o imposto de renda. Isso ocorre porque as rendas mais altas são preservadas e as rendas mais baixas são tributadas desde a primeira unidade monetária.

Deixar Comentário