Carga tributária no Brasil: 1990-2020

A Receita Federal divulgou que a carga tributária bruta atingiu 32,52% do PIB no ano de 2019, uma pequena queda de 0,05 p.p. do PIB em relação ao ano anterior. A STN também passou a divulgar a estimativa da carga tributária que possui diferenças mínimas em relação às informações da RFB, mas que é divulgada de forma mais tempestiva. Segundo a STN, a carga tributária bruta para o ano de 2020 foi de 31,64% do PIB, configurando, portanto, o segundo ano seguido de redução. Nesse último caso, a redução foi mais significativa.

Carga Tributária Bruta (% do PIB)

O gráfico a seguir permite a comparação entre as duas bases de informação. Há elevada correlação entre as estatísticas no período entre 2010, ano que se inicia a base da STN, e 2019 o que permite utilizar a extrapolação das informações a partir da base da STN para o ano seguinte. A estimativa da STN para 2020 confirma uma queda de 0,87 p.p. do PIB o que oferece uma ordem de grandeza para o efeito da pandemia sobre a carga tributária. A série histórica da STN pode ser consultada aqui.

A partir da agora, o Observatório divulgará os dados de carga tributária concatenando as duas séries e atualizando as informações, desde que disponível, pelos dados da RFB. Os dados são apresentados por tipo de imposto agrupado por cada ente da Federação, segregando, ainda, a arrecadação para-fiscal (FGTS e Sistema S).

Comparação entre as medidas de Carga Tributária Bruta (% do PIB)

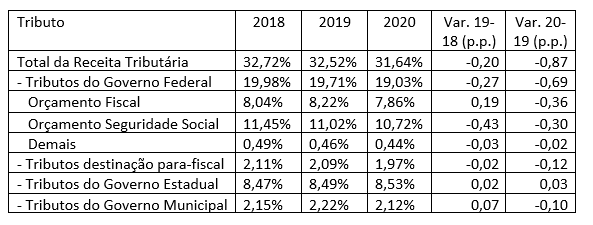

O principal fator explicativo para a queda da arrecadação do Governo Federal, em 2019, foi o PIS/COFINS que caiu 0,36 p.p. do PIB. Estados e municípios, por sua vez, mantiveram o desempenho da série histórica. Os dados para 2020, por sua vez, indicam que a queda ocorreu, principalmente, no IOF (-0,26 p.p. do PIB) e, mais uma vez, nos impostos sobre faturamento (-0,27 p.p. do PIB). A carga tributária dos governos estaduais se elevou (+0,12 p.p. do PIB) e nos municípios apresentou queda de 0,12 p.p. do PIB.

Principais variações da Carga Tributária (% do PIB)

Para ter acesso aos dados históricos clique aqui.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário