Renúncias tributárias: base de dados

A Emenda Constitucional 109/2021 determinou ao Governo o envio de uma proposta de revisão de renúncias tributárias para reduzir o montante atual de 3,95% do PIB, segundo as projeções divulgadas no PLOA 2022, para 2% do PIB.

Inicialmente, o governo encaminhou a proposta sem exceções, mas ao longo do processo legislativo, ressalvaram-se as renúncias mais expressivas tais como: o Simples Nacional, Entidades sem fins lucrativos, Fundos Constitucionais, Zona Franca de Manaus e a desoneração da cesta básica.

Tais exceções fizeram com que o limite inferior de 2% do PIB fosse praticamente atingido só com as ressalvas porque se referem às renúncias mais importantes, conforme apresentado na tabela a seguir:

Principais gastos tributários (Projeções 2022)

|

R$ |

% Total |

% do PIB |

|

|

Simples Nacional |

81.810.206.155 |

22,05 |

0,87 |

|

Zona Franca de Manaus e Áreas de Livre Comércio |

45.588.815.895 |

12,29 |

0,49 |

|

Fundos Constitucionais |

1.306.244.597 |

0,35 |

0,01 |

|

Entidades Sem Fins Lucrativos - Imunes / Isentas |

27.359.272.900 |

7,37 |

0,29 |

|

Agricultura e Agroindústria - Desoneração Cesta Básica |

30.564.817.589 |

8,24 |

0,33 |

|

Sub-Total (Ressalvados) |

186.629.357.136 |

50,29 |

1,99 |

|

Demais (Não Ressalvados) |

184.443.596.304 |

49,71 |

1,96 |

|

Total Geral |

371.072.953.440 |

100,0 |

3,95 |

Fonte: PLOA, valores projetados para 2022.

Reportagem do Estadão, na última semana, informou que o governo enviou uma proposta que reduzia o excesso de renúncias em relação aos 2% do PIB não ressalvados. O entendimento jurídico para aplicação do programa fez, na prática, com que a proposta produzisse uma revisão de apenas R$ 22,4 bilhões, conforme a notícia. Aparentemente, o governo interpretou as ressalvas de modo a elimina-las da base de cálculo do Plano e não apenas como as renúncias que não deveriam ser alvo dos cortes, alterando, portanto, o espírito original da proposta.

Ao excluir as ressalvas da base de cálculo, o corte proposto pelo ficou muito pequeno porque na prática a meta de renúncias tributárias, ao invés de ser 2%, se tornou algo mais próximo de 4%. A diferença entre os valores apresentados na Tabela e na reportagem pode ser explicada a partir de distintas metodologias entre valores projetados e realizados.

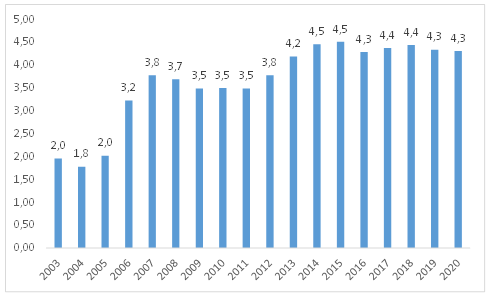

O dado realizado para 2020, última informação disponível pela SECAP do Ministério da Economia, informa que o total de renúncias atingiu 4,3% do PIB. Ou seja, por esta métrica, o corte necessário das renúncias tributárias seria da ordem de 0,3 p.p. do PIB para atingir a meta do programa.

De onde saiu a meta inicial de 2% do PIB? Aparentemente, a ideia seria voltar para o ano de 2003, quando as renúncias atingiram essa marca.

Renúncias Tributárias (% do PIB)

Fonte: SECAP, ME.

Independente da atual abordagem do governo, o fato é que esse é um dos temais fiscais mais incompreendidos e com avanços que parecem tímidos nos últimos anos, o que gera recorrente frustração de expectativa.

A revisão das renúncias tributárias é importante para (i) tornar o sistema tributário mais neutro, reduzindo distorções na alocação de recursos que devem migrar para os setores mais produtivos e não para os menos tributados, e (ii) reduzir a carga tributária de forma horizontal com maior arrecadação oriunda dessa revisão. Assim, a tributação ideal sobre o consumo deveria ter como base uma alíquota única.

O Observatório de Política Fiscal divulga uma base de informações com estatísticas de renuncias tributárias para o Brasil e outros países de modo a contribuir na compreensão do tema. A primeira fonte de informação refere-se ao histórico de renúncias tributárias no Brasil, tal como apresentado no gráfico anterior.

A base de dados apresenta, ainda, as informações estatísticas a partir de séries históricas, decomposições por tipo de imposto e por programas a partir das fontes oficiais.

No caso das comparações internacionais, apresenta-se informações do Global Tax Expenditure Database, disponível em: https://gted.net/ e do Centro Interamericano de Administraciones Tributárias, disponível em: https://www.ciat.org/?lang=en

É importante tomar alguns cuidados com as informações estatísticas. De forma geral, as informações estatísticas de renúncias tributárias são muito superestimadas o que traz a falsa impressão de que é possível arrecadar muito. A vasta maioria dos dados são relatados com base na abordagem da perda de receita. Nessa metodologia, estima-se o quanto uma empresa ou setor deveria pagar de impostos se lhe fosse aplicada a alíquota base do imposto.

A metodologia da perda de receita é estática e não leva em conta possíveis respostas comportamentais à alteração tributária. O método não considera o impacto potencial da renúncia no nível geral de atividade econômica e, portanto, nas receitas fiscais agregadas. Assim, as estimativas de custo excedem os ganhos de receita que resultariam da eliminação da renúncia.

Tais medidas estatísticas representam um relevante esforço de estudiosos, mas é forçoso reconhecer sua imprecisão. Na maior parte dos casos, não é possível obter informações subnacionais de modo que a comparação se dá em nível federal. Isso não é um grande problema para países centralizados, mas é uma limitação importante nos países de tradição federativa.

São exemplos de países federativos que só divulgam dados em nível federal: Brasil, Canadá e EUA. A Alemanha, por sua vez, integra as informações. Em outros países centralizados, as renúncias federais respondem pela parcela principal do total o que causa menos distorções. Para aprofundar essa informação, recomenda-se consulta aos manuais produzidos pelas respectivas instituições[1].

Quando se observa as estatísticas internacionais, o Brasil encontra-se próximo da média internacional. Mas na maior parte dos países cuja comparação aparece de forma mais recorrente como emergentes e OCDE, nos situamos um pouco abaixo.

Comparação internacional – Renúncias Tributárias (% do PIB)

|

País |

Ano base |

Renúncia Fiscal |

|

África do Sul |

2018 |

4,31 |

|

Alemanha |

2018 |

0,88 |

|

Argentina |

2019 |

2,73 |

|

Austrália |

2019 |

8,38 |

|

Áustria |

2019 |

4,36 |

|

Bélgica |

2019 |

3,71 |

|

Brasil |

2019 |

4,23 |

|

Bulgária |

2019 |

0,61 |

|

Camarões |

2019 |

2,6 |

|

Canadá |

2019 |

6,48 |

|

Chile |

2018 |

3,22 |

|

Colômbia |

2018 |

7,74 |

|

Congo |

2018 |

0,54 |

|

Coréia do Sul |

2019 |

2,67 |

|

Costa Rica |

2019 |

4,68 |

|

Dinamarca |

2019 |

2,25 |

|

Equador |

2019 |

5,29 |

|

Espanha |

2019 |

3,02 |

|

EUA |

2019 |

6,81 |

|

Finlândia |

2019 |

11,99 |

|

França |

2019 |

3,69 |

|

Grécia |

2019 |

5,05 |

|

Guatemala |

2019 |

3,82 |

|

Guiné |

2018 |

1,68 |

|

Honduras |

2019 |

6,86 |

|

Hungria |

2019 |

2,24 |

|

Índia |

2019 |

1,42 |

|

Indonésia |

2019 |

1,6 |

|

Irlanda |

2019 |

5,76 |

|

Islândia |

2019 |

3,16 |

|

Itália |

2019 |

3,43 |

|

Japão |

2018 |

7,58 |

|

Marrocos |

2019 |

2,48 |

|

Mauritânia |

2013 |

7,99 |

|

México |

2019 |

3,82 |

|

Nicarágua |

2019 |

5,74 |

|

Noruega |

2019 |

4,27 |

|

Nova Zelândia |

2019 |

1,39 |

|

Panamá |

2017 |

3,62 |

|

Paraguai |

2014 |

1,41 |

|

Polônia |

2015 |

5,04 |

|

Portugal |

2018 |

5,6 |

|

Reino Unido |

2019 |

7,53 |

|

Romênia |

2019 |

4,79 |

|

Rússia |

2019 |

14,38 |

|

Senegal |

2014 |

6,04 |

|

Suécia |

2019 |

4,55 |

|

Tanzânia |

2017 |

0,87 |

|

Turquia |

2019 |

4,16 |

|

Uruguai |

2019 |

6,28 |

|

Média |

|

4,45 |

Fonte: https://gted.net/

A base de dados traz ainda comparações, entre países, do CIAT por tipo de imposto. Com relação a essa comparação, cabe notar que as renúncias brasileiras são inferiores à experiência internacional tanto no consumo, imposto de renda e patrimônio. Cumpre notar que, como existe a limitação de informação de governos subnacionais e considerando, a importância do o ICMS nesse assunto, esse tipo de informação merece um uso cuidadoso por parte dos usuários[2].

Boa consulta. Link para o arquivo.

[2] O mesmo tipo de ressalva serva para o sales tax norte-americano e demais países de tradição federativo. Sugere-se, nesse caso, consulta ao s manuais da OCDE sobre IVA.

Deixar Comentário