Debate com Marcos Lisboa e Samuel Pessoa e a dívida pública brasileira 1950-2016

Marcos Lisboa e Samuel Pessoa escreveram um artigo no blog do IBRE apresentando uma visão crítica sobre a expansão fiscal iniciada em 2006 dialogando com um artigo que escrevi sobre as condições de auto financiamento da política fiscal. Naquele artigo, o principal argumento que apresentei foi que uma política fiscal não deve ser julgada por ser ou não auto financiada em situações em que não existem dúvidas sobre a sustentabilidade da política fiscal tal como era o caso em 2006.

Nesse artigo Marcos e Samuel argumentam que a manutenção do ajuste fiscal poderia ter contribuído para uma redução das taxas de juros. Fico feliz que meu artigo tenha ajudado os autores a mudarem a métrica desse debate em uma direção que faz sentido. No mais, espero os autores dizerem que tipo de ajuste seria implementado naquela ocasião.

O argumento que me parece mais difícil de aceitar é o de que a expansão fiscal de 2006 foi a semente que resultou no expansionismo inglório que observamos em 2012-14. Até 2010 me parece correto afirmar que qualquer excesso em nível macro poderia ter sido revertido, tal como foi feito em 2011. No nível macroeconômico, esse argumento é muito mais difícil de comprar. De todo o modo, a pergunta relevante é porque já não começamos esse debate do ponto de partida correto?

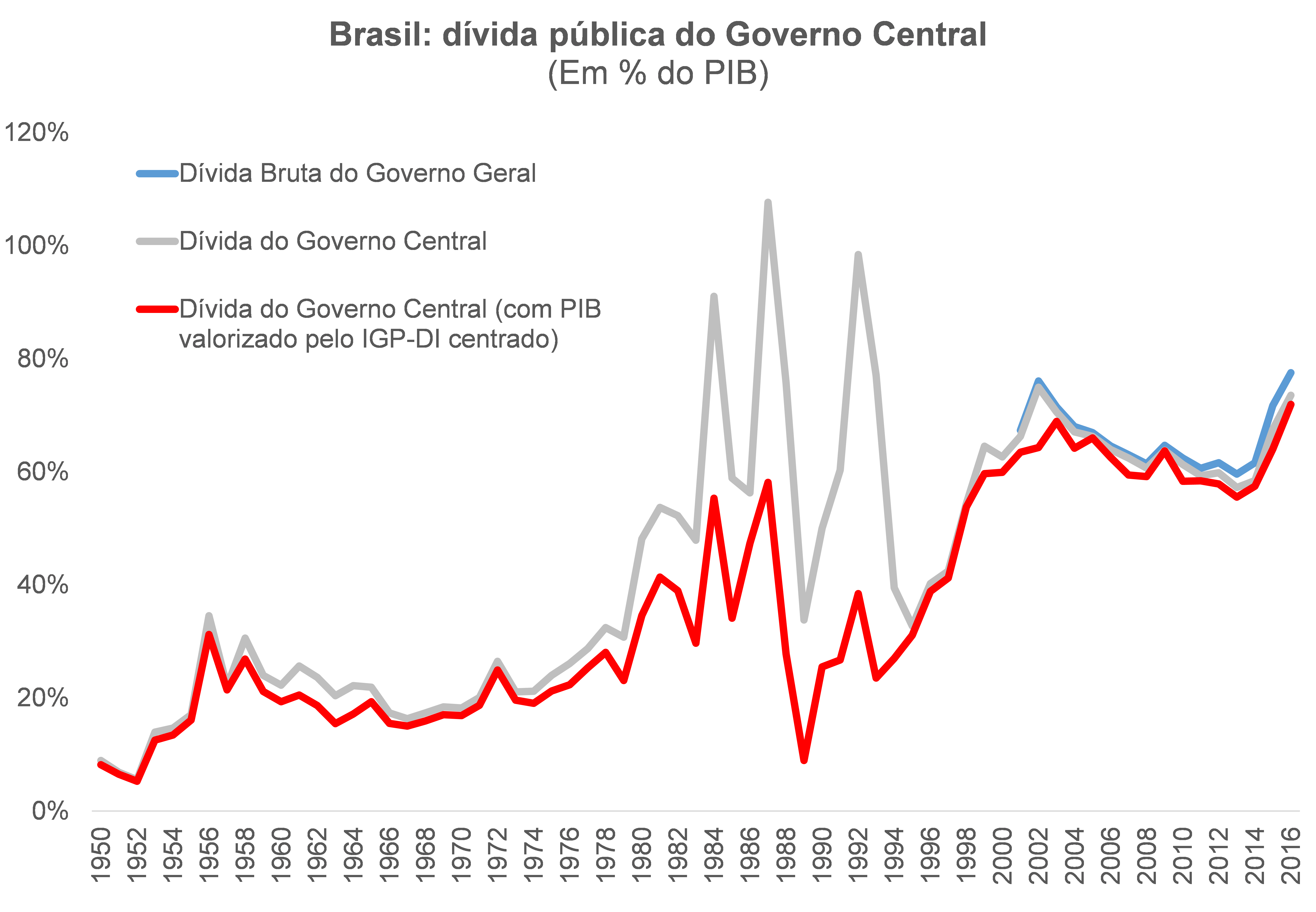

O FMI divulgou estatísticas de dívida pública para vários países. A base de dados completa pode ser acessada aqui. Para o Brasil, o FMI apresentou a dívida pública do Governo Central a partir de 1950. Meu colega de IBRE, Braúlio Borges recomendou corretamente que essa estatística seja ajustada pelo PIB valorizado ao final de período, por conta da elevada inflação observada. O Observatório de Política Fiscal (OPF) divulga a estatística original e a estatística com essa correção.

As estimativas apresentadas pelo FMI mostram que no início dos anos 1950, a dívida pública se acelerou de 5% do PIB em 1952 para 31% do PIB em 1956. A partir daí, inicia-se um processo de queda até 1963 quando a dívida pública atingiu 15,5% do PIB. A inflexão nesse período decorre, principalmente, da maior importância dada ao financiamento monetário em um momento em que as demais fontes de financiamento se tornaram escassas. Naquele período, o financiamento não monetário da dívida ocorria principalmente por intermédio do endividamento externo. O mercado de títulos doméstico era muito pouco desenvolvido em função da elevada taxa de inflação que corroía o valor dos investimentos dos poupadores.

Em 1964 foram criadas as Obrigações Reajustáveis do Tesouro Nacional (ORTN) que era títulos que protegiam (parcialmente) os investidores da elevada inflação. Parte do crescimento da dívida após essa reforma, foi determinada pela troca do financiamento monetário pelo endividamento, uma forma mais saudável de financiamento do orçamento público. Esse tipo de contextualização sobre o tamanho do mercado de dívida e seus aspectos institucionais é importante para evitarmos erros em análises que são controversas como no debate sobre dívida e crescimento que comentarei na sequência.

No final dos anos 1970 e ao longo dos anos 1980, a dívida se acelera bastante tendo atingido 46% do PIB na média dos anos 1985-87. Alguns repiques são observados quando a inflação desacelera como no Plano Cruzado em 1986, mostrando como a inflação ajudava a corrigir a política fiscal. Não à toa, a Constituição Federal de 1988 indexou bastante o orçamento para dar mais estabilidade às políticas públicas, como vemos no caso do salário mínimo. Do lado de lá, a sociedade reage como estamos vendo agora no episódio dos caminhoneiros.

Os anos 1990 observaram o período de maior crescimento do endividamento público. A média entre 1990 e 1994 foi de 28,3% do PIB enquanto em 2003, a dívida pública atingiu 68,9% do PIB, um crescimento de 40,6 p.p. do PIB no período. Isso ocorreu por conta da queda da inflação após o Plano Real ocasião em que o governo perdeu uma fonte importante de financiamento e por conta da indexação dos títulos da dívida pública à taxa de câmbio em um contexto de câmbio fixo que gerou um passivo fiscal importante quando o regime de câmbio foi flexibilizado.

Ao longo da década passada foi possível reverter esse processo de forma sustentável. A dívida pública caiu de 68,9% do PIB em 2003 para 55,4% do PIB em 2013. Essa tendência de queda foi revertida novamente e, segundo essa métrica, alcançou 71,9% do PIB em 2016, uma aceleração de 16,4 p.p. do PIB em apenas três anos.

A estatística oficial do Banco Central aponta para um endividamento bruto de 77,6% do PIB corrente, para o mesmo ano, mas ela é mais abrangente englobando outros níveis de governo e usa uma medida de PIB diferente, por exemplo. Em todas as métricas, contudo, a dívida pública continua em forte aceleração.

Existe uma percepção entre alguns colegas de profissão que não existem limites pré-definidos para a expansão da dívida pública. Nesse ponto é importante elencar quais são as implicações econômicas de uma dívida pública em trajetória de insustentabilidade.

O primeiro efeito é uma pressão por aumento das taxas de juros no mercado de títulos encarecendo o financiamento da dívida pública. O segundo efeito é a contaminação desse juros, por arbitragem, aos demais mercados de financiamento privado aumentando o custo médio do capital e desestimulando investimentos. O terceiro efeito, é o custo social de recrudescimento de políticas sociais importantes para gerar um resultado primário maior condizente com a estabilidade da dívida pública. Como o OPF já demostrou, por exemplo, os investimentos públicos estão no nível mais baixo da história.

O quarto efeito é a incerteza sobre a forma desse ajuste: quais impostos serão majorados e quais despesas serão cortadas que posterga decisões econômicas. Em um cenário extremo, é possível que o governo tenha que recorrer ao financiamento monetário como em outros períodos da nossa história, aqui brevemente detalhada. Por fim, o custo de ter uma dívida pública excessivamente elevada é, ceteris paribus, realizar um volume grande de pagamento de juros que resultaria em uma política fiscal excessivamente regressiva, um resultado bastante caro aos economistas ditos mais progressistas.

Há que se reconhecer que os limites para endividamento em moeda doméstica são bem menos óbvios do que os limites para endividamento em moeda estrangeira. Por outro lado, existe uma controvérsia acadêmica importante na causalidade do debate entre dívida e crescimento. Essa literatura ficou caricata depois dos erros encontrados em um famoso artigo escrito por Rogoff e Reinhart em 2010. Mas as evidências mais recentes mostram que existe uma relação negativa entre dívida e crescimento[1].

Pelas razões acima elencadas e pelas evidências, me parece um equívoco imaginar que não há nenhum custo econômico quando a dívida pública encontra-se em uma trajetória de insustentabilidade. A direção de causalidade parece ocorrer nas duas direções. Ninguém que participa desse debate deve ter compromisso com o erro, mas que tal debater com intuito de acertar?

Clique aqui para baixar o arquivo.

[1] Ver, Rogoff, K. e Reinhart, C. (2010). “Growth in a time of debt”. American Economic Review: papers and Proceedings, n.100. Esse artigo encontra evidências de que um endividamento muito elevado, superior a 90% do PIB, levaria a uma queda abrupta do crescimento econômico, identificando uma não linearidade nessa relação. No artigo de Herndon, T. Ash, M. e Pollin, R. (2013). “Does high public debt consistently stifle economic growth? A critique of Reinhart and Rogoff”. Political Economic Research Institute, os autores encontram alguns erros de conta nos resultados de Rogoff e Reinhart e ao corrigi-los descartam essa conclusão. A evidência mais recente parece concluir que existe uma relação negativa entre as duas variáveis, mas sem a mencionada não linearidade. Ver, Eberhardt, M. e Presbitero, A. (2015). “Public debt and growth: heterogeneity and non-linearity”. Journal of International Economics, 97, pp. 45-58.

Deixar Comentário