Gastos Tributários – Comparações Internacionais

A Instituição Fiscal Independente divulgou uma série histórica de gastos tributários que pelas projeções da RFB atingiram 4,1% do PIB em 2017. Para ver clique aqui.

Os gastos tributários se referem a perda de receita decorrente de uma exceção ou tratamento diferenciado que é dado a um contribuinte em relação à norma tributária de referência. O termo gasto é utilizado porque esses recursos poderiam financiar despesas públicas ou porque esses benefícios têm características de políticas públicas. É como se o Estado estivesse realizando uma política pública por intermédio do sistema tributário.

Esse número com certeza representa um montante significativo. É bastante tentador associar esse volume de gastos tributários com o déficit primário e concluir que o fim desses benefícios resolveria o problema. Mas a pergunta substantiva é até que ponto podemos dizer que esse volume é excessivo.

Uma primeira questão a ressaltar é que o volume de gasto tributário é calculado de forma bem simples. Aplica-se a alíquota de referência sobre a base tributária especificada pela norma favorecida. Apura-se a diferença entre essa arrecadação potencial e a arrecadação efetiva. Daí resulta a estimativa do gasto tributário. Evidente que é possível imaginar que se determinado setor sofresse influência da norma geral, a base tributária encolheria. Segue daí, que essas estimativas produzem um viés altista. O gasto tributário total tende a ser menor do que o reportado pelas estatísticas. Além disso, existe muita discricionariedade entre os pesquisadores sobre o que deve ser classificado como gasto tributário ou não.

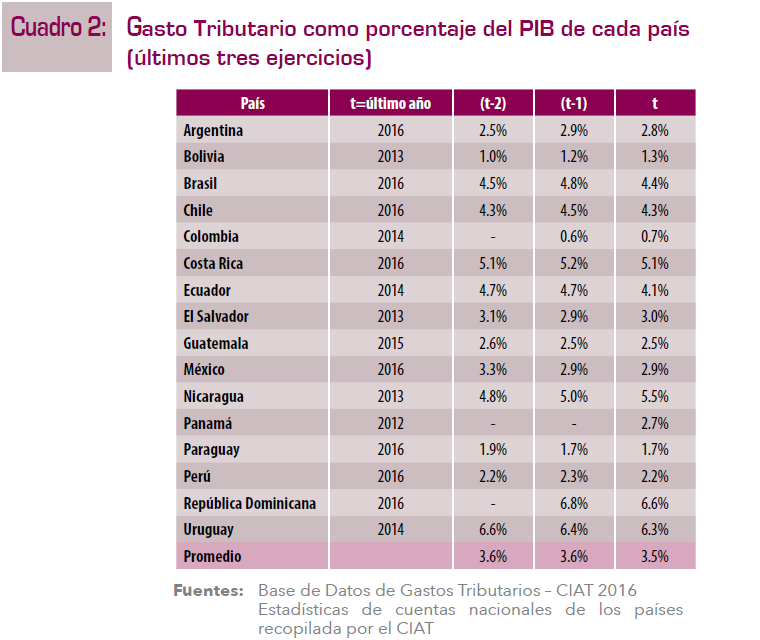

Uma outra forma de avaliar a questão é por intermédio de comparações internacionais. Um estudo do Centro Interamericano de Administração Tributária (CIAT) produziu um levantamento dos gastos tributários para a América Latina. A Tabela abaixo mostra o gasto tributário do Brasil e de outros países da região. Apesar do Brasil estar acima da média, não é possível considera-lo um ponto fora da curva. O Brasil possui um montante de gastos tributários próximo do Chile e do Equador. De todo o modo, em relação à média seria possível reduzir o volume de gatos tributários em 1% do PIB.

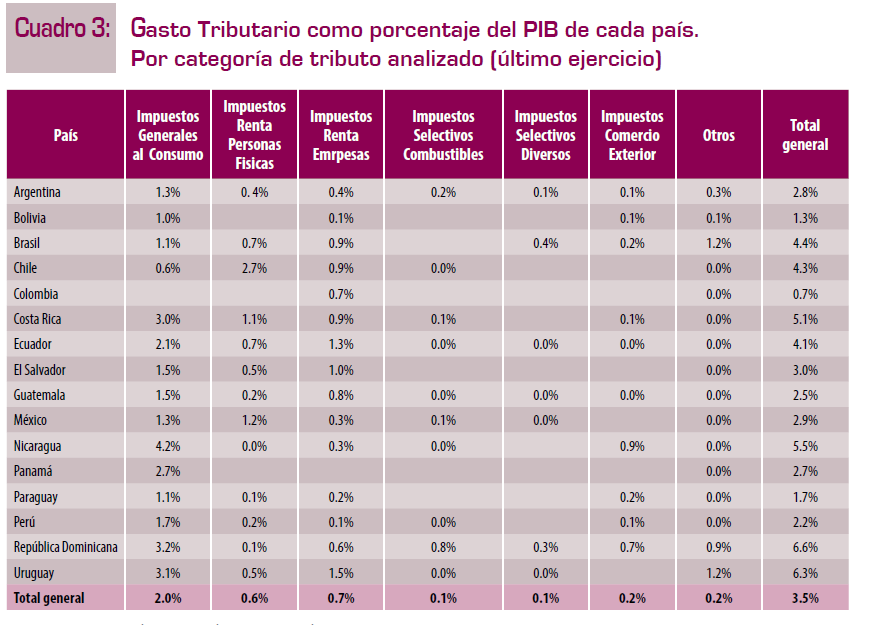

Mas a informação mais importante do estudo vem quando observamos a composição dos gastos tributários. Quando observamos o gasto tributário por tipo de imposto, o Brasil se situa relativamente abaixo ou próximo da média em todos os itens. Exceto uma categoria chamada de outros que são gastos tributários que não podem ser classificados a partir dos impostos tradicionais como os que incidem sobre o consumo, a renda, comércio exterior e impostos seletivos. Nessa categoria, o Brasil possui o maior nível de gasto tributário com 1,2% do PIB junto com o Uruguai quando os demais países em sua maioria reportam valores próximos a zero. Na categoria outros estão classificados gastos tributários referentes a contribuição sobre a folha e sobre o patrimônio.

Mas a informação mais importante do estudo vem quando observamos a composição dos gastos tributários. Quando observamos o gasto tributário por tipo de imposto, o Brasil se situa relativamente abaixo ou próximo da média em todos os itens. Exceto uma categoria chamada de outros que são gastos tributários que não podem ser classificados a partir dos impostos tradicionais como os que incidem sobre o consumo, a renda, comércio exterior e impostos seletivos. Nessa categoria, o Brasil possui o maior nível de gasto tributário com 1,2% do PIB junto com o Uruguai quando os demais países em sua maioria reportam valores próximos a zero. Na categoria outros estão classificados gastos tributários referentes a contribuição sobre a folha e sobre o patrimônio.

De acordo com o demonstrativo de gastos tributários da Receita Federal, o total de gastos tributários referente à folha de pagamento atinge R$ 60,3 bilhões sendo os mais importantes: (i) Simples Nacional (R$ 26 bi), (ii) desoneração da folha de pagamentos (R$ 14,7 bi), (iii) entidades filantrópicas (R$ 11 bi), (iv) exportação rural (R$ 5,9 bi).

Não à toa, a política tributária brasileira é tão regressiva.

Clique aqui para ver o estudo do CIAT.

Deixar Comentário