Arcabouço Constitucional: modificações recentes e como isso condiciona a nova regra fiscal em preparação pelo Governo Federal

A Emenda Constitucional 126/2022, conhecida durante sua tramitação como “PEC da Transição”, definiu, dentre outras coisas, que a regra do teto de gastos federal criado pela EC 95/2016 será substituída por um novo arcabouço de regras fiscais, por meio de envio de Projeto de Lei Complementar (PLC) ao Congresso Nacional até agosto de 2023.

Na medida em que várias outras mudanças constitucionais envolvendo aspectos das finanças públicas brasileiras foram aprovadas nos últimos anos, é importante mapear o alcance do novo arcabouço fiscal, já que ele será em certa medida limitado pelo fato de que sua implementação não será realizada por uma nova emenda constitucional.

Nesse contexto, esta nota realizou um levantamento das principais modificações realizadas/encaminhadas pela Emenda 126/2022, já que isso poderá delimitar o alcance das mudanças pretendidas com o novo arcabouço fiscal. Dito de outra forma: o novo arcabouço fiscal deverá, por um lado, preencher a lacuna dos dispositivos que serão revogados e, por outro lado, ser coerente com os dispositivos mantidos na legislação vigente.

A listagem, a seguir, apresenta as principais mudanças constitucionais introduzidas no arcabouço fiscal brasileiro desde a aprovação da EC 95/2016, apontando quais delas poderão ser eventualmente alteradas pelo “comando” definido pela EC 126/2022, que permitiu a introdução de um novo arcabouço fiscal por meio da aprovação de uma Lei Complementar.

Iremos começar pelo próprio teto de gastos, já que a EC 95/2016 definiu algumas exceções ao limite de despesa, além de ter alterado algumas vinculações constitucionais de gastos.

1. EC 95/2016: ATUAIS EXCEÇÕES AO TETO DE GASTOS FEDERAL

Atualmente, existem diversas despesas que não são contabilizadas no limite às despesas primárias imposto pelo teto de gastos federal vigente desde 2017. Elas estão no Art. 107 do ADCT. São elas:

- § 6º - a) transferências constitucionais; b) créditos extraordinários; c) despesas não recorrentes da Justiça Eleitoral para realização de eleições; d) despesas com aumento de capital de empresas estatais não dependentes; e) transferências aos entes subnacionais de valores arrecadados em leilões de petróleo que excedam os 5 bilhões de barris previstos nos contratos de cessão onerosa[1]; f) despesas decorrentes de repasses federais aos entes para cumprimento do piso da enfermagem (este último item foi incluído pela EC 124/2022).

- § 6º-A – a) despesas com projetos socioambientais custeados por doações; b) despesas de universidades e ICTs custeadas com receitas próprias; c) transferências aos entes para execução direta de obras e serviços de engenharia. Este dispositivo foi incluído pela EC 126/2022.

- § 6º-B – despesas com investimentos decorrentes do excesso de arrecadação com relação ao previsto na LOA (limitados a R$ 22,9 bi, que equivale a 6,5% do excesso de 2021). Este dispositivo foi incluído pela EC 126/2022.

2. EC 95/2016: PISOS DE SAÚDE E EDUCAÇÃO

A regra do Teto de Gastos federal alterou os mínimos constitucionais destinados à Saúde, em ações e serviços públicos de saúde (ASPS), e à Educação, em ações de manutenção e desenvolvimento do ensino (MDE). Antes do novo regime fiscal introduzido com a EC 95/2016, a Constituição Federal (CF) determinava a aplicação mínima da União de 15% da Receita Corrente Líquida (RCL) na Saúde (art. 198, CF)[2] e de 18% da Receita Líquida de Impostos (RLI) na Educação (art. 212, CF).

Com a revogação do Teto de Gastos federal introduzido pela EC 95/2016, voltam a valer os pisos antigos para Saúde e Educação (já que as modificações feitas pela EC 95 estavam na parte “transitória” da Constituição, ADCTs). Com efeito, será necessário considerar os efeitos fiscais dessa modificação a partir de 2024.

As tabelas a seguir comparam os valores efetivamente gastos nessas duas rubricas com os mínimos determinados constitucionalmente antes da EC 95/2016.

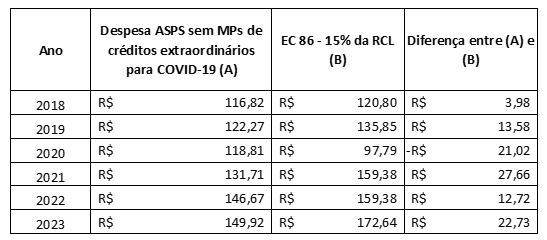

Estimativa de impacto dos gastos mínimos com Saúde (R$ bilhões)

Fonte: Funcia et.al (2022)

Segundo estimativa de Funcia et al. (2022)[3], essa diferença seria de R$ 22,7 bilhões em 2023. Foi esse exatamente o valor que a EC 126/2026 recompôs para a área de Saúde no Orçamento de 2023 (dentre os R$ 145 bilhões de ampliação do total de despesas primárias em relação aos valores do PLOA 2023 de agosto 2022).

Quando se constrói uma projeção para os próximos anos, observa-se que a tendência é de aumento da diferença entre os gastos mínimos com Saúde associados ao teto da EC 95/2016 com aqueles associados à regra anterior. Por óbvio são valores que dependem de parâmetros que não estão dados[4], mas mostram que o retorno ao gasto mínimo com Saúde do art. 198 deve ser considerado na nova regra fiscal, particularmente no que tange ao impacto sobre o resultado primário. Em outras palavras, existe uma diferença na dinâmica dos gastos com Saúde ao longo dos próximos anos em função da mudança da forma de cálculo do mínimo constitucional, mas o efeito sobre a base, em 2023, já foi incorporado pela EC 126/2022.

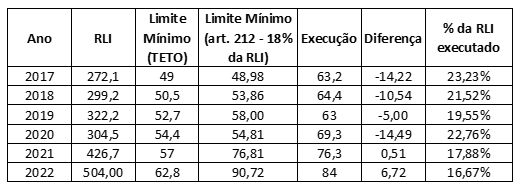

No caso da Educação, como o gasto federal já se situava em nível bastante superior ao mínimo exigido no art. 212 da CF, não se chegou a observar uma diferença, em 2022, entre ambos os mínimos, como aponta a tabela abaixo. Ou seja, houve espaço para cortes orçamentários (considerados globalmente) sem que os gastos com Educação chegassem a menos de 18% da RLI.

Contudo, é importante observar que nos anos de 2021 e 2022 o mínimo constitucional estabelecido no art. 212 não teria sido cumprido, aumentando a necessidade de gastos em Educação em R$ 0,51 bilhão em 2021 e R$ 6,72 bilhões em 2022.

Estimativa de impacto dos gastos mínimos com educação (R$ bilhões)

Fonte: Resende e Dweck (2022). Atualizado para 2022[5].

3. EC 109/2021 (“PEC EMERGENCIAL”)

A EC 109/2021, além de ter viabilizado a extensão do Auxílio Emergencial em 2021 (daí a denominação pela qual ficou mais conhecida), também promoveu algumas modificações constitucionais. Os itens a seguir apresentam tais modificações, apontando se a EC 126/2022 teve algum impacto nelas (ou não).

-

- Comando para sustentabilidade da dívida: Não é revogado pela Emenda Constitucional 126/2022): A EC instituiu que Lei Complementar (LC) disporá sobre a sustentabilidade da dívida, especificando: a) indicadores de sua apuração; b) níveis de compatibilidade dos resultados fiscais com a trajetória da dívida; c) trajetória de convergência do montante da dívida com os limites definidos em legislação; d) medidas de ajuste, suspensões e vedações; e) planejamento de alienação de ativos com vistas à redução do montante da dívida.

-

- Gatilhos de estados e municípios (não é revogado pela Emenda Constitucional 126/2022): Está na parte permanente da Constituição Federal (CF), no art. 167-A.

-

- Regime extraordinário fiscal em caso de decretação de calamidade pública (não é revogado pela Emenda Constitucional 126/2022): Está na parte permanente da CF, no art. 167-B.

-

- Limite de gasto com pessoal ativo, inativo e pensionistas nos 3 entes federativos (não é revogado pela Emenda Constitucional 126/2022): A Emenda constitucionalizou limite de gasto com pessoal, cujo percentual é estabelecido em lei complementar (em clara remissão à LRF).

-

- Gatilhos federais: São revogados pela Emenda Constitucional 126.

4. EC 114/2021 (“PEC DOS PRECATÓRIOS”)

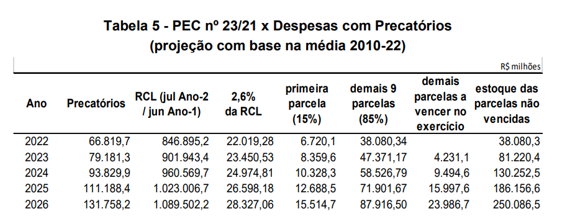

2.1 Parcelamento dos precatórios: não é revogado pela Emenda Constitucional 126/2022. Regra do Art. 107-A do Ato das Disposições Constitucionais Transitórias (ADCT) estabelece um parcelamento dos precatórios até 2026. Após isso, o saldo do diferimento dessas obrigações judiciais e o crescimento desse tipo de despesa da União deverão ser endereçados e, portanto, devem ser pensados em eventual nova regra fiscal.

Segundo projeções da Consultoria de Orçamento da Câmara dos Deputados[6] à época da tramitação da proposta, em 2026 haveria um saldo acumulado de cerca de R$ 250 bilhões[7]. Segundo o Painel da STN, o estoque de precatórios a pagar está em R$ 141,8 bilhões, mais elevado que o projetado na época pela Consultoria da Câmara dos Deputados para o ano de 2022.[8]

Fonte: Cosentino, Tavares e Cambraia (2021).

5. EC 126/2022 (“PEC DA TRANSIÇÃO”)

3.1 Emendas individuais (Art. 166, § 9º) – Passaram de 1,2% da Receita Corrente Líquida (RCL) para 2% da RCL[9]. As emendas de bancada seguem no percentual de 1% da RCL (§ 12).

3.2 Regra de Ouro (Art. 167, III) – A EC 126 apenas excetua o seu cumprimento em 2023.

3.3 Nova regra fiscal – Quando da edição de LC com o novo regime fiscal, ficam revogados expressamente do ADCT[10]:

- Arts. 106 e 107 – Teto de gastos;

- Art. 109 – Gatilhos federais da PEC Emergencial;

- Art. 110 – Correção pelo IPCA dos mínimos da saúde e educação instituídos pela Emenda do Teto;

- Arts. 111 e 111-A – Correção pelo IPCA dos tetos das emendas individuais e de bancada instituídos pela Emenda do Teto.

RESUMO

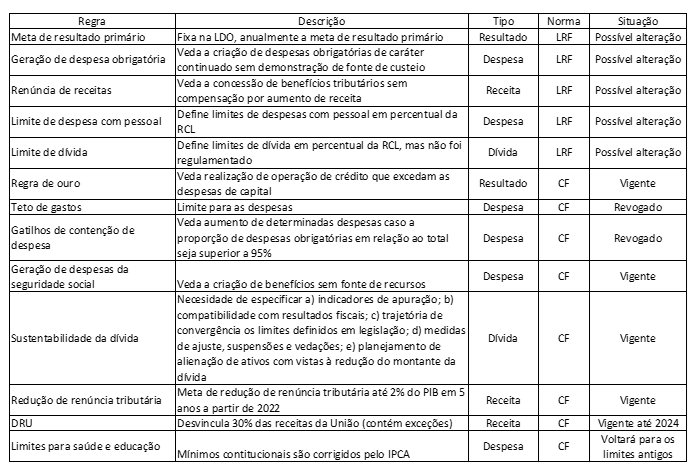

A Tabela a seguir consolida as regras fiscais que poderão sofrer algum tipo de alteração com o novo arcabouço fiscal considerando os dispositivos que foram revogados pela Emenda 126 e/ou que estão definidos por meio de Lei Complementar e que podem ser revistos bem como os dispositivos que ficam preservados e que terão que ser conciliados com o novo regime (assumindo que o governo não queira, neste momento, propor novas PECs para alterar esses aspectos).

Cabe observar que a EC 126/22 prorrogou a Desvinculação das Receitas da União (DRU) por mais um ano tendo seu fim programado para 2024. Esse é um tema que requer um tratamento mais à frente tendo em vista sua importância na alocação dos recursos e para a geração de resultado primário.

Mapeamento das regras fiscais no Brasil

[2] Essa vinculação das despesas federais com Saúde à RCL foi introduzida pela EC 86/2015 e na prática valeu apenas para o exercício de 2016 (já que a EC 95/2016 mudou novamente isso a partir de 2017, definindo um piso real para tais despesas). Entre 2000 e 2015, tais despesas tinham sua vinculação definida pela EC 29/2000, a qual definiu que esses gastos seriam corrigidos pela variação do PIB nominal, a partir de uma base formada pelo gasto empenhado em 1999, acrescido de 5%.

[3] FUNCIA et al. Nova Política de Financiamento do SUS. 2022. Nota de Política Econômica. Disponível em: https://www.ie.ufrj.br/images/IE/grupos/GESP/gespnota2022_ABRES%20(2).pdf.

[4] Tais estimativas podem ser verificadas no estudo CONOF (https://www2.camara.leg.br/orcamento-da-uniao/estudos/2021/copy_of_NT50_PEC23.pdf), pg. 23. Inflação para correção dos mínimos do TETO – De 2023 a 2025 – Previsão da meta divulgada em resoluções do CMN; de 2026 a 2030 - repetição da meta dos últimos 2 anos, de 3%.

[5]https://www.researchgate.net/publication/364118741_Uma_tragedia_anunciada_Teto_de_Gastos_e_os_cortes_nas_areas_sociais_-_2016-2023

[7] “Adotaram-se na projeção a média de crescimento dos valores de precatórios de 2010 a 2022, que foi de 18,5%, e a média de crescimento da RCL, de 6,5%, sem considerar correção pela Selic. A simulação apresentada reflete, obviamente, uma situação extremada quanto ao crescimento dos precatórios. O que se pretende é chamar a atenção acerca do efeito “bola de neve” resultante do diferimento de pagamentos devidos e do acúmulo de obrigações”.

[8] Ver: https://www.tesourotransparente.gov.br/visualizacao/riscos-fiscais-com-demandas-judiciais-e-precatorios. Consulta realizada em fevereiro de 2023.

[9] Aumento decorrente da declaração de inconstitucionalidade das emendas de relator geral (RP 9). Ocorre que, em tese, as RP 9 poderiam ser cortadas em face de um ambiente político futuro mais favorável ao Poder Executivo. Com essa nova previsão constitucional, perde-se a discricionariedade alocativa sobre mais essa parcela do orçamento federal.

[10] Aqui considerados apenas os que tem impacto fiscal.

Deixar Comentário