Uma avaliação estrutural da evolução recente da arrecadação a partir das técnicas de ajustamento cíclico

Há dois debates importantes a serem feitos sobre o texto da reforma do imposto de renda aprovado pela Câmara dos Deputados em setembro e que agora é apreciado pelo Senado. Um primeiro e fundamental debate se refere ao mérito – ou não – das medidas aprovadas; o outro sobre o impacto fiscal das mesmas e a existência ou não de folga fiscal para absorvê-lo.

No que se refere ao mérito, o texto aprovado apresenta inúmeros problemas, sendo que alguns deles aprofundam as iniquidades do sistema tributário, como o estímulo exacerbado ao fenômeno da pejotização e a práticas de planejamento tributário. Tais problemas surgem principalmente da isenção concedida aos dividendos recebidos por sócios de micro e pequenas empresas e também aos transferidos às holdings familiares.

Embora essa discussão de mérito seja fundamental, vamos tratar nesta nota técnica do segundo aspecto: o impacto fiscal do PL 2.337 e sua inserção no contexto da crise das finanças públicas brasileiras. De acordo com estimativas divulgadas pela Instituição Fiscal Independente (IFI) e pelo Comitês dos Secretários Estaduais de Fazenda (COMSEFAZ), a perda de arrecadação decorrente das mudanças na legislação do IR/CSLL estaria na faixa de R$ 41 bilhões a R$ 45 bilhões, sendo parte desse valor compensado com revisão de benefícios do PIS/COFINS e elevação da alíquota da CFEM.

Já a proposta de correção da tabela do IRPF apresentada recentemente pelo relator da reforma do IR no Senado, Ângelo Coronel, implica – segundo seus próprios cálculos – uma renúncia de R$ 35 bilhões anuais.

Perdas de receita desta dimensão, após uma década de estagnação que agravou o desequilíbrio das contas públicas, deveriam preocupar a todos nós. Contudo, o Ministério da Economia divulgou em setembro de 2021 um comunicado no qual tenta minimizar os impactos para as contas públicas argumentando que teríamos neste ano de 2021 um aumento estrutural de arrecadação da ordem de R$ 110 bilhões, sendo R$ 58 bilhões no imposto de renda.

Como iremos demonstrar, tal alegação e cifra estão longe de encontrar respaldo na realidade, decorrendo do uso inadequado de métodos comparativos e também do uso inadequado do termo “estrutural” para se referir ao efeito da alta inflação sobre a arrecadação – em particular, ao diferencial entre deflator do PIB e IPCA, que estaria em torno de 3 a 4 pontos porcentuais em 2021.

É importante observar que, na literatura de finanças públicas, não há referência consolidada que nos autorize a considerar permanente ou estrutural aumentos de arrecadação motivados por choques inflacionários, ainda mais quando tais choques também se refletem no PIB. Isso não implica desconsiderar que inflação mais alta (com ou sem diferencial entre IPCA e deflator) tenha impacto no ajuste fiscal, mas via corrosão do valor real das despesas.

De acordo com conceitos e metodologias difundidos internacionalmente e empregados pela própria Secretaria de Política Econômica (SPE), o termo “estrutural” deve ser utilizado para diferenciar as mudanças permanentes do resultado fiscal das oscilações decorrentes de fatores cíclicos, atípicos ou não-recorrentes (como os próprios choques inflacionários em algumas circunstâncias, quando estes produzem alterações nos preços relativos e descasamento entre base tributável e PIB). A rigor, portanto, no caso da receita, um aumento “estrutural” dependeria de fatores permanentes (e não temporários), como quando o governo adota alguma medida que aumenta a carga tributária ou diante de transformações estruturais na economia, como o aumento da formalização do mercado de trabalho.

Na prática, como é muito difícil mensurar tais transformações e impactos, a receita estrutural é usualmente estimada indiretamente, expurgando do seu resultado corrente tanto os eventos não-recorrentes quanto os efeitos (positivos ou negativos) do ciclo econômico. Na prática, o componente cíclico é obtido a partir de estimativas do chamado PIB tendencial (ou potencial) e da elasticidade das receitas em relação ao PIB.

Quanto maior a diferença entre o PIB corrente e o PIB tendencial e quanto maior forem as elasticidades, maior será o componente cíclico, relacionado às flutuações da economia. Em momentos em que a economia fica muito tempo deprimida, por exemplo, a receita estrutural torna-se maior do que a receita corrente. Quanto a economia volta a crescer, como na atual conjuntura, a distância entre a receita corrente e a estrutural se reduz.

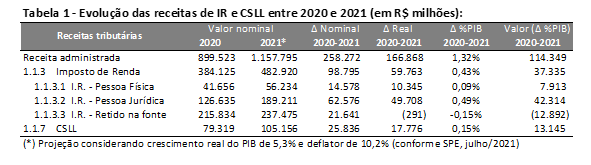

Mas deixemos essa questão metodológica de lado por um momento e vejamos o que os números da arrecadação federal estão mostrando. A tabela 1 apresenta a receita administrada total e as receitas de imposto de renda e CSLL obtidas em 2020 e as projetadas para 2021 com base no resultado verificado até julho.

A projeção para 2021 considerou que as receitas cresceriam entre agosto e dezembro no mesmo ritmo do PIB nominal estimado pela SPE; ou seja, 16%. Por coincidência, o valor estimado de R$ 1,158 trilhão para a receita administrada é muito próximo do que a própria Receita Federal estava considerando para 2021, R$ 1,156 trilhão (vide relatório de avaliação de receitas de julho de 2021).

A partir dessas projeções, podemos ver que o crescimento real esperado em 2021 para a receita administrada seria da ordem de R$ 167 bilhões e para o imposto de renda, R$ 59 bilhões. Contudo, crescimento real de arrecadação não é sinônimo de aumento estrutural, já que no longo prazo a receita tende a crescer mais do que a inflação. Na realidade, sequer crescimento acima do PIB (como o indicado na última coluna da tabela 1) implica necessariamente aumento estrutural de arrecadação.

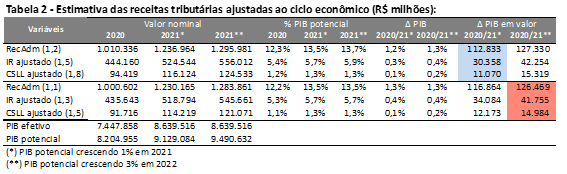

Para se apurar a variação estrutural da arrecadação, como dito anteriormente, é preciso antes de mais nada expurgar o efeito do ciclo econômico, estimando qual seria a arrecadação se a economia estivesse na sua posição potencial. Dado que os parâmetros utilizados para esse tipo de cálculo são incertos e voláteis, especialmente em conjunturas instáveis como a dos últimos anos, estimamos a receita estrutural de 2020 e 2021 para quatro cenários:

1) Crescimento do PIB tendencial de 1% em 2021 e elasticidades mais altas (1,2; 1,5 e 1,8) para as receitas administrada, IR e CSLL.

2) Crescimento do PIB tendencial de 3% em 2021 e elasticidades mais altas (1,2; 1,5 e 1,8) para as receitas administrada, IR e CSLL.

1) Crescimento do PIB tendencial de 1% em 2021 e elasticidades mais baixas (1,1; 1,3 e 1,5) para as receitas administrada, IR e CSLL.

1) Crescimento do PIB tendencial de 3% em 2021 e elasticidades mais baixas (1,1; 1,3 e 1,5) para as receitas administrada, IR e CSLL.

Os resultados mostram que com estimativa de crescimento de 1% para o PIB tendencial em 2021 e elasticidade mais alta, como normalmente verificado em conjunturas instáveis, a receita total ajustada ao ciclo econômico estaria crescendo R$ 113 bilhões em 2021, a do imposto de renda R$ 30 bilhões, e a da CSLL, R$ 11 bilhões.[1]

Nos demais cenários, com elasticidades menores ou crescimento maior, esse número não varia significativamente, apontando um aumento máximo de R$ 126 bilhões na receita administrada (total), R$ 41 bilhões no imposto de renda e R$ 15 bilhões na CSLL.

Por fim, para se chegar ao aumento estrutural da receita, é preciso excluir os eventos não-recorrentes ou atípicos que afetaram a arrecadação em 2020 e 2021. A própria Receita Federal tem identificado esses eventos nos relatórios de avaliação da arrecadação, destacando mais recentemente o crescimento extraordinário dos diferimentos (adiamento de pagamento de imposto em decorrência da crise) e compensações (uso de créditos, como os decorrentes de ações judiciais). No caso das compensações, o efeito temporário tem sido mensurado em relação ao patamar de 2019, antes do aumento provocado pela decisão do STF no sentido de excluir o ICMS da base de cálculo do PIS/COFINS.

Além disso, o relatório da Receita Federal também aponta que em 2020 houve uma queda temporária da receita de IOF crédito da ordem de R$ 20 bilhões, enquanto em 2021 as alíquotas de PIS/COFINS sobre combustíveis foram reduzidas entre abril e maio, com perda de arrecadação de R$ 3,7 bilhões. A rigor, aumentos ou reduções de carga tributária fariam parte do resultado estrutural, mas não quando são movimentos absolutamente temporários (duração de meses), como os apontados acima.

A tabela 3 apresenta os valores de eventos não-recorrentes registrados pela Receita Federal em 2020 e estimativas próprias para 2021 considerando os resultados até julho extrapolados para 12 meses (no caso das compensações). Como é possível ver, os valores extraordinários das compensações estão reduzindo a receita de 2021 em relação a 2020, enquanto os demais fatores estão contribuindo para aumentá-la.

Quando excluímos esses eventos não-recorrentes (com sinal positivo ou negativo) da arrecadação de 2020/2021 e refazemos o cálculo do ajustamento ao ciclo, chegamos a uma proxy do que se pode denominar receita estrutural. Mas como mensurar se houve acréscimo ou não de receita estrutural? Diferentemente do que pode parecer correto pelo censo comum, não se apura o aumento estrutural extraindo a diferença entre os valores de 2021 e 2020, corrigidos ou não pela inflação, mas apurando o quanto a receita estrutural cresceu (ou não) acima do PIB (ou PIB tendencial).

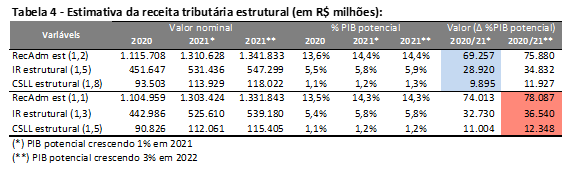

Ao assim procedermos, como mostra a tabela 4, encontramos que a receita tributária estrutural estaria crescendo entre R$ 69 bilhões e R$ 78 bilhões em 2021, e que, no caso do imposto de renda e da CSLL, esse aumento estaria entre R$ 39 bilhões e R$ 49 bilhões no máximo, abaixo dos números sugeridos pelo comunicado do Ministério da Economia.

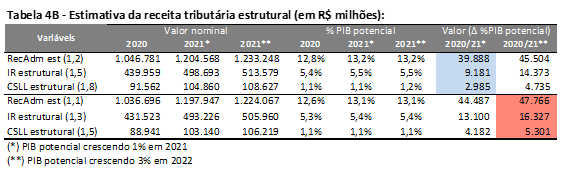

Note-se, porém, que as estimativas de aumento estrutural apresentadas acima podem estar superdimensionadas por estarmos considerando o aumento das compensações (e seu efeito negativo sobre a arrecadação) como algo transitório e não estrutural. De fato, o aumento de créditos decorrente de ações judiciais tem um caráter extraordinário, relacionado à chamada “tese do século”, como já mencionado, mas os efeitos sobre as compensações tendem a perdurar por vários anos, depois dos quais ainda deveremos ter um impacto negativo sobre a própria arrecadação corrente de PIS/COFINS.[2]

Nesse sentido, pode-se dizer que a decisão do STF tem um efeito permanente de redução das receitas tributárias federais e não temporário, como normalmente assumido nas estimativas de resultado estrutural da SPE. Desta forma, se refizermos os cálculos da tabela 4 não considerando mais a variação das compensações como fenômeno temporário ou não-recorrente, chegaremos à conclusão que o aumento estrutural de receitas não ultrapassaria R$ 40 bilhões.

Por outro lado, mesmo os valores de aumento estrutural acima apontados podem estar superestimados, seja por deficiências da metodologia de ajustamento em identificar todos os fatores cíclicos que influenciam o resultado da arrecadação, especialmente as chamadas “windfalls” (ou descolamentos expressivos da arrecadação em momentos de bolha nos mercados de ativos), seja pelo que se denomina “efeito composição”, que decorre do crescimento mais acentuado de setores econômicos que tem maior peso na arrecadação do que no PIB. Isso é o que tem ocorrido mais recentemente, durante a pandemia, com o setor industrial (em comparação ao de serviços) e explica parte do que parece ser um aumento estrutural de arrecadação, mas na verdade é fenômeno cíclico e transitório.

No longo prazo, é bom lembrar que os serviços tendem a crescer mais do que a indústria, como verificamos na última década. Logo, como a carga tributária de serviços é relativamente menor, o ganho de arrecadação obtido em 2021 pelo lado da indústria (por maior crescimento real ou maior inflação) tende a ser revertido.

Há ainda o aumento de compras pela internet, que tende a ter menor nível de sonegação, e vários outros fenômenos econômicos em curso durante este momento de grandes transformações e incertezas que estamos vivenciando. Mas nenhum deles justifica, no nosso entender, que se acredite na ocorrência de um aumento estrutural (e permanente) no nível da arrecadação.

Por fim, é preciso observar que os recentes aumentos de arrecadação se dão após uma década de sucessivas perdas cíclicas e também estruturais de receita, produzidas pela prolongada recessão/estagnação econômica. Na década passada, a economia brasileira cresceu a um ritmo de apenas 0,27% ao ano, ante uma média histórica de 2,62% nos três decêndios anteriores, inclusive o período da chamada “década perdida” dos 80.

O significado dessa hecatombe econômica para as finanças públicas tem sido pouco compreendida, mas um exercício contrafactual simples dá uma dimensão do seu impacto: se a economia brasileira tivesse permanecido crescendo a taxa média de 2,62% ao ano entre 2010 e 2021, hoje nossa arrecadação estaria cerca de R$ 230 bilhões acima de onde chegará ao final de 2021. Só a receita de IR/CSLL estaria R$ 100 bilhões mais alta, o que sugere como é frágil o argumento de que existiria espaço fiscal para reduções de carga tributária como as previstas na reforma do imposto de renda.

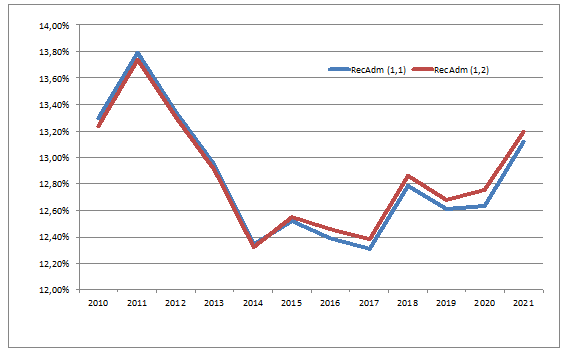

Da mesma forma, se utilizarmos a metodologia de ajustamento ao ciclo para comparar as receitas em mais longo prazo, como no gráfico 1, perceberemos que o nível de arrecadação projetado para 2021 está ligeiramente abaixo daquele verificado no início da década passada, sem considerar o efeito dos eventos não-recorrentes.

A verdade é que ainda estamos longe de recuperar toda receita fiscal que foi perdida na última década fruto de uma crise que manteve nosso PIB praticamente paralisado e que desestruturou vários ramos da atividade produtiva. E a maior parte da recuperação de receita tende a ter caráter cíclico e não estrutural, na medida em que não se vislumbram modificações estruturais que permitam esperar uma elevação permanente da arrecadação em proporção do PIB sem aumento de carga tributária.

Nesse contexto, é necessário cautela em qualquer movimento de reforma que tenha por objetivo reduzir ou mudar a composição da carga tributária, como corretamente apontava o texto original do PL 2.337/2021.

Gráfico 1 – Receita federal administrada ajustada ao ciclo econômico

(sem receitas não-recorrentes, exceto compensações), em % PIB tendencial:

[1] É importante observar que, embora o PIB corrente deva estar crescendo acima de 5%, como estimado pela SPE, o mesmo não ocorre com o PIB tendencial. Nas recuperações econômicas, o PIB corrente sempre cresce mais do que o tendencial, e o inverso ocorre nas recessões.

[2] Os eventos não-recorrentes de 2020 foram negativos em R$ 200 bilhões, mas só excluímos R$ 166 bilhões referentes ao periodo de janeiro a julho.

Deixar Comentário