Concentração de renda e reforma do IRPF: novas evidências

Esta breve nota técnica tem por objetivo antecipar algumas evidências e conclusões derivadas da análise dos novos dados provenientes das declarações de IRPF divulgados pela Receita Federal do Brasil, relativos ao ano base de 2023. Em resumo, os dados mostram que o fluxo de lucros e dividendos voltou a crescer substancialmente no referido ano, depois de altas expressivas em 2021 e 2022, atingindo desta vez a marca simbólica de R$ 1 trilhão (precisamente R$ 999 bilhões, incluindo na conta os juros sobre capital próprio). [1]

Deste trilhão de reais, nada menos do que 47% foi apropriado por cerca de 160 mil pessoas que fazem parte dos 0,1% mais ricos do país, estrato este que acabou concentrando 12,5% da renda nacional disponível das famílias brasileiras em 2023 – incremento de 0,47 pontos porcentuais em relação a 2022 e 3,4 pontos acima do registrado em 2017.

Além de simbólicos, esses resultados (recorde na distribuição de dividendos e no nível de concentração no topo da pirâmide) são importantes de serem destacados num momento em que se discute uma reforma do imposto de renda que está longe de ter potencial de mudar significativamente esse quadro, mas pode resgatar um mínimo de progressividade tributária no topo da pirâmide social, como já demonstramos em recente nota técnica publicada neste espaço.

Tanto a tributação de dividendos na fonte, quanto a proposta de imposto mínimo do PL 1087/2025, atingem essencialmente o grupo que acabamos de destacar (o 0,1% mais rico), embora sua incidência formalmente tenha início nos R$ 600 mil anuais (ou R$ 50 mil mensais), que são a porta de entrada do 0,5% mais rico no Brasil. De acordo com as estimativas da Receita Federal do Brasil, mais de 90% da receita do IRPF-M seria obtida justamente das pessoas que ganham acima de R$ 1,2 milhão anuais, renda a partir da qual a alíquota de IRPF-M passa a ser de 10%.

Contudo, é importante assinalar que menos da metade das pessoas que ganham acima de R$ 1,2 milhão anuais efetivamente tendem a sofrer cobrança adicional de IRPF em função de estarem pagando abaixo da alíquota mínima de 10%. Ou seja, parcela significativa dos milionários que fazem parte do 0,1% mais rico estarão livres da tributação adicional.[2]

Na prática, portanto, a imposição de um imposto mínimo de 10% sobre a renda dos milionários tem o potencial não só de resgatar um pouco da progressividade tributária, mas também proporcionar mais equidade horizontal entre as pessoas mais ricas. E esse efeito equalizador tende a ser aperfeiçoado quando levamos em consideração o teto de tributação de 34% sobre dividendos, criado para limitar a aplicação adicional de IRPF-M em casos em que o lucro já tenha sido adequadamente tributado no nível corporativo.[3]

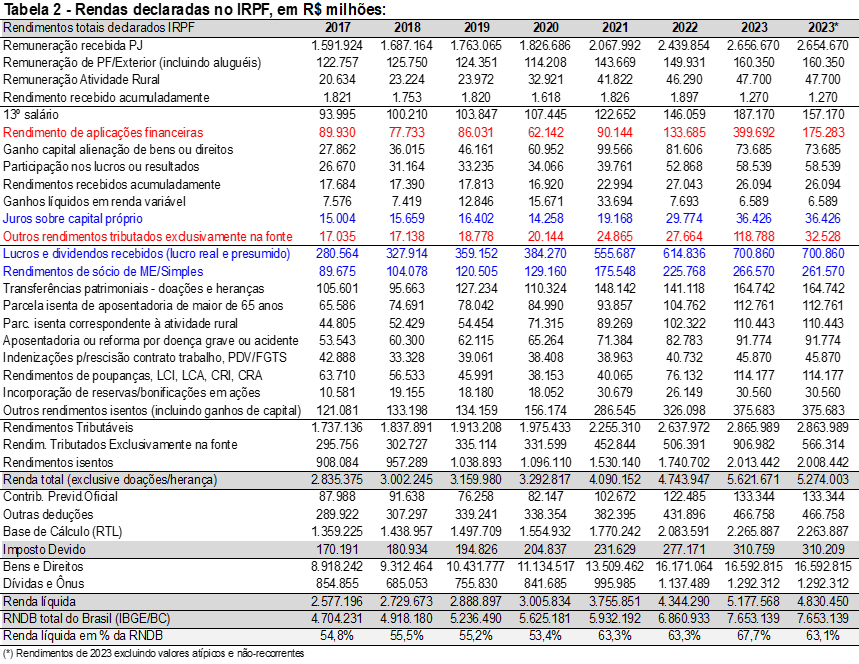

Antes de continuar tratando da reforma do IR, porém, propomos uma pausa para analisar mais detalhadamente o resultado das declarações de renda relativas ao ano-base de 2023. Além do aumento significativo no volume de dividendos distribuídos, os dados divulgados pela RFB mostram um crescimento extraordinariamente alto dos rendimentos de aplicações financeiras e de outras rendas tributadas exclusivamente na fonte em decorrência do regime de transição aplicado sobre os fundos offshore e fechados.

Até 2022, o rendimento desses fundos só era declarado e tributado quando efetivamente transferido para a conta das pessoas físicas, o que mudou a partir de 2023 com a aplicação do princípio de competência. Além da mudança para frente, a legislação previu a tributação do estoque de rendimentos a uma alíquota rebaixada de 8% desde que os participantes destes fundos aderissem ao regime de transição até o final de 2023.

Com tal medida, o estoque de rendimentos do passado foi declarado em 2024 como se fosse renda obtida em 2023, o que fez com que o volume total de renda de aplicações financeiras pulasse de R$ 133,7 bilhões para R$ 399,7 bilhões anuais, como se pode ver na tabela abaixo. A rubrica de “outros tributados exclusivamente na fonte”, onde parte desses rendimentos foram declarados, também explodiu de R$ 27,6 bilhões para R$ 118,8 bilhões, como podemos ver na tabela 2.

A fim de verificar quanto do crescimento dessa renda pode estar relacionado a este evento atípico ou a possíveis erros de preenchimento da declaração, procedemos a uma comparação dos valores de 2022 e 2023 e constatamos que o crescimento de renda está claramente concentrado entre os 40 mil declarantes mais ricos – nesse estrato, o aumento de renda de “aplicações financeiras/outros” supera os 800%, enquanto nos percentis abaixo a variação é estável entre 24% e 33%.

Com base nessa comparação, estimamos que o valor atípico de renda de aplicações financeiras/outros somou R$ 310,6 bilhões em 2023, incluindo R$ 50 bilhões declarados por uma única pessoa, do Pará (provavelmente um erro de preenchimento sem relação com a renda de fundos fechados/offshore). Tal estimativa é compatível, em ordem de grandeza, com o valor que a RFB contabiliza de receita extraordinária sobre esses fundos, ao longo de 2024, que totalizou R$ 23 bilhões com alíquota de 8% (por estes dados, podemos estimar que a renda bruta tributada foi de R$ 287,5 bilhões e a líquida R$ 264,5 bilhões).

Além dos R$ 310,5 bilhões de rendas de fundos fechados/offshore, também expurgamos da base de renda do IRPF de 2023 o valor de R$ 30 bilhões de rendimentos de 13º salário atipicamente detectados no último décimo de milésimo entre os declarantes, além de dois valores individuais máximos de dividendos de empresas do Simples declarados por duas pessoas, no montante de R$ 3,3 e R$ 2,5 bilhões, respectivamente – valores que provavelmente também se explicam por erros de preenchimento na declaração.

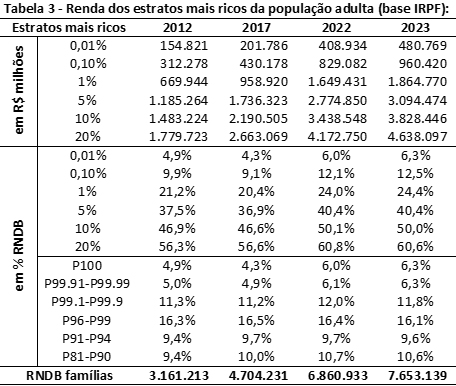

Feitos esses expurgos, a renda total da declaração de 2023 cai de R$ 5,62 trilhões para R$ 5,27 trilhões, diferença esta subtraída justamente da renda do topo da pirâmide. Ainda assim, quando estimamos a renda dos estratos mais ricos para o ano de 2023, verificamos que a fatia do bolo concentrada pelos super ricos cresce comparativamente a 2022, mantendo a tendência de alta pós-pandemia, como podemos ver no gráfico seguinte.

A renda do 1% mais rico, que normalmente oscilava entre 20% e 21% da RNDB na década passada, cresceu para 25,2% em 2021, caiu para 24,0% em 2022 e voltou a subir para 24,4% em 2023, situando-se num patamar quatro pontos porcentuais superior ao de 2017. Da mesma forma, a fatia concentrada pelo 0,1% mais rico passou de 9,1% em 2017 para 12,5% em 2023, maior nível da série desde que os dados do IRPF estão disponíveis.

Ou seja, embora os dados da PNAD recentemente divulgados pelo IBGE indiquem uma melhor distribuição da renda do trabalho, sobretudo em 2024, os dados mais precisos do IRPF parecem mostrar que a desigualdade de renda no sentido mais amplo (especialmente quando se mensura a renda dos mais ricos de modo mais acurado) não apresenta sinais de melhora.[4]

Lembrando que o índice de concentração seria ainda maior se não tivéssemos expurgado os valores atipicamente declarados em 2024 relativos ao estoque de rendimentos dos fundos fechados e offshore. Nos próximos anos, quando o rendimento anual recorrente destes fundos (com base no critério de competência) estiver sendo contabilizado, é provável que descubramos que a fatia de renda concentrada pelo 0,1% mais rico é ainda maior do que os 12,5% estimados para 2023.

A fim de dar maior transparência a essa questão e propiciar que outros pesquisadores possam contribuir com o refinamento da análise aqui realizada, reproduzimos na tabela 3 nossas estimativas de renda concentrada pelos estratos mais altos com base nos dados das declarações do IRPF, sempre referenciados na população adulta das mais recentes projeções demográficas do IBGE.

Em resumo, os dados indicam que é sobretudo a partir do último milésimo (percentil 99.91 em diante) que a renda tem crescido bem acima da média da economia, o que pode ser atribuído em grande parte justamente à forte expansão de lucros e dividendos distribuídos, que é a principal fonte de renda dos mais ricos, junto com os rendimentos financeiros de vários tipos.

Voltando aos dados da tabela 2, por exemplo, podemos verificar que a renda de lucros e dividendos (incluindo Simples e JCP) cresceu de 8,2% da RNDB em 2017 para 13,1% em 2023. No mesmo período, em contrapartida, as chamadas rendas tributáveis (constituídas principalmente de salários) permaneceram estabilizadas em torno de 34% da RNDB, mesmo que o número de declarantes tenha aumentado neste período de 30 milhões para 40 milhões de pessoas.

Pelo menos parte deste processo parece estar relacionado ao fenômeno da pejotização; ou seja, à transfiguração de renda do trabalho em renda do capital. O que reforça a necessidade de ajustarmos a legislação do imposto de renda com o objetivo de restabelecer a equidade na tributação das distintas formas de rendimento.

Nesse sentido, a revogação da isenção tributária sobre lucros e dividendos distribuídos (de forma explícita ou implícita, como na proposição do IRPF-M) é uma das peças fundamentais para reduzir as discrepâncias de tratamento hoje oferecidos para distintas formas de rendimento, além de ser um imperativo para avançarmos posteriormente na direção de novas mudanças na legislação do IR que nos aproximem das tendências internacionais mais modernas.

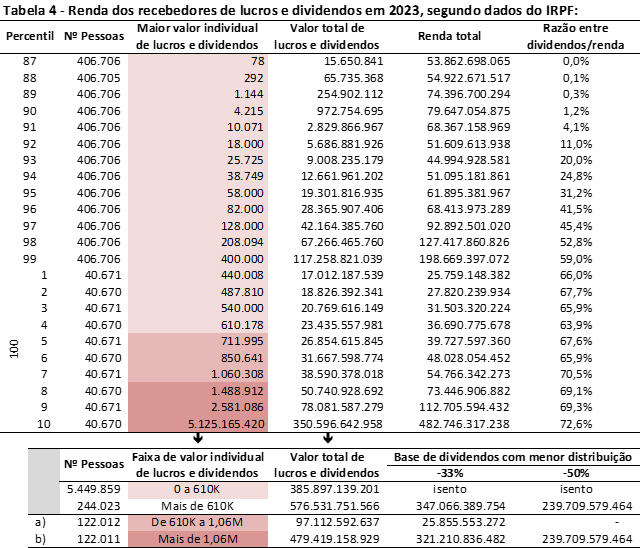

Abaixo apresentamos uma tabela detalhando como estão distribuídos os ganhos de lucros e dividendos isentos entre os declarantes do IRPF, tomando por base o ano de 2023. Como pode-se ver, cerca de 5,6 milhões de pessoas declararam receber algum valor de dividendos, com valores que variaram de algumas poucas dezenas de reais ao máximo de R$ 5,1 bilhões declarado por um único cidadão paulista.

Como a RFB identifica o valor máximo de dividendos recebido por cada estrato de declarantes, podemos verificar que apenas 244 mil declarantes receberam valores superiores a R$ 610 mil, próximo do limite (R$ 50 mil mensais) a partir do qual haveria a tributação na fonte com alíquota de 10% a partir de 2026.

Note-se que, embora os dividendos que ultrapassaram a cifra de R$ 610 mil anuais tenham totalizado R$ 576 bilhões em 2023, dificilmente o potencial de arrecadação chegará próximo a 10% desse montante. Isso porque, conforme já destacamos em nota técnica anterior, é natural se esperar – pela própria experiência internacional – que as empresas reajam à nova tributação ampliando o volume retido de dividendos, o que não é necessariamente ruim, se tal reação tiver como consequência a ampliação dos investimentos (e não for mero reflexo de distribuição disfarçada de lucros).

Dada a incerteza sobre qual será a redução no nível de distribuição de dividendos, simulamos dois cenários exemplificativos para verificar o impacto sobre o potencial de arrecadação. Se os empresários atingidos reduzissem a distribuição de dividendos em 33%, por exemplo, estimamos que a base tributável entre pessoas que hoje ganham entre R$ 610 mil e R$ 1,06 milhão cairia de R$ 97 bilhões para R$ 25,8 bilhões. E entre os empresários que ganham acima disso a base cairia de R$ 479 bilhões para R$ 321 bilhões. Ou seja, a receita potencial seria de 10% sobre R$ 347 bilhões.

Já se a retração na distribuição de dividendos chegasse a 50%, todas as 122 mil pessoas que ganham entre R$ 610 mil e R$ 1,06 milhão escapariam da tributação, pois receberiam menos do que o valor mínimo tributável. Por outro lado, entre os 122 mil declarantes que ganham acima de R$ 1,06 milhão, a base tributável seria reduzida para cerca de R$ 239 bilhões, resultando numa receita de R$ 23,9 bilhões sobre dividendos.

Essas mesmas estimativas condicionais devem ser feitas para a receita do imposto mínimo a ser obtida no ajuste anual do IRPF. Mas nesse caso, além dos diferentes cenários de retenção/distribuição, é preciso também considerar possíveis mudanças na composição dos distintos tipos de renda entre 2023 (ano-base do último IRPF disponível) e 2026 (ano-base inicial para apuração do IRPF-M).

Se as rendas tributáveis que entram na base de cálculo do IRPF-M crescerem mais do que as rendas isentas, por exemplo, a alíquota efetiva média de imposto já pago pelos declarantes aumentará e, com isso, o potencial de arrecadação do imposto mínimo tende a cair. A tributação recorrente do rendimento dos fundos fechados/offshore pelo critério de competência terá precisamente esse efeito, como poderemos verificar a partir das declarações de IRPF deste ano de 2025.

Da mesma forma, a eventual migração de aplicações financeiras de títulos/papéis isentos para títulos/papéis tributados pode ampliar a base do imposto mínimo, mas simultaneamente também deve ampliar a alíquota efetiva do contribuinte, quando consideramos o mix total de rendas isentas e tributadas.

Ou seja, tanto a reação das empresas em termos de distribuição de dividendos quanto das pessoas físicas mais ricas em termos de alocação de seus investimentos terá impactos que devem ser considerados nos cenários de projeção e estimação da receita futura de IRPF-M.

Por fim, é importante salientar que, independentemente do resultado fiscal efetivo que a tributação sobre dividendos e altas rendas terá a partir de 2026, tal medida se impõe não apenas por seu efeito compensatório em relação à isenção dos assalariados que ganham até R$ 5 mil, mas principalmente pela necessidade de se resgatar um pouco da desejada progressividade do imposto de renda no Brasil, ainda mais num cenário de aumento da concentração de renda, como o evidenciado pelos dados do IRPF apresentados nesta nota técnica.

Clique aqui para acessar a planilha de dados em Excel.

[1]Dos R$ 999 bilhões de dividendos, a parcela de JCP é isenta de tributação de IRPJ/CSLL e tributada na pessoa física com alíquota de 15%, enquanto os dividendos normais são tributados na PJ, mas isentos na pessoa física.

[2]Das 141 mil pessoas que a RFB estima serem atingidas pelo imposto mínimo, cerca de 78 mil ganham acima de R$ 1,2 milhão. O universo total de pessoas que ganham acima de R$ 1,2 milhão, porém, se situa próximo de 190 mil.

[3]Esse efeito equalizador existe porque a tributação do lucro empresarial é muito variável no Brasil, dadas as brechas da legislação e os benefícios fiscais nos distintos regimes de tributação. Ou seja, duas distintas pessoas físicas podem aparentemente estar submetidas a uma mesma alíquota efetiva de tributação quando estamos olhando apenas para a PF, mas tal equivalência desaparece quando consideramos os diferentes graus de tributação do lucro no nível corporativo. Por isso, ao se prever um teto de 34% para o IRPF-M dos dividendos distribuídos junto da alíquota efetiva de IRPJ/CSLL, pode-se melhorar o nível de equidade global da tributação.

[4]Para se ter uma ideia de como a renda dos mais ricos é subestimada pela PNAD, no ano de 2023 a pesquisa do IBGE indica que a renda média do 0,1% mais rico teria sido de aproximadamente R$ 1 milhão anuais, mas os dados do IRPF revelam que foi de R$ 6 milhões; ou seja, seis vezes maior.

Deixar Comentário