Experiência internacional do Imposto sobre Grandes Fortunas na OCDE

O Observatório de política fiscal divulga um estudo com a experiência internacional do Imposto sobre Grandes Fortunas (IGF) adotadas por países da OCDE. Essas políticas, que já foram implementadas e abandonadas por mais de uma dezena de países, voltaram ao debate sobre equilíbrio fiscal, progressividade tributária e justiça fiscal nos Estados Unidos e no Brasil.

O debate sobre o IGF sempre ganha força em períodos de crise quando é necessário ampliar o financiamento das ações governamentais. O apelo político é imenso tendo em vista sua elevada progressividade e percepção de justiça social, pois trata-se de tributar uma pequena classe de pessoas muito abastadas da sociedade. O raciocínio, normalmente, segue para concluir que como são pessoas muito ricas, os governos teriam elevada arrecadação para financiar suas políticas. No Senado Federal, por exemplo, existem quatro iniciativas elencadas para debate: PLP 183/2019, PLP 38/2020, PLP 50/2020, PLS 315/2015.

Quando se pensa em IGF é importante perceber que há equivalência em algum grau entre tributar fortunas e tributar a renda. Exemplo: suponha uma família com patrimônio muito elevado com vários imóveis. A renda proporcionada pelo aluguel desses imóveis é tributada pelo imposto de renda. Imagine que a renda de aluguéis resulte em um fator de 10% do valor desse patrimônio. O imposto sobre essa renda equivale de forma indireta a um imposto sobre a fortuna, pois atua da mesma forma que um IGF ao impedir que o patrimônio cresça de forma acelerada ampliando a desigualdade de riqueza que resulta em desigualdade de oportunidades. No exemplo, citado, tributar essa renda, digamos em 10%, equivale a tributar esse patrimônio em 1%. Essa analogia do imposto de renda com o IGF será mais relevante quanto maior for a progressividade do sistema.

Mas se há essa equivalência matemática, porque existem IGF em países que também tributam a renda. Aqui também é importante recorrer a outro exemplo: suponha duas famílias com a mesma renda, mas com estoques de riqueza muito diferentes. Apesar de possuírem rendas iguais, a capacidade econômica dessas duas famílias é muito diferente. Por essa razão, o IGF funciona como um instrumento de tributação complementar aos demais instrumentos de tributação direta que existem para reduzir os níveis de desigualdade de renda e riqueza que criam muitos empecilhos para uma distribuição mais equânime das oportunidades.

E ao contrário? Suponha que uma família possui muito patrimônio, mas uma renda muito pequena ao passo que uma outra família possui muita renda. Em que sentido seria adequado tributar a família com elevada riqueza e baixa renda com o IGF? Isso poderia criar injustiças em relação à família que possui renda mais elevada, mas que eventualmente paga menos imposto porque essa renda mais elevada não é base para o IGF? A resposta, para esse caso, é que o IGF gera incentivos para que a família com maior patrimônio busque rentabilizar seu patrimônio de outra forma mais adequada ou que se desfaça desse patrimônio repassando para outras famílias que tenham maior condição econômica de preservar essa riqueza investindo ou cuidando desse ativo evitando sua depreciação ou baixa utilização. Por outro lado, da perspectiva da família com elevada renda, a seguir esse processo de acúmulo de riqueza, eventualmente ela passará a ser tributada pelo IGF. A tributação é diferente, nesse caso, porque elas estão em estágios diferentes do processo de acumulação.

Uma crítica recorrente ao IGF é que a tributação pode afugentar a manutenção da riqueza no país. Essa crítica é relevante, mas ela se aplica de forma mais contundente à bens móveis. No caso de bens imóveis, não há sentido pensar que uma família possa mudar a propriedade de uma casa ou de um estabelecimento comercial. Da mesma forma, existe alguns custos de transação e tributários para a perfeita mobilidade de ativos móveis. Essa questão qualitativa coloca o debate sobre qual a base tributária mais adequada para o imposto (se incide sobre bens móveis também e em qual grau) e do nível e diferenciação da alíquota (que deveria levar em consideração todos esses efeitos para ser definida). Apesar de não ser impeditivo para a instituição de IGF’s, essa observação coloca em perspectiva a necessidade de algum mecanismo de coordenação internacional que nunca existiu.

Em função de todas essas propriedades e efeitos, o IGF é visto como um instrumento complementar de tributação direta que deve ser aplicado sobre uma camada bastante restrita da sociedade, com uma alíquota moderada de modo a não ampliar distorções potenciais aqui colocadas e, ao mesmo tempo, maximizando seus benefícios de alocação mais eficiente e melhor distribuição da riqueza. Na prática, portanto, o potencial de arrecadação dos IGF’s ao redor do mundo é limitado razão pela qual o financiamento do Estado pelo sistema de tributação direta está muito mais vinculado ao imposto de renda nas suas mais diversas formas e de outras formas de tributação sobre patrimônio. O Observatório de política fiscal divulga as principais informações estatísticas do IGF nas principais experiências destacando as principais conclusões sobre esse imposto com base na experiência internacional.

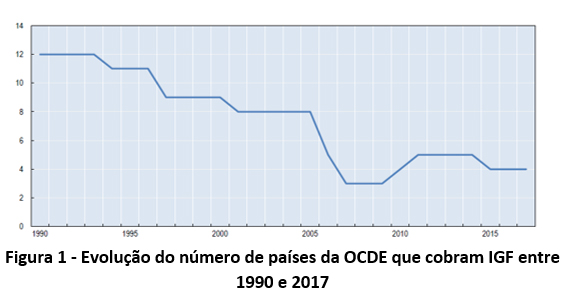

1. Poucos países da OCDE ainda têm impostos sobre a riqueza líquida

O número de países da OCDE que cobram impostos sobre grandes fortunas caiu de 12 em 1990 para 4 em 2017 - uma vez que houve uma revogação em massa na Áustria, Dinamarca, Alemanha, Países Baixos, Finlândia, Islândia, Luxemburgo, Suécia e Espanha. Após a crise de 2008, no entanto, a Islândia e a Espanha restabeleceram impostos sobre a riqueza líquida como medidas de consolidação fiscal. Em 2017, França, Noruega, Espanha e Suíça eram os únicos países da OCDE que cobravam impostos sobre as grandes fortunas.

Alguns fatores justificariam a revogação dos impostos líquidos sobre a riqueza, como a relativamente alta relação de custo-benefício e aos riscos de fuga de capitais, em particular à luz do aumento da mobilidade do capital e do acesso a paraísos fiscais. Se soma a esses fatores a tendência de revogação dos impostos sobre o capital e de queda mesmo nas alíquotas de imposto de renda que contribuíram para a diminuição da progressividade fiscal na Europa no período em questão.

Fonte: Questionário sobre Impostos Líquidos da OCDE

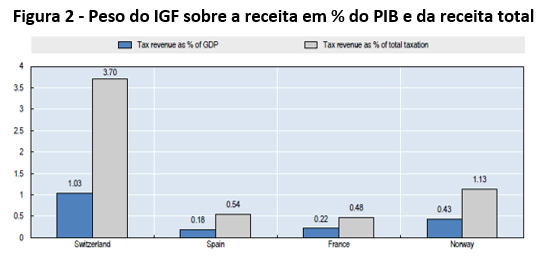

2. As receitas de impostos sobre a riqueza geralmente são baixas

Os impostos sobre a riqueza geralmente representam uma parcela muito pequena das receitas tributárias. Em 2016, as receitas tributárias dos impostos individuais sobre patrimônio líquido variaram de 0,2% do PIB na Espanha a 1,0% do PIB na Suíça. Como parte da receita tributária total, eles variaram de 0,5% na França para 3,7% na Suíça.

Fonte: OECD Database

Esses resultados apontam para diferenças nas receitas tributárias líquidas individuais dos países – que refletem uma variedade no desenho do imposto (por exemplo, classe de ativos tributados, cronograma e alíquotas de tributação, limites de isenção, o tratamento tributário das dívidas), bem como as possibilidades de evasão e sonegação, a distribuição de riqueza no país e os efeitos das políticas tributárias de outros países materializada na competição fiscal. Dessa forma, pode-se afirmar que não existe apenas um IGF, mas sim diversos desenhos que podem ser institucionalizados de acordo com a realidade do país.

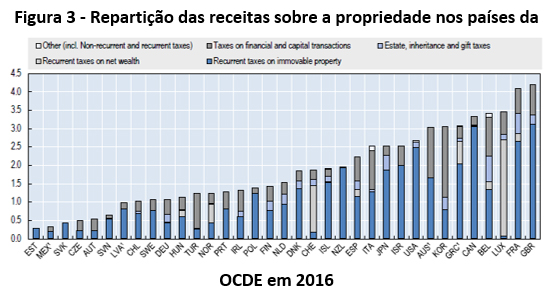

3. Outros impostos sobre a propriedade desempenham um papel maior do que os impostos sobre a riqueza nos sistemas fiscais da OCDE

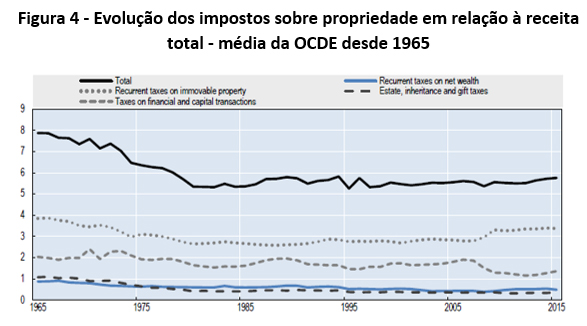

Os impostos sobre a riqueza tendem a desempenhar um papel menos significativo do que outros tipos de impostos sobre propriedade, em particular impostos recorrentes sobre bens imóveis. Da mesma forma, os IGFs são formas menos comuns de tributação da propriedade nos países da OCDE. Por outro lado, a Figura 3 mostra que os impostos recorrentes sobre bens imóveis, que são cobrados apenas sobre uma parte do capital total dos contribuintes, em oposição à sua riqueza líquida total, são as formas mais comuns tributações da propriedade em todos os países da OCDE. Como mostrado na figura 4, não apenas os impostos recorrentes sobre bens imóveis são amplamente aplicados, mas também são de longe a maior fonte de receita com impostos sobre propriedade.

Fonte: OECD Database

Fonte: OECD Database

Referências:

The Role and Design of Net Wealth Taxes in the OECD, OECD Tax Policy Studies.

Worldwide Estate and Inheritance Tax Guide, Consultoria EY.

https://www.ey.com/en_gl/tax-guides/worldwide-estate-and-inheritance-tax-guide-2019

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário