O impulso de multiplicador fiscal

O indicador mais utilizado para identificar o impacto de política fiscal na demanda agregada é a variação do resultado fiscal estrutural. O resultado fiscal estrutural ajusta o resultado primário a variação do ciclo econômico e expurga efeitos atípicos como receitas e despesas extraordinárias. Como as receitas fiscais são muito sensíveis ao ciclo econômico, é importante expurgar esse efeito para identificar as variações da política fiscal que são discricionárias e aferir seus efeitos sobre a atividade econômica. À variação do resultado estrutural, dá-se o nome de impulso fiscal.

As metodologias de impulso fiscal têm feito um trabalho cada vez mais preciso em expurgar o efeito dos ciclos econômicos das variáveis fiscais. Contudo, esses indicadores ainda não consideram o fato de cada item de despesa e de receita fiscal possuem impactos distintos sobre a atividade econômica. Um impulso fiscal positivo realizado por aumento dos investimentos públicos possui efeito diferente de um impulso fiscal positivo que se deu por conta de aumento das transferências públicas ou de despesas correntes.

O impulso de multiplicador fiscal propõe que se ajuste os resultados estruturais conforme o impacto de cada item da despesa na demanda agregada. O primeiro trabalho a fazer isso é o de Carolina Resende intitulado Impulso Fiscal: Uma abordagem de multiplicadores fiscais com aplicação para a economia brasileira, cujos indicadores serão divulgados pelo Observatório de Política Fiscal.

Como base para o cálculo foi utilizada a medida de impulso fiscal divulgado pela Secretaria de Política Econômica de modo que a única diferença entre os dois indicadores está na forma como é mensurado o impacto sobre a demanda agregada diferenciando cada um dos itens de gastos. Não há distinção entre medidas de hiato do produto e elasticidades entre PIB e arrecadação, por exemplo.

Como o multiplicador fiscal pode ser medido de várias formas, é possível construir vários indicadores a partir dessa abordagem a depender do objetivo. Para a análise vou me ater a duas medidas: (i) o multiplicador de impacto que mede o efeito de curto prazo do impulso fiscal (ii) o multiplicador de médio prazo que considera o efeito multiplicador após quatro trimestres.

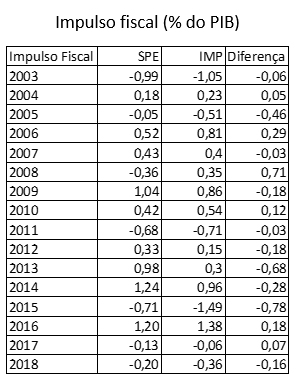

Os indicadores de impulso fiscal mostram que para a maior parte dos anos há grande proximidade entre as duas medidas impulso fiscal, mas existem diferenças relevantes nos principais episódios de contração fiscal. A primeira conclusão é que a contração fiscal de 2015 foi a maior da história, diferente do que indica o impulso fiscal tradicional que aponta para a contração fiscal de 2003. Outra contração fiscal relevante ocorreu em 2011, sem haver grande distinção entre as duas medidas. Os dados confirmam, por sua vez, que a expansão fiscal de 2016 foi de fato bastante expressiva.

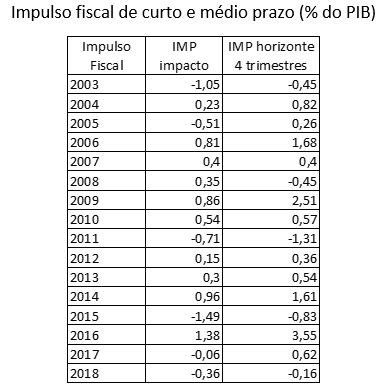

Quando analisamos o comportamento desse indicador com multiplicadores de médio prazo, é possível verificar que a contração fiscal de 2003 e a contração fiscal de 2015, apesar de terem sido expressivas se dissiparam rapidamente, pois passados quatro trimestres, seus efeitos haviam sido reduzidos pela metade. Por outro lado, a contração fiscal de 2011 apresentou elevada persistência. A expansão fiscal de 2016 produziu grande efeitos nos trimestres seguintes tendo sido importante para tirar o país da recessão.

Quando analisamos o comportamento desse indicador com multiplicadores de médio prazo, é possível verificar que a contração fiscal de 2003 e a contração fiscal de 2015, apesar de terem sido expressivas se dissiparam rapidamente, pois passados quatro trimestres, seus efeitos haviam sido reduzidos pela metade. Por outro lado, a contração fiscal de 2011 apresentou elevada persistência. A expansão fiscal de 2016 produziu grande efeitos nos trimestres seguintes tendo sido importante para tirar o país da recessão.

Dessa forma, a depender da forma de ajuste é possível ter pequenas contrações fiscais, mas com efeitos prolongados e grandes contrações fiscais com impacto apenas de curto prazo. Isso depende muito mais da composição do ajuste.

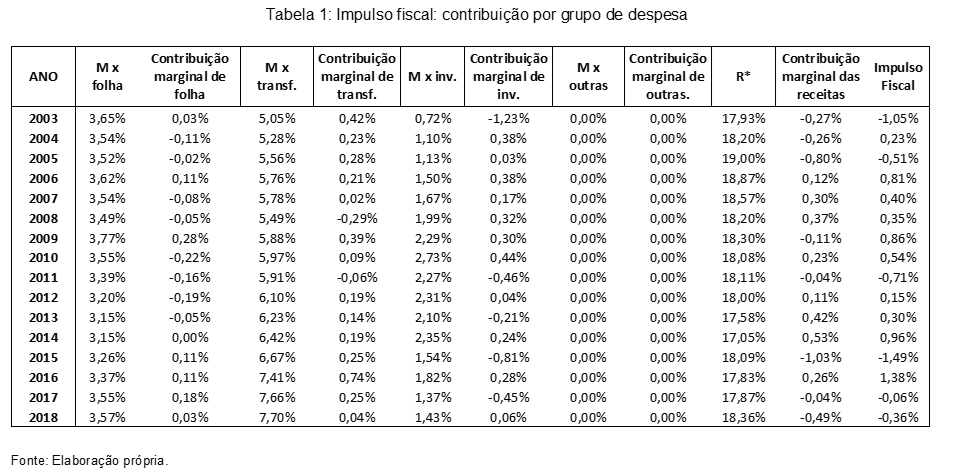

Para refletir sobre a composição do ajuste, a tabela a seguir apresenta a decomposição do ajuste e a contribuição de cada item de despesa no resultado final. Basicamente, nos ajustes mais prolongados houve forte redução de investimento e das transferências de renda enquanto nos ajustes com menor persistência, as receitas possuem relevância em amenizar esse impacto.

Para refletir sobre a composição do ajuste, a tabela a seguir apresenta a decomposição do ajuste e a contribuição de cada item de despesa no resultado final. Basicamente, nos ajustes mais prolongados houve forte redução de investimento e das transferências de renda enquanto nos ajustes com menor persistência, as receitas possuem relevância em amenizar esse impacto.

Por fim, cabe ressaltar que o impulso de multiplicador fiscal possui maior aderência aos dados da economia brasileira, pois produziu efeitos mais significativos na estimação da demanda agregada (curva IS) e na curva de juros da economia do que o impulso estimado pela SPE. Fica a sugestão de leitura desses resultados bem como a utilização dessa metodologia para acompanhamento macroeconômico da política fiscal.

Clique aqui para baixar o estudo.

Clique aqui para baixar o arquivo "Impulso de multiplicador fiscal".

Deixar Comentário