Reestruturação financeira do FIES

Recentemente, o Ministério da Educação anunciou que iria cobrar na justiça os devedores do FIES - o programa de crédito educativo do Governo Federal. Antes dessa decisão, a cobrança era apenas administrativa. A inadimplência do FIES é bastante elevada atingindo nos contratos antigos 50%. O total de inadimplentes é de 584 mil contratos e as dívidas em atraso totalizam R$ 12 bilhões. A inadimplência se tornou realmente um problema grande desse programa.

Desde 2015 o FIES tem passado por uma série de reestruturações que buscam torná-lo menos custoso para o setor público reduzindo os subsídios envolvidos, aumentando sua progressividade e redirecionando para um público mais adequado. Na reforma de 2015, os subsídios foram reduzidos em média em 30%. Posteriormente, na reforma de 2017, a taxa de juros foi alterada para a taxa de inflação. Isso gerou alguma confusão porque o governo inicialmente anunciou que o FIES teria taxa zero o que não é verdade, a taxa real de juros é que é zero[1].

Mas foi apenas em 2018 que o Ministério da Educação finalmente regulamentou a reestruturação das dívidas do FIES e anunciou que adotaria um modelo de pagamento contingente a renda (PCR) que é adotado em outros países para os novos contratos. Nesse modelo o pagamento da dívida é feito com base em um percentual do salário do devedor e enquanto ele continua empregado. Se perde o emprego, o pagamento da dívida é suspenso enquanto essa situação continuar.

Na experiência internacional, esse modelo tem apresentando um desempenho melhor que as alternativas já implementadas, mas também possui desafios. Em alguns países, quando a quitação não ocorre dentro de um prazo pré-definido (normalmente de 20 anos) a dívida é encerrada.

No EUA, mesmo no âmbito do PCR, há elevada inadimplência por conta da estagnação dos salários e pela explosão das mensalidades universitárias. Depois da reforma, o governo Obama foi acusado de cobrar juros elevados usando o programa para financiar o Tesouro. Na verdade, o que ocorreu é que as taxas de juros do Tesouro desabaram nas últimas duas décadas tornando os subsídios negativos.

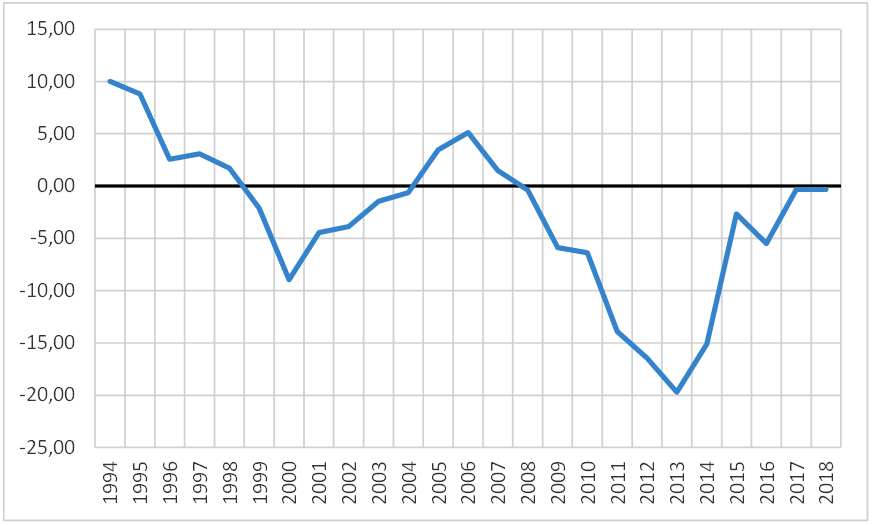

O gráfico a seguir apresenta os subsídios do programa estudantil nas operações diretas do governo norte-americano. A taxa de subsídio representa o suporte financeiro do governo, ou seja, a parcela do custo do financiamento que é pago pelo governo e quando esse valor é negativo significa que o Tesouro está obtendo lucro com essa operação.

Taxa de subsídio (%) - EUA

Fonte: Congress Budget Office.

O crescimento das dívidas e dos custos das Universidades, a elevada inadimplência e um contrato financeiro que resulta em lucro para o Tesouro tem levado uma série de acadêmicos, especialistas e políticos importantes ligados ao partido Democrata a proporem o perdão das dívidas desse programa nos EUA. Como esse é um tema controverso e envolve uma série de questões morais há muito receio de implementar uma solução como essa.

Recentemente uma pesquisa apresentou evidências empíricas consistentes sobre os efeitos econômicos de um default parcial sobre o Student Loans norte-americano[2]. As principais conclusões foram (todas em relação a um grupo de controle):

- Melhora dos ratings de crédito dos devedores beneficiados;

- Redução do endividamento total e maior facilidade para pagamento de outras dívidas de crédito pessoal;

- Essa desalavancagem ocorreu nas margens intensivas e extensivas (menor número de contratos de dívidas e em montantes inferiores);

- Redução da inadimplência nas outras operações de crédito;

- Maior mobilidade da mão de obra e maiores opções no mercado de trabalho;

- Aumento de renda (consistente com o aproveitamento do maior leque de oportunidades);

Em suma, as evidências disponíveis parecem favoráveis à proposta de default parcial do programa. Esses resultados deveriam ser objeto de análise para os casos em que a cobrança judicial se mostrar inviável ou ineficiente. Esse é um tema caro principalmente para os órgãos de controle, mas é importante aperfeiçoar o programa nessa direção.

Para os próximos anos será necessário avaliar se o problema do FIES está no desenho financeiro do programa. Minha impressão é que com a renda estagnada, a redução do FIES deveria ser substituída por bolsas de estudo.

Ver as evidências empíricas sobre os efeitos da reestruturação de dívida estudantil aqui.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Para uma análise das mudanças recentes, resultados e desafios, ver, Pires (2018). “Alguns comentários a respeito das reformas recentes no FIES e desafios atuais”. Boletim Radar IPEA, dezembro.

[2] Ver, Maggio, M., Kalda, A. e Yao, V. (2019). “Second Chance: Life without student debt”. NBER working paper, 25810.

Deixar Comentário