A contribuição sobre bens e serviços (CBS)

O Governo Federal apresentou um Projeto de Lei que cria a Contribuição sobre Bens e Serviços (CBS) a partir da unificação do PIS/COFINS e altera a sistemática do imposto em vários sentidos. Ao anunciar a proposta, também apresentou as linhas gerais da reforma tributária que pretende implementar.

As bases da proposta de reforma tributária proposta pelo Governo Federal

O Governo indicou que apresentará uma reforma tributária em torno de quatro eixos a seguir:

- IVA Federal: encaminhada pelo PL 3.887/2020 cujo conteúdo será apresentado ao longo deste artigo.

- Reforma do IRPJ e IRPF: reduzirá a tributação sobre as empresas introduzindo a tributação sobre dividendos. Essa proposta terá efeito fiscal positivo reduzindo a pejotização porque elevará a carga para as empresas do lucro presumido, mas outras questões estão surgindo com conteúdo ainda desconhecido. Em princípio, pode ser feito por lei ordinária.

- IPI: simplificação e alinhamento ao excise tax (imposto com características equivalentes à CIDE) e que incide, preponderantemente, sobre bens que fazem mal à saúde (como fumo, bebidas alcoólicas, etc) e que são poluentes como os combustíveis fósseis. O IPI teria caráter regulatório.

- Tributação sobre a folha: cuja a proposta de desoneração e forma de compensação fiscal não é conhecida.

Em linhas gerais, as propostas que foram apresentadas no anúncio são positivas e indicam uma convergência com o que vários especialistas entendem que deveria ser o novo sistema tributário brasileiro. A observação negativa é que não houve nenhuma menção à tributação subnacional (ICMS e ISS) o que sugere que não haverá proposta nessa direção, por enquanto, e isso pode atrapalhar a recepção das propostas do governo pelo Congresso Nacional. Além disso, outras propostas que aparecem de forma corriqueira, mas não foram explicitadas nesse anúncio também são polêmicas do ponto de vista econômico e têm gerado muito ruído.

A proposta da CBS

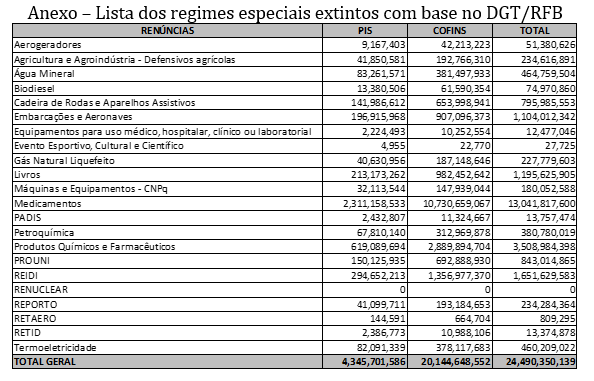

A CBS unifica os dois impostos federais sobre o faturamento (PIS e COFINS) deslocando a base de arrecadação do faturamento para o valor adicionado, criando um IVA federal. Além disso, ao unificar o imposto, elimina vários regimes especiais. A lista de regimes eliminados com base no Demonstrativo de Gastos Tributários da Receita Federal, encontra-se no anexo ao final do artigo.

A principal vantagem da proposta está no fim da cumulatividade dos impostos federais, pois mesmo no regime não cumulativo a utilização de créditos é baixa, já que há distinção sobre quais insumos podem ser utilizados para crédito e quais não podem. Com isso, o fim da cumulatividade também reduzirá a incerteza jurídica e a elevada litigiosidade do imposto.

Outro aspecto positivo é que a proposta unifica as alíquotas entre vários setores trazendo mais neutralidade ao sistema. Fica vedada a inclusão do ICMS e do ISS na base de cálculo da CBS consagrando o recente entendimento do STF que determinou a exclusão do ICMS da base de cálculo do PIS-COFINS.

A alíquota foi definida em 12% e a sistemática de cálculo foi alterada. A definição da alíquota de 12% parece estar relacionada à exclusão do ICMS. Mais à frente, mostraremos que a atual alíquota de 9,25% do regime de PIS/COFINS pelo valor adicionado é próxima da alíquota de 12% excluindo o ICMS na sua alíquota modal da base de cálculo.

Ao invés de ser cobrada “por dentro”, a CBS será cobrada “por fora”. Na sistemática “por dentro”, se o produto custar 100 e a alíquota for de 9,25%, o preço final será de 100*(9,25%)/(1-9,25%)=110,19. Ou seja, no exemplo, a alíquota de 9,25% “por dentro” equivale à alíquota de 10,19% “por fora”[1]. A mudança na sistemática eleva a transparência para o contribuinte, mas resulta em aumento da alíquota nominal. Combinando essas duas questões temos uma racionalização para a alíquota de 12%.

As mudanças são mais expressivas para as empresas que estão no regime cumulativo do PIS/COFINS que possui alíquota de 3,65% porque a mudança de alíquota e da base de cálculo se tornam mais significativas.

A base de cálculo da CBS será a arrecadação bruta que terá descontada os impostos pagos no processo produtivo (ICMS e ISS). O conceito de arrecadação bruta exclui alguns itens da base de arrecadação da empresa e diminui o potencial de conflito tributário. Por exemplo, se uma empresa vender um ativo, seu faturamento aumentará, mas essa fonte de receita não será mais base de cálculo do imposto o que sempre levou a muitos questionamentos e necessidades de ajustes na legislação.

Por fim, a legislação proposta deixa claro que os serviços digitais fazem parte da base da CBS. Nos últimos anos o crescimento das atividades digitalizadas tem criado um desafio para os sistemas de tributação.

Algumas justificativas para majoração da alíquota

Nossos cálculos iniciais indicam que a proposta deve resultar em aumento de carga tributária, pois a alíquota neutra é inferior à 12%. Existem algumas razões para essa margem:

- Uniformização do conceito de faturamento para a arrecadação bruta;

- Mudança da base do faturamento para o consumo;

- Maior aproveitamento de créditos do novo regime;

- Elevado potencial de planejamento tributário com empresas ampliando o percentual de insumos no processo produtivo;

- Exclusão dos impostos subnacionais da base de cálculo do imposto;

- Mudança da sistemática “por dentro” e “por fora”;

- Necessidade de ampliar arrecadação;

- Margem de segurança para negociação no Congresso Nacional.

Isenções mantidas:

- Zona Franca de Manaus;

- Simples;

- Cesta básica;

- Transporte público coletivo municipal e outros;

- Venda de imóveis;

- Prestação de serviços de saúde remuneradas pelo SUS;

- Produtos in natura;

- Itaipu;

- Outros: Templos de qualquer culto, partidos políticos, sindicatos, federações e confederações, condomínios edilícios residenciais.

Regimes específicos:

- Monofásico: combustíveis em geral;

- Cigarros: imposto se aplica sobre os produtores e importadores;

- Instituições financeiras, planos de saúde e seguradoras: alíquota será de 5,8%.

A racionalidade para adoção do regime monofásico está na simplificação do processo de arrecadação concentrando a coleta em determinados elos específicos da cadeia (substituição tributária).

No caso, das instituições financeiras, planos de saúde e seguradoras, a diferenciação ocorre porque o conceito de valor adicionado para essas atividades é mais complexo. A elevação da carga, nesse caso, teria reflexos desproporcionais no elevado spread bancário sendo difícil o aproveitamento de crédito. Assim, é preferível estabelecer alguma diferenciação[2].

Exemplos do novo sistema

Com a apresentação da reforma, muitas questões e críticas surgiram, mas boa parte reflete algum grau de desconhecimento do que significa a tributação sobre o consumo (ou valor adicionado). Com alguns exemplos, é possível explicar como o sistema mudará e o tipo de perfil de atividade que será mais afetada.

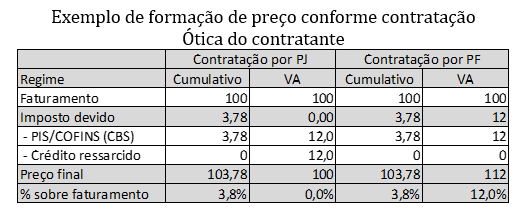

O primeiro ponto é distinguir o efeito da reforma sobre quem adquire um bem ou serviço. No IVA, se há aquisição de bem ou serviço para uma PJ usar como insumo, não há pagamento de imposto (que virou um crédito para o adquirente) ao contrário de uma PF que adquiriu o mesmo bem ou serviço para consumo final.

No exemplo a seguir, temos a comparação entre uma aquisição de um serviço por uma PJ e por uma PF no regime cumulativo do PIS COFINS e no regime proposto. Como há devolução do crédito no caso da aquisição pela PJ, o serviço ficou mais barato em relação ao regime antigo, ao passo que na contratação pela PF que destina esse serviço para consumo, o crédito não é gerado e o valor final do produto aumenta.

Assim, o efeito dessa mudança tributária sobre as empresas depende muito do mercado em que ela atua e se a maior parcela do seu faturamento é destinada para o processo produtivo de outras empresas ou para consumo final das famílias.

É importante refletir também sobre o efeito dessa mudança tributária na medida em que crescer a prática do home office, pois do jeito que essa sistemática está sendo aplicada, muitos custos estão sendo apropriados pelos trabalhadores em formato de pessoa física. Se essa forma de organização da produção seguir essa tendências, os custos de produção podem ser majorados.

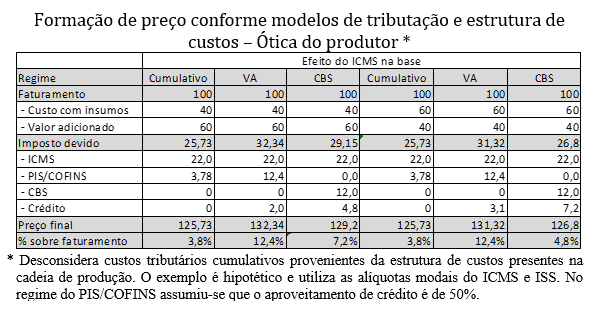

Um segundo exemplo é verificar o efeito da exclusão do ICMS na base de cálculo do imposto a ser pago pela empresa bem como avaliar o maior aproveitamento de créditos no regime do valor adicionado (que utiliza o crédito financeiro)[3]. Apresentamos duas simulações: a primeira para o caso de uma empresa com 40% de gastos com insumos no seu faturamento e a segunda para uma empresa com 60% do seu faturamento nos gastos com insumo.

Antes, é importante chamar atenção que no novo regime de valor adicionado, a exclusão do ICMS da base de cálculo, principalmente, produz uma aproximação entre a alíquota de 12% proposta e a atual alíquota de 9,25%, pois nos dois exemplos simulados a arrecadação bruta da CBS será de 12% em relação à base de arrecadação no regime atual que é de 12,4% sobre a base ampliada pela cobrança do ICMS (100*(1+22%)). Se a empresa for contribuinte do ISS essa diferença aumenta tendo em vista que a alíquota é inferior em relação ao ICMS.

O custo tributário total, contudo, será menor que o 12%, pois será possível deduzir o custo do imposto com insumos seja em relação ao regime cumulativo seja em relação ao atual regime do valor adicionado que não aproveita a integralidade dos créditos existentes.

Assim, o custo tributário total dependerá do perfil da estrutura de custos da empresa. No primeiro exemplo, com custos de 40% do faturamento, o preço final do bem ou serviço irá aumentar em relação a uma empresa no regime cumulativo, mas irá se reduzir em relação à empresa que está no valor adicionado em função do maior aproveitamento de crédito. Nesse caso, o imposto sobre o faturamento federal sairá de 3,8% e 12,4% nos dois regimes para 7,2%.

Conclusão semelhante é obtida a partir de uma estrutura de custos alternativa com 60% do faturamento vinculados a insumos de produção. Mas nesse caso, como o aproveitamento de créditos é ainda maior, o novo sistema beneficiará ainda mais as empresas com elevada agregação de valor. Dessa forma, a unificação do sistema promoverá aumento de carga para as empresas do regime cumulativo e uma desoneração bastante significativa para as empresas do regime de valor adicionado.

Esse exemplo, apresenta algumas questões adicionais relevantes. Em primeiro lugar, as empresas que hoje estão no regime cumulativo porque possuem percentual de custos com insumos mais baixo devem sofrer importante elevação da carga tributária: saúde, educação, telecom e serviços profissionais, por exemplo. É importante lembrar, contudo, que setores de menor escala estão no simples e não seriam afetados como a maior parte do comércio e outras atividades típicas de serviços de natureza pessoal.

Empresas que estão no regime do valor adicionado vão se beneficiar, adicionalmente, porque poderão utilizar a integralidade do crédito fiscal o que não era possível no regime anterior. A proposta, na prática, resulta em desoneração para as empresas que já estão no regime de valor adicionado[4].

Esse regime tributário privilegia a agregação de valor. É possível, portanto, que várias empresas se beneficiem adotando estratégias de produção alternativa quando possível. Há também incentivos para formalização da economia na medida em que o regime incentiva as empresas a emitirem nota fiscal, pois apenas assim é possível aproveitar os créditos.

A proposta definiu percentuais de crédito presumido para os segmentos em que houve isenções. Isso é feito porque é necessário que esses produtores possam aproveitar créditos dos insumos utilizados apesar de não recolherem impostos. No caso da cesta básica isso não aconteceu. Seja por erro técnico ou não, o fato é que isso precisa ser corrigido, pois é possível que haja elevação nos preços de alguns alimentos que não terão seus custos tributários residuais devidamente compensados[5].

Cálculo de alíquota neutra

Para analisar a alíquota da CBS sobre a economia e, em especial, sobre os diversos setores, simulou-se o impacto tributário e fiscal nas matrizes das Contas Nacionais (SCN) de 2017, a partir de dados da Receita Federal (RFB), Pesquisa de Orçamentos Familiares (POF) e da Matriz Insumo-Produto (MIP) de 2015 do IBGE.

O cálculo da alíquota neutra envolve o cálculo da arrecadação da CBS e de sua base de tributação. O numerador é simplesmente a arrecadação do PIS/COFINS, explicitamente disponível no SCN equivalente a R$ 268 bilhões.

O denominador exige um cálculo mais cuidadoso. Inicialmente, o SCN divulga o consumo das famílias a preços de mercado, ou seja, com os diversos impostos sobre produtos e margens de comércio e transporte. A partir do consumo das famílias, calculou-se a isenção sobre os produtos da cesta básica e sobre transporte coletivo municipal. Desse valor, ainda foram excluídos o PIS/Cofins, o ICMS e o ISS por não fazerem mais parte da base de cálculo do novo imposto. Finalmente, foram subtraídas as estimativas de consumo decorrentes da produção das empresas optantes pelo Simples e da ZFM, ponderados pelo PIB de Manaus, utilizando os dados da RFB regionalizados.

Assim, encontrou-se a alíquota neutra de 10,1% sobre o consumo. Considerando a alíquota proposta de 12%, a arrecadação da CBS incrementaria a arrecadação do PIS/Cofins em 1,9 p.p. da base ajustada de consumo, equivalente, em 2017, a algo próximo de R$ 50,3 bilhões.

Essa projeção deve ser vista com cautela, pois como já argumentado muitos setores ampliarão suas bases de crédito tributário e se adaptarão aos novos modos de produção estimulados pelo novo sistema. Além disso, algumas renúncias fiscais não foram completamente eliminadas[6] e algumas hipóteses simplificadoras foram adotadas nesse cálculo, em particular os ajustes na base de consumo decorrentes do Simples, da ZFM e do transporte coletivo. A estimativa não considera a diferenciação tributária para o setor financeiro que, em cálculos preliminares, produzirá um pequeno aumento na alíquota neutra e também a mudança do conceito do faturamento para a receita bruta.

De todo o modo, dado os valores envolvidos, é possível afirmar que a alíquota de 12% deverá resultar em alguma elevação da carga tributária em montante não desprezível para o governo federal. Isso dá margem de negociação para o governo junto ao Congresso para aprovar a reforma. Historicamente, as reformas na tributação indireta resultaram em aumento de carga, possivelmente, necessária depois dos custos fiscais da pandemia. De todo o modo, dada as incertezas no cálculo é conveniente que haja transparência na definição dessa alíquota e que o governo o justifique de maneira adequada.

Simulação de alíquota neutra para a CBS

|

Consumo (PM) |

4.154 |

|

Exclusões Tributárias |

772 |

|

- PIS/Cofins |

268 |

|

- ICMS |

446 |

|

- ISS |

58 |

|

Ajustes na base de consumo |

731 |

|

- Cesta Básica |

368 |

|

- Transporte Coletivo Municipal |

62 |

|

- Simples |

267 |

|

- ZFM |

34 |

|

Base tributável CBS |

2.651 |

|

Alíquota Efetiva (%) |

10,1 |

Fonte: SCN, PGA.

Impacto

Em Fiscal Therapy, William Gale apresenta uma série de reformas fiscais para a economia americana cuja mudança mais expressiva está na ampliação da tributação sobre consumo compensada com ajustes nas bases de tributação sobre capital e na instituição de um carbon tax. De acordo com o modelo da Universidade de Wharton, essas mudanças poderiam reduzir o endividamento e elevar o crescimento da economia americana em 23% até 2050.

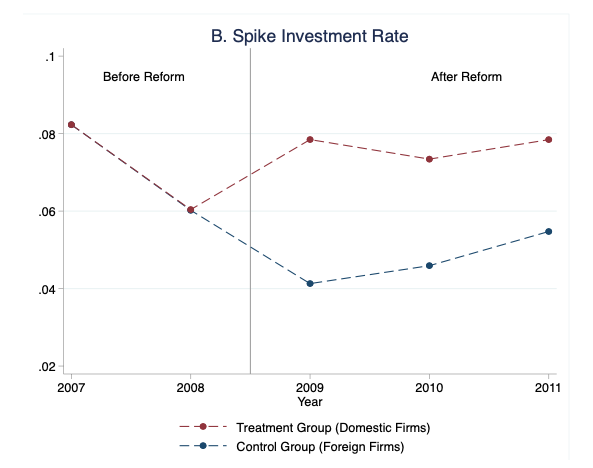

Na saída da crise de 2008, a China instituiu um IVA de forma gradual. As evidências também apontam que essa reforma permitiu ampliação dos investimentos onde grande parte das empresas repuseram mais de 20% do seu capital rapidamente. A Índia também reformou seu tributo sobre consumo, mas como a reforma é recente ainda é necessário mais tempo para uma avaliação mais precisa dos seus efeitos.

Por fim, no Brasil o estudo de Bráulio Borges apresenta impactos expressivos da reforma tributária sobre o crescimento e o IPEA também divulgou uma nota técnica de autoria de João Maria Oliveira com resultados positivos sobre o crescimento de uma reforma tributária sobre o consumo no Brasil.

Estratégias de negociação

Como a CBS (e também as demais propostas) possuem efeitos setoriais bastante substantivos, é possível estabelecer alguns parâmetros de compensação. O caminho mais natural seria estabelecer alguma transição aos moldes do que está proposto na PEC 45 que propõe a mudança do sistema em 10 anos.

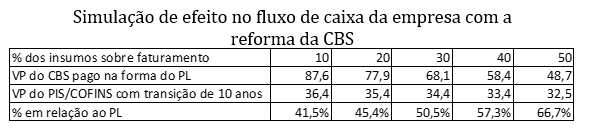

Para avaliar essa mudança, simulamos o efeito sobre o fluxo de caixa de uma empresa de acordo com sua estrutura de custos em termos (% de custos que gera créditos em relação ao faturamento total) ao sair do regime de PIS/COFINS cumulativo para o regime da nova CBS. A evolução do fluxo de caixa foi calculada a valor presente à taxa de 4%.

O resultado das simulações indica que, no caso das empresas com baixo potencial de aproveitamento de crédito, o valor a ser pago com o novo imposto cai bastante com a transição. Para empresa com 10% do faturamento em custo com insumos, o imposto pago representa 41,5% nos 10 anos em relação ao proposto pela CBS com vigência imediata.

Esse percentual cai na medida em que o percentual de custos com insumos se eleva porque a empresa vai gerar mais crédito e o aumento de carga com a CBS fica mais diluído. Como o regime do valor adicionado conta com muito mais empresas do que o regime cumulativo, os percentuais de custos mais elevados (como 50%) já estão no regime de valor adicionado, na prática. Dessa forma, a transição já não será benéfica, pois o novo regime é mais vantajoso.

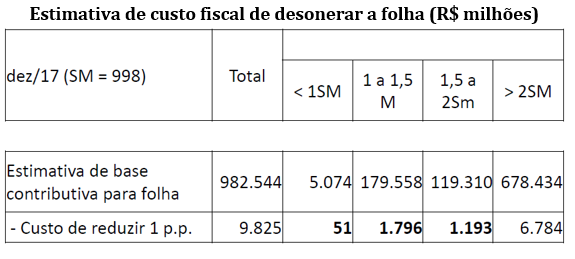

Uma segunda possibilidade em discussão é a desoneração da folha para compensar empresas que tenham carga elevada. Existem duas formas de viabilizar isso. A primeira seria desonerar as empresas de forma linear e a segunda possibilidade seria desonerar a folha para os trabalhadores que ganham até 2 salários mínimos. Nenhuma dessas duas opções trata especificamente dos setores com carga majorada, mas de uma redução do custo do fator trabalho para toda a economia.

Nesse caso, calculou-se o impacto fiscal de desonerar a folha a cada ponto percentual por faixa de rendimento a preços de 2017. Se o objetivo for desonerar a folha de forma linear, a estimativa é que cada ponto percentual custe R$ 9,8 bilhões. Se a desoneração for restrita a 2 salários mínimos, o custo cai para R$ 3 bilhões.

Considerando que as estimativas de alíquota neutra aqui apresentadas resultem em elevação da carga em R$ 50 bilhões aproximadamente, seria possível reduzir a tributação sobre a folha em 5 p.p. de forma linear. É preciso, no entanto, considerar que os efeitos econômicos de redução do tributo sobre a folha são bastante controversos e parecem mais associados à elevação de lucro e remuneração do que propriamente ao aumento do emprego que responde a outros determinantes.

Uma terceira possibilidade é analisar o nível de tributação indicado para esses setores especificamente. O sistema de IVA europeu não aplica alíquotas únicas para todos os setores econômicos. O sistema possui alíquota modal, que varia de país a país e alíquotas reduzidas (14%). Além disso, existem setores que são isentos, em particular, medicamentos, saúde e educação.

A diferenciação se justifica, pois o principal objetivo do IVA é desonerar a produção e seus custos. Com isso a tributação é deslocada da produção para o consumo desonerando, portanto, investimento e exportação. Dessa forma, como gastos com saúde e educação melhoram o capital humano não é usual verificar incidência de imposto sobre o consumo para essas atividades[7]. Essa parece ser a melhor solução em relação a outras alternativas que podem causar ainda mais distorções.

Existem dois desafios com essa alternativa. O primeiro é que excluir algum setor possui custo fiscal e isso precisa ser bem administrado levando em consideração o fato de que a proposta deve aumentar a arrecadação do governo. O segundo é que uma vez que essa discussão for iniciada, há de ser ter bastante comedimento para não perder o controle da reforma e tornar uma proposta positiva em uma política com efeitos negativos.

Considerações finais

Em uma crise, o Congresso Nacional sempre busca uma agenda para apresentar uma resposta ao país. Isso ocorreu na crise passada com a aprovação do teto de gastos, reforma trabalhista, DRU, TLP, dentre outras medidas. A situação atual não é diferente e há busca por uma agenda que ganha fôlego com o envio da proposta do governo.

É difícil, no entanto, saber como o Congresso irá tratar a proposta porque adotá-la significará abandonar o trabalho dos últimos anos em torno das PECs que se encontram em discussão. A indicação do governo em não tratar o ICMS também joga contra porque é o principal imposto sobre consumo do país. Por fim, a não inclusão de temas de caráter mais distributivos não aproveita o clima favorável criado pela pandemia. Enquanto os primeiros dois pontos são mais difíceis de serem corrigidos, o terceiro pode ser resolvido com o envio de novas medidas que possam se juntar ao projeto apresentado.

Uma crítica recorrente é que a proposta é tímida. Na verdade, ela abriu mão da discussão federativa, mas enfrenta temas que as PECs em discussão no Congresso optaram por não fazer no momento atual. A proposta do governo já define as alíquotas a serem estabelecidas indicando ganhadores e perdedores. E a própria repercussão mostra como esse debate é e será difícil em qualquer proposta.

O fato é que as PECs, se aprovadas, ainda passarão por longas etapas adicionais para implementação, ao passo que a aprovação desta proposta reforma parte do sistema, encerrando essa questão e abrindo espaço para os demais temas. Nenhuma das propostas, se aprovada, encerra a questão tributária como um todo. É mais uma questão de estratégia e que deve considerar que aprovar um PL é menos difícil do que uma PEC.

Ao definir um novo sistema tributário e deixar claro seus efeitos, o Congresso Nacional deverá analisar a necessidade de alguma compensação que poderá ser expressa em termos de alíquotas diferenciadas entre setores, transição na implementação da reforma ou alguma desoneração de outro imposto. Pelo andar da carruagem o candidato para a compensação seria a desoneração da folha. O ideal seria manter a neutralidade do sistema e que a discussão sobre folha não resulte em muitas distorções. Mas por enquanto, temos que verificar como o Congresso receberá a proposta do governo.

Referências

Borges, B. (2020). Impactos macroeconômicos estimados da proposta de reforma tributária consubstanciada na PEC 45/2019. Nota técnica CCIF.

Chen, Z, X Jiang, Z, Liu, J C S, Serrato and D Xu (2019), “Tax Policy and Lumpy Investment Behavior: Evidence from China’s VAT Reform”. NBER Working Paper 26336.

Gale, W. (2019). “Fiscal Therapy: Curing America’s debt addiction and investing in the future”. Oxford University Press.

OCDE. (2016). “Consumption TAX Trends 2016: VAT/GST and excise tax, trends and policy issues”. Paris.

Oliveira, J. M. (2020). “Impactos setoriais e regionais de mudanças na tributação do consumo no Brasil”. Nota Técnica IPEA, 48, Carta de Conjuntura.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] De forma análoga, no caso do PIS/COFINS cumulativo a alíquota que é de 3,65% “por dentro” equivale a 3,78% no cálculo da alíquota “por fora”.

[2] Uma boa referência para a discussão sobre tributação de valor adicionado do setor financeiro é Gale (2019).

[3] No regime de crédito físico, apenas os custos tributários decorrentes de itens imprescindíveis no processo de produção geram crédito. Assim, muitas despesas tributárias (marketing, uniformes, material de escritório) não geram crédito o que gera muito litígio e cumulatividade no sistema. No sistema de crédito financeiro, o aproveitamento é integral e esses custos desaparecem.

[4] O STF determinou a exclusão do ICMS na base de cálculo do PIS/COFINS. Para esses casos, a alíquota de 12% significa um realinhamento da arrecadação e, portanto, é possível que haja aumento de carga tributária para alguns perfis de empresas que já estão incluídas no atual regime de valor adicionado.

[5] Ver: https://economia.estadao.com.br/noticias/geral,reforma-tributaria-pode-aumentar-os-precos-de-produtos-da-cesta-basica,70003375531

[6] Um exemplo é o crédito presumido para a indústria automotiva no Nordeste que será ampliado em função do aumento da alíquota. Mas esses benefícios residuais parecem pequenos diante da estimativa de aumento de carga obtida.

[7] Ver a lista de isenções comuns do IVA europeu em OCDE (2016).

Deixar Comentário