Ilusão do aumento estrutural de receitas leva ao expansionismo fiscal das desonerações tributárias

O aumento recente da arrecadação tributária em proporção do produto interno bruto (PIB), acompanhado da melhoria dos indicadores fiscais do setor público, tem sido o pretexto utilizado por diferentes interlocutores do governo Bolsonaro para defender as recentes medidas de redução permanente das alíquotas do ICMS estadual e dois tributos federais, o IPI e o imposto de importação.

Além de questionáveis no mérito, por razões que enumeraremos ao final deste artigo, as desonerações propostas partem de um diagnóstico equivocado e precipitado sobre a situação fiscal e sobre o caráter supostamente estrutural do aumento de receita. Conforme vamos demonstrar, o problema decorre de não perceber que o crescimento da arrecadação tributária bem acima do PIB está relacionado a inúmeros fatores cíclicos e, especialmente, a um evento absolutamente atípico ocorrido em 2021, que foi a expansão do valor adicionado da indústria bem acima do valor adicionado do restante da economia, provocado por uma altíssima inflação dos bens comercializáveis.

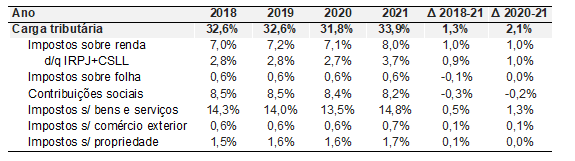

Antes de tratarmos dessa questão, vejamos na tabela abaixo qual foi o aumento da carga tributária verificado em 2021.

Tabela 1 – Carga tributária bruta no Brasil entre 2018 e 2021 (em % PIB)

Comparativamente a 2020, ano de recessão provocado pela pandemia da COVID, a carga tributária cresceu 2,1 pontos porcentuais do PIB. Mas em relação a 2018 (e à média da década passada) o aumento é de menor magnitude – 1,3 p.p. (e 1,6 p.p.)

Quando analisamos os componentes da carga tributária, verificamos que o aumento da carga tributária está concentrado em duas categorias – os impostos sobre a renda (em particular os incidentes sobre o lucro das empresas) e os impostos sobre bens e serviços, que reúne uma série de tributos federais, estaduais e municipais, como o PIS/COFINS, o IPI, o ICMS e o ISS.

Por outro lado, os impostos sobre a folha e as contribuições sociais (também vinculadas aos salários de trabalhadores e servidores públicos) apresentam quedas consecutivas nos últimos anos, enquanto impostos sobre comércio exterior e propriedade revelam um pequeno incremento (fruto do aumento das importações).

Para avaliarmos se esses movimentos na arrecadação tributária em proporção do PIB possuem caráter estrutural, é conveniente antes de mais nada nos perguntarmos se houve mudanças na legislação tributária – ou mudanças estruturais na economia – que justifiquem os aumentos ou quedas na carga tributária?

Ao empreendermos essa análise, vamos verificar que não há evidências de alterações legais ou estruturais significativas que expliquem o aumento da carga tributária sobre lucros das empresas ou sobre a produção e comércio de bens e serviços.

No caso dos impostos sobre lucro, por exemplo, houve aumento pontual da alíquota da CSLL dos bancos no segundo semestre de 2021, mas a arrecadação da contribuição (assim como no IRPJ) cresceu muito mais entre as empresas não-financeiras, de modo que o aumento da “carga tributária” tem pouquíssima relação com a legislação.

No caso dos impostos sobre bens e serviços, cuja arrecadação também cresce acima do PIB, não se registram mudanças legais que tenham aumentado a “carga tributária” e inclusive existe a ocorrência de uma importante decisão do Supremo Tribunal Federal em 2018, relativa à exclusão do ICMS da base de calculo do PIS/COFINS, que tem apresentado impacto negativo relevante sobre a receita.

Do lado da economia, não parecem haver mudanças estruturais que ajudem a explicar o aumento da arrecadação e nos faça acreditar que seja algo permanente. O único fenômeno econômico que tem tido um efeito duradouro sobre a arrecadação é o aumento da informalidade, que tem afetado negativamente os impostos sobre a folha e as contribuições previdenciárias do setor privado – num movimento contrário ao verificado há duas décadas, quando a formalização impulsionou esse tipo de receita acima do PIB.

Diante dessa análise preliminar, as suspeitas sobre as razões por trás do aumento da carga tributária deve nos remeter a investigar o impacto sobre a receita tributária dos fatores cíclicos ou dos eventos extraordinários em termos fiscais e econômicos. Como a elasticidade das receitas tributárias em relação ao PIB são em geral maiores do que a unidade, pelo menos para parte dos tributos, o ciclo econômico pode produzir oscilações da arrecadação em proporção do PIB.

Usualmente, o método empregado para estimar esse efeito cíclico e, ao expurgá-lo, encontrar um indicador estrutural de receita tributária é o ajuste pelo PIB potencial ou tendencial. Adicionalmente, também deve-se excluir do resultado as chamadas receitas não-recorrentes (ou atípicas), bem como o efeito de outros fatores extraordinários. Nos dois últimos anos, por exemplo, a concessão de diferimento no recolhimento de impostos e o uso de créditos tributários, especialmente os originários de PIS/COFINS (em função da decisão do STF de 2018) tiveram um efeito redutor das receitas da União.

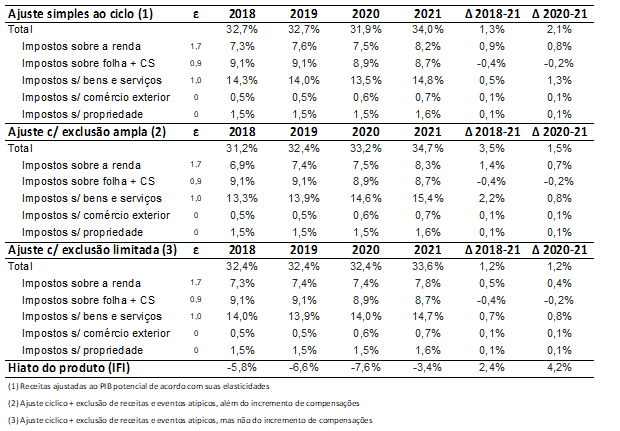

A fim de verificar o impacto do hiato do produto (diferença entre PIB corrente e PIB potencial) e dos eventos extraordinários sobre a receita tributária, apresentamos na tabela 2 as estimativas de carga tributária estrutural para três níveis de ajuste: 1) ajuste ao ciclo a partir do PIB potencial (IFI); 2) ajuste ao ciclo e exclusão de todas as receitas e eventos não-recorrentes reportadas pela Receita Federal; 3) ajuste ao ciclo e exclusão de todas os eventos não-recorrentes (exceto as compensações).[1]

Como é possível verificar, o ajuste simples ao ciclo (1) não muda qualitativamente as conclusões sobre o aumento da carga tributária, que apresenta em 2021 aumento de 1,3 p.p. e 2,1 p.p do PIB em relação a 2018 e 2020, respectivamente. Quando adicionalmente excluímos receitas atípicas e eventos não-recorrentes, os resultados se alteram significativamente, indicando maior aumento de carga desde 2018.

Tabela 2 – Carga tributária ajustada/estrutural (% PIB potencial)

Ou seja, o ajuste de tipo (2) amplia o componente de aumento estrutural da receita tributária, resultado que claramente contrasta com a relativa neutralidade da política tributária nos últimos anos. Afinal, se a legislação tributária não sofreu alterações significativas (em termos de aumento do ônus sobre o contribuinte) desde 2018 ou em 2021, o que poderia explicar um “incremento estrutural” de 2,0 p.p. do PIB entre 2018 e 2020 e mais 1,5 p.p. do PIB entre 2020 e 2021?

Por fim, o ajuste de tipo (3), no qual se faz o ajuste cíclico e se exclui todos os eventos extraordinários, exceto o efeito incerto das compensações, produz um resultado bem mais intuitivo, ao revelar uma receita tributária estável em torno de 32,4% do PIB entre 2018 e 2020 e um aumento extraordinário de 1,2 p.p. do PIB especificamente em 2021.

O indicador de receita estrutural nesse último cenário parece, portanto, refletir melhor a história narrativa da política tributária dos últimos anos, mas permanece revelando um crescimento expressivo de carga em 2021. Resultado este que não se altera quando substituímos as estimativas de hiato do produto da IFI (Instituição Fiscal Independente) pelas da SPE (Secretaria de Política Econômica) ou as de Bráulio Borges, do IBRE/FGV. Qual seria a razão disso?

A explicação está provavelmente em fatores cíclicos e eventos econômicos atípicos não capturados pela pura variação de hiato do produto. O ajuste cíclico permite estimar, para diferentes elasticidades (ε na tabela 2), qual seria a receita tributária se o PIB estivesse no seu nível potencial em vez do nível corrente, mas ele não capta os efeitos de mudanças de composição do PIB nem ganhos do tipo windfall.[2]

Os lucros ou ganhos de capital extraordinários obtidos em 2021 e refletidos no aumento de receita de IRPJ e CSLL (sobretudo do setor de commodities) são apenas parcialmente captados no ajuste cíclico. Por outro lado, qualquer um dos modelos de ajuste reportados na tabela 2 também não capta o impacto decorrente do crescimento extraordinariamente mais alto, em termos nominais, do PIB industrial.

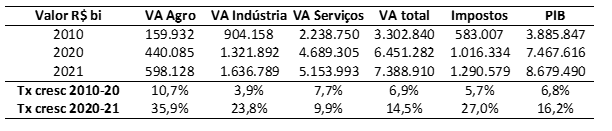

A tabela 3 abaixo sintetiza os números das Contas Nacionais do IBGE e mostra que o VA da indústria cresceu nominalmente 23,9% em 2021, enquanto o PIB agregado cresceu 16,2%. Tal fato é bastante atípico, quando vemos que, entre 2010 e 2020, a indústria cresceu em média apenas 3,9% ao ano, e o PIB, 6,8%.

Mas por que esse fato ajudaria a explicar o crescimento da arrecadação em proporção do PIB? Porque a carga tributária incidente sobre a indústria (no caso dos impostos sobre bens e serviços) é significativamente maior do que sobre os demais setores. Assim, quando o crescimento nominal do PIB é puxado pela indústria, como ocorreu em 2021, devido à alta inflação dos bens comercializáveis, a arrecadação sobre bens e serviços cresce bem acima do PIB.

Tabela 3 – Decomposição do valor adicionado por setor econômico:

Não é a toa que, se observarmos os valores nominais dos impostos sobre bens e serviços em 2020 e 2021, vamos notar que a expansão de 27% é muito próxima do valor adicionado da indústria. O principal imposto sobre bens e serviços, o ICMS, por exemplo, cuja base de cálculo é ainda mais relacionada à indústria, cresceu exatamente 25% em 2021.

No longo prazo, como evidenciado pela média entre 2010 e 2020, a receita dos impostos sobre bens e serviços tem crescido abaixo do PIB, o que também se explica (pelo menos parcialmente) pelo menor crescimento médio da indústria.

Além disso, há outros efeitos de composição do PIB que também interferem no nível da arrecadação tributária, como, por exemplo, o peso das importações. O fato de o valor nominal das importações ter crescido 38% em 2021, bem acima do PIB, contribuiu para o aumento da carga tributária via imposto específico sobre importações (0,1% do PIB), mas também via PIS/COFINS (0,05% do PIB).[3]

Note-se que o aumento das exportações acima do PIB tem um efeito contrário, na medida em que as exportações geralmente estão isentas de imposto. Em 2021, as exportações cresceram 39% em termos nominais, acima do PIB, mas muito próximo das importações, de modo que o efeito líquido redutor da carga tributária (fruto do aumento do saldo da balança comercial) foi mínimo (-0,05% do PIB).

Diante dessas evidências, nos parece incorreto ou, ao menos, muito precipitado, considerar que o recente crescimento da carga tributária seja estrutural ou permanente. Tanto no caso do IRPJ/CSLL, quanto dos impostos sobre bens e serviços, há indicativos de que o aumento de receita se deve a eventos atípicos ou fatores cíclicos (como a alta do preço do petróleo e a inflação bem mais elevada de bens comercializáveis em comparação aos serviços) que tendem a ser revertidos gradualmente nos próximos anos.

Por exemplo, se voltarmos à tendência anterior de crescimento do valor adicionado da indústria abaixo do PIB, o aumento extraordinário de receita de impostos sobre bens e serviços obtido em 2021 será gradualmente revertido e (tudo o mais constante), voltaríamos ao patamar de carga tributária de 2020.

No caso das receitas tributárias e não-tributárias relacionadas à renda do setor petrolífero (royalties, IRPJ/CSLL e dividendos), é possível que o impacto negativo da reversão do preço da commodity a patamares mais próximos de sua tendência histórica seja mais do que compensado pelo aumento de produção dos contratos de partilha (segundo projeções da EPE). Nesse caso, teríamos um aumento de receita por período relativamente longo (mas não permanente, dado o caráter finito das reservas de petróleo).

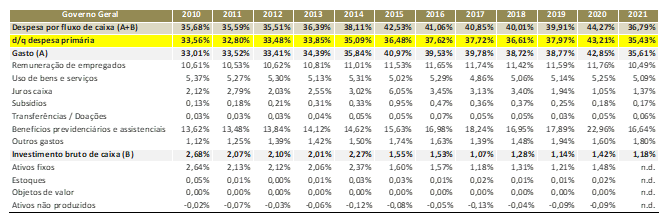

Por outro lado, do lado das despesas, os dados da tabela 4 revelam que cerca de dois terços da redução dos últimos anos decorre da forte queda dos juros e mais recentemente, especialmente em 2021, da queda das despesas de pessoal em função de uma combinação entre alta inflação e congelamento de salários. Parte importante desse ganho fiscal tende a ser revertido com a reposição parcial da inflação aos salários e o aumento da taxa de juros.

Além disso, é digno de nota que o investimento público também está extremamente contraído, não só em perspectiva histórica, se comparado ao nível de 2010-2014, como também ao se computar o resultado líquido de depreciação (ou consumo de capital fixo). Nesse caso, o Tesouro Nacional indica que o investimento líquido conjunto das três esferas de governo está negativo em 0,33% do PIB em média nos últimos cinco anos, ou seja, o gasto não cobre sequer a depreciação das máquinas, equipamentos e infraestrutura públicas.

Tabela 4 – Despesas do governo geral entre 2010 e 2021 (% PIB):

Fonte: STN, Estatísticas Fiscais do Governo Geral

Frente a esse quadro, permeado de incertezas sobre o caráter estrutural do aumento de receitas e sobre a perspectiva futura do gasto público, considerando não só as pressões naturais depois de uma conjuntura inflacionária, mas também as necessidades estruturais do setor público, consideramos extremamente questionável a decisão de promover desonerações permanentes, principalmente, no caso do ICMS.

Chegamos finalmente ao último ponto: o mérito das propostas de desoneração defendidas pelo governo federal.

Embora seja desejável reduzir a tributação sobre o consumo no país, o ideal é que isso seja feito a partir de uma avaliação mais segura sobre o real espaço fiscal existente e no bojo de uma reforma tributária estruturante, como a prevista nas PEC’s 45 e 110.

Do ponto de vista de crescimento econômico, por exemplo, talvez seja possível esperar efeitos positivos de uma mudança estrutural na tributação do consumo advinda da simplificação e uniformização de alíquotas, mesmo que a carga tributária se mantenha relativamente constante, como mostra estudo do economista Bráulio Borges (2020).[4]

Por outro lado, uma medida isolada, como a redução permanente de alíquotas de ICMS incidentes sobre combustíveis e energia elétrica, pode não ter sequer efeitos expansionistas de curto prazo, na medida em que tende a beneficiar mais as classes médias e altas, com menor propensão a consumir.[5]

Do ponto de vista distributivo, diante da crise inflacionária e da alta dos combustíveis, havia modos mais eficientes de atenuar os impactos sobre as classes mais baixas, introduzindo mecanismos de desoneração focalizada, como a devolução de ICMS promovida no Rio Grande do Sul, que se direciona às famílias do cadastro único.

Ou seja, era possível proporcionar um benefício maior aos pobres e a um custo significativamente menor para os cofres estaduais na comparação com a redução linear de alíquotas.

Além disso, seja na forma ampla ou focalizada, a desoneração do consumo poderia também ser compensada parcialmente pelo aumento da tributação sobre a renda, o contrário do previsto no texto do PL 2337/2021 aprovado pela Câmara dos Deputados, que reintroduz a tributação de dividendos no país, mas com um largo leque de isenções (para empresas que faturem até R$ 4,8 milhões anuais) e ampla redução do IRPJ.

Note-se que, a despeito do projeto original de reforma do imposto de renda (construído pela Receita Federal) ter sido desfigurado pelos parlamentares, o Ministério da Economia tem sinalizado que apoia a aprovação do texto atual, repleto de graves distorções. Se isso ocorrer, corre-se o risco de perder arrecadação e não aprimorar a eficiência e equidade do sistema tributário.

Em resumo, por todo o exposto, pode-se dizer que a ilusão de que o aumento recente de arrecadação tem caráter estrutural está alimentando um expansionismo fiscal de baixa qualidade pelo lado da tributação.

[1] A opção de não excluir as compensações se explica por duas razões: a dificuldade de estimar exatamente quanto seria o incremento atípico e temporário decorrente da decisão do STF; a tendência de o aumento de compensações de PIS/COFINS ser duradouro, conforme avaliação de técnicos da RFB.

[2] A substituição das elasticidades da tabela 2 por outras de maior magnitude também não altera significativamente as conclusões: a expansão da carga tributária estrutural cairia para 1% do PIB.

[3] Os bens importados são tributados por uma alíquota de PIS/COFINS de 11,75%, ante os 9,25% normalmente incidentes nas transações do regime não-cumulativo. Quando o bem importado é insumo, na prática apenas 79% do imposto é compensado como crédito, pois o regime não-cumulativo funciona na base da apuração base contra base. Essa cumulatividade residual do modelo PIS/COFINS, no caso das importações, pode explicar um incremento de 0,05% do PIB na carga tributária de 2021, segundo nossas simulações, já considerando a simultânea expansão de 39% nas exportações, que tem efeito redutor equivalente. Em termos líquidos, portanto, o resultado para o PIS/COFINS parece ser nulo.

[5] Pelos dados da POF, a gasolina tem um peso maior na cesta de consumo dos mais ricos do que dos mais pobres; a energia, ao contrário, pesa proporcionalmente mais no consumo dos mais pobres, mas estes já desfrutam de uma carga tributária reduzida na maioria dos estados, de forma que uma redução linear de alíquota só beneficiaria as classes média e alta.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário