Estimativas de impacto das mudanças no imposto de renda

Esta nota técnica tem por objetivo explicar em mais detalhes as propostas de mudança na legislação do imposto de renda recentemente anunciadas pelo governo federal e, ao mesmo tempo, revisar as estimativas de impacto fiscal dessas medidas, mostrando como não há risco de que gerem déficit fiscal tal qual especulado por setores do mercado financeiro. Mesmo sob hipóteses bem conservadoras ou pessimistas, como será mostrado, o governo tende inclusive a ter um pequeno ganho fiscal com as medidas, que envolvem, de um lado, a isenção ou redução de imposto de renda para os assalariados e, de outro, um pequeno aumento de tributação no topo da pirâmide social.

Antes de adentrar nesses detalhamentos, porém, alguns comentários sobre o diagnóstico do nosso modelo tributário e sobre o alcance das medidas de ajuste apresentadas.

O primeiro ponto a destacar é que o governo brasileiro foi bastante inovador e ousado ao introduzir em 1996 a isenção sobre dividendos e a figura dos juros sobre capital próprio num momento em que tais alternativas de política tributária eram defendidas como mecanismo de incentivar os investimentos, mas quase nenhum país as adotava.

Passadas três décadas, o modelo escolhido pelo Brasil não só não demonstrou eficácia em atingir seus objetivos, como não ganhou adesão no mundo desenvolvido e foi abandonado por parte dos países periféricos que inicialmente também aderiram a ele, como Grécia e Croácia em território europeu e México e Colômbia na América Latina. Além disso, as últimas duas décadas foram marcadas por um movimento de redução das alíquotas de IRPJ em vários países da OCDE e elevação dos níveis de tributação de dividendos ao nível das pessoas físicas.

No meio disso, em vez de se abrir para as tendências internacionais e se modernizar, o Brasil passou a ser dominado pelo mais absoluto conservadorismo. Ao ponto em que, ainda hoje, amplos setores econômicos e políticos se opõem às mais singelas tentativas de reformar nosso modelo de tributação da renda.

Em que pese a farta evidência das distorções relacionadas à tributação dos lucros e das rendas do capital no país, tanto em termos de equidade, quanto de eficiência, amplamente documentada em estudos teóricos e empíricos, o lobby do atraso (e dos grupos de interesses) segue influenciando a opinião de uma parcela significativa das nossas lideranças empresariais e políticas.

Diante de tais pressões e resistências, o próprio governo esboça sinais de que talvez restrinja a reforma do imposto de renda às medidas pontuais ora apresentadas, que atenuam o problema da falta de progressividade do nosso modelo, via proposição de um “imposto mínimo”, mas pouco avançam no sentido de ajustar nosso modelo às tendências internacionais, que passam por uma menor (mas mais uniforme) tributação do lucro na esfera empresarial e por um maior integração com a tributação ao nível das pessoas físicas.

Talvez o debate que se abrirá sobre o “imposto mínimo” (e sobre a falta de progressividade do nosso país) contribua para reverter esse quadro e ampliar o horizonte das mudanças, contribuindo para desfazer os inúmeros mitos que cercam essa temática. Este, ao menos, é nosso desejo pessoal e intuito do árduo trabalho de análise de dados e de explicitação das distorções aberrantes com as quais convivemos.

1. Quais são as mudanças propostas?

A proposta de projeto de lei apresentada pelo governo contém dois eixos complementares de mudanças na legislação do imposto de renda:

- Isenção dos assalariados: criação de uma fórmula de isenção (ou redução) do imposto de renda por fora da tabela do IRPF com objetivo de limitar o benefício somente para quem ganha até R$ 5 mil e R$ 7 mil mensais, respectivamente.

- Tributação das altas rendas, via dois caminhos complementares: os lucros e dividendos distribuídos, hoje isentos, serão tributados na fonte em 10% sempre que superarem os R$ 50 mil mensais por fonte pagadora; e no ajuste anual do IRPF será aplicado um imposto mínimo progressivo que chega a 10% para quem tem renda total superior a R$ 1,2 milhões anuais.

Para entender as razões para o governo ter escolhido adotar uma fórmula especial de redução do imposto, é importante lembrar que, se a faixa de isenção da tabela de IRPF fosse ampliada para R$ 5 mil, todas as pessoas que ganham acima desse limite também seriam beneficiadas. Isso porque uma taxa de 0% seria aplicada para os primeiros cinco mil reais de renda tributável recebidos por todas as pessoas físicas. E o custo disso seria altíssimo, superior a R$ 120 bilhões anuais, segundo nossas estimativas.

Logo, em vez de fazer isso, o governo decidiu conceder um desconto extra, por fora da tabela de IRPF. Esse desconto será de 100% para quem ganha até R$ 5 mil e, a partir daí, será gradualmente reduzido até chegar em 0% nos R$ 7 mil. A fórmula desse redutor é dada pelas seguintes equações lineares:

- R$ 1.095,11 – (0,15644 x renda tributável bruta), limitada ao valor devido pela tabela do IRPF, na retenção mensal.

- R$ 9.429,52 – (0,1122562 x renda tributável bruta), limitada ao valor devido pela tabela do IRPF, na declaração de ajuste anual.

A diferença entre as equações lineares (A) e (B) se explica não somente por uma ser baseada na renda mensal e outra na renda anual, mas também porque o sistema de deduções aplicado para se chegar à base de cálculo é diferente nos modelos mensal e anual. Na retenção mensal do IRPF, é utilizada uma dedução simplificada fixa de R$ 564,80 (reajustada agora para R$ 607,20) ou, se o valor for maior, são deduzidas a contribuição previdenciária paga pelo trabalhador e um valor fixo por dependente, perfazendo um porcentual de dedução que costuma variar entre 11% e 14% da renda bruta. Já no ajuste anual, as pessoas podem optar por um modelo de declaração com múltiplas deduções (incluindo despesas de saúde) ou uma dedução também simplificada equivalente a 20% da renda (e limitada a R$ 16.754,34 no ano).

Na prática, as deduções do ajuste anual são maiores do que as adotadas no sistema de retenção mensal, o que faz com que haja sempre um volume considerável de restituição de imposto no ajuste anual. Isso foi um pouco atenuado desde que, há dois anos, o governo adotou também a dedução simplificada na retenção mensal, fixada num valor equivalente a 20% de dois salários mínimos.

Note-se que tanto essa dedução simplificada, quanto a primeira faixa da tabela, estão vinculadas ao salário mínimo. Por isso, como o salário mínimo aumentou agora de R$ 1.412 para R$ 1.518, a faixa de isenção está sendo ajustada de R$ 2.259 para 2.428 e a dedução de R$ 565 para R$ 607. Esse ajuste já entra em vigor em 2025 e garante, na prática, em função dos parâmetros mencionados, que qualquer pessoa que ganhe até dois salários mínimo esteja isenta de IRPF, pois R$ 3.036 – R$ 607,20 = R$ 2.428,80 (faixa de isenção). Mas essa isenção pela tabela nada tem a ver com a proposta enviada pelo governo ao Congresso.

O que o projeto de lei busca fazer é, por meio de um desconto adicional, ampliar o escopo da isenção dos dois salários mínimos (R$ 3.036) para R$ 5 mil mensais, além de promover uma redução parcial de imposto para quem ganha até R$ 7 mil, a partir de 2026.

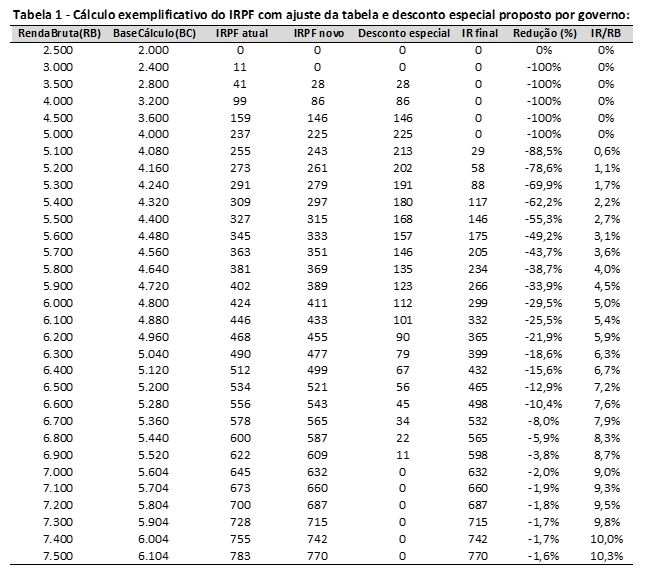

A tabela 1 sintetiza como isso funcionaria, apresentando o cálculo do imposto devido pela tabela atual (com isenção até R$ 2.259), pela nova tabela (isenção até R$ 2.428) e o resultado final com desconto especial para quem ganha menos de R$ 7 mil. Os cálculos foram realizados tomando como referência a declaração de ajuste anual, utilizando como hipótese uma dedução simplificada de 20% e a fórmula (B) para o cálculo do desconto especial, mas os resultados estão expressos em valores mensais por simplificação.

Note-se que o pequeno ajuste na tabela, em que a faixa de isenção passa de R$ 2.259 para R$ 2.428, reduz o imposto a pagar de todas as faixas de renda, exceto aquelas que já estão isentas, enquanto o desconto especial beneficia só quem ganha menos de R$ 7 mil e, principalmente, quem ganha próximo de R$ 5 mil.

Outro detalhe importante de observar é que, enquanto o desconto especial se referencia na renda tributável (o salário bruto, por exemplo), a tabela do IRPF é aplicada sobre a base de cálculo, que equivale à renda bruta menos as deduções permitidas pela legislação. Lembrando que, no desconto mensal, deduz-se a contribuição previdenciária e um valor fixo por dependente, enquanto no ajuste anual pode-se também deduzir despesas com previdência complementar, saúde e educação ou, simplificadamente, deduzir o porcentual de 20% que utilizamos na tabela (limitado a R$ 1.396 mensais).

As explicações aqui expostas podem parecer triviais para parte dos leitores, mas são fundamentais para evitar erros de interpretação e tradução do que está sendo proposto. Para elaborar a fórmula de “desconto especial”, por exemplo, os técnicos da Receita Federal partiram do caso em que, no ajuste anual, o declarante opta pela dedução simplificada de 20%, mas na prática a dedução média é superior a isso.

Para quem optar pela dedução completa, deduzindo mais do que 20%, o desconto especial calculado pela fórmula (B) pode eventualmente superar o valor de imposto devido segundo a tabela do IRPF. Nesse caso, o desconto especial fica limitado ao valor do imposto devido; ou seja, uma isenção completa, mesmo que o declarante tenha uma renda um pouco superior eventualmente a R$ 5 mil mensais.

Isso pode ocorrer porque, enquanto o imposto devido depende da base de cálculo, o cálculo do desconto está referenciado na renda tributável. E a relação entre base de cálculo e renda tributável varia conforme o nível de dedução que se apresente no ajuste anual.

Concluídas as explicações sobre a desoneração dos assalariados, vamos abordar agora a segunda perna do projeto, que passa pela proposição de um “imposto mínimo” sobre as altas rendas e igualmente merece uma análise detalhada.

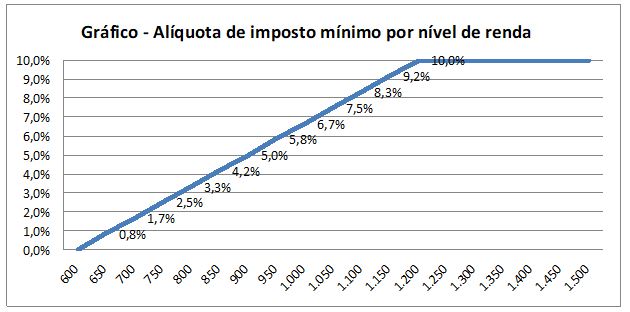

O primeiro aspecto crucial a esclarecer é que, embora todas pessoas que ganham acima de R$ 600 mil anuais estejam em tese sujeitas à tributação adicional, na prática o “mínimo” será muito baixo para quem ganha menos de R$ 1 milhão e só chegará a 10% a partir do R$ 1,2 milhão.

O gráfico abaixo reproduz a alíquota de imposto mínimo derivada para diferentes níveis de renda bruta, de acordo com a fórmula de cálculo do projeto de lei; ou seja:

(C) Alíquota = (Renda/60.000 – 10) %

Na prática, portanto, quem ganha R$ 700 mil, por exemplo, estará submetido a uma alíquota mínima de 1,7%, que facilmente será alcançada, bastando que uma ínfima parcela da renda dessa pessoa tenha sido submetida à tributação. Alguém que tenha recebido R$ 600 mil de dividendos isentos e R$ 100 mil de salários, por exemplo, já terá pago cerca de R$ 13 mil de IRPF sobre os salários, o que representaria 1,9% da renda total – índice superior ao mínimo. Então, mesmo recebendo R$ 600 mil de dividendos isentos (e renda total de R$ 700 mil), esta pessoa não teria nada mais a pagar no ajuste anual.

Na prática, como mostraremos adiante, o valor pago de imposto por quem ganha menos de R$ 1 milhão anuais é, em média, superior ao “imposto mínimo” requerido para essas faixas de renda. Por isso, pode-se dizer que o “imposto mínimo” efetivamente só deve atingir os milionários – na verdade, uma parte deles, porque quem já tiver pago mais do que o “mínimo” não terá de pagar qualquer complemento.

O segundo ponto a chamar atenção é que a referência de renda para o “imposto mínimo” é muita mais ampla do que aquela que baliza a isenção para quem ganha menos de R$ 7 mil, pois inclui parte das rendas isentas e rendas tributadas exclusivamente na fonte, além das rendas tributáveis. Ou seja, além de salários e aluguéis, que compõem a base de rendimentos tributáveis, para calcular o imposto mínimo serão também computados os rendimentos de lucros e dividendos, dos juros sobre capital próprio, de diversos tipos de aplicações financeiras (exceto poupança e títulos e valores mobiliários isentos) e parte dos ganhos de capital (como os ganhos líquidos obtidas na transação com ações).[1]

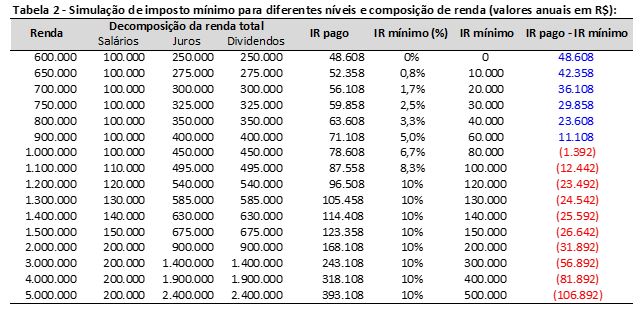

Além dessas rendas, também deve ser considerado no cálculo o valor de todos os impostos retidos na fonte, como os incidentes sobre aplicações financeiras e JCP, sobre participação em lucros e resultados (PLR), além dos incidentes sobre os salários e 13o salário. Na tabela 2, simulamos a incidência efetiva do “imposto mínimo” para diferentes níveis de renda, assumindo simplificadamente três fontes de rendimento: salários, sujeitos à tributação progressiva de até 27,5%; rendimentos de aplicações financeiras, sujeitos a 15% na fonte; e dividendos isentos na pessoa física.

Para essas simulações, assumimos que os salários seriam mantidos no patamar fixo de R$ 100 mil até a faixa de R$ 1 milhão e que o resto da renda teria sua origem dividida igualmente entre juros e lucros. O imposto pago foi estimado pelas regras vigentes atuais (tabela progressiva para salários e 15% para juros) e o “imposto mínimo” foi calculado pela fórmula (C). O resultado da simulação mostra que somente acima de R$ 1 milhão de renda haveria a incidência de uma tributação adicional, tanto maior quanto for o peso dos dividendos no somatório das rendas. Ou seja, na prática, o “imposto mínimo” nada mais é do que um mecanismo indireto de tributar os dividendos e outras rendas hoje isentas.

Por fim, é preciso observar que, dada a dificuldade de fazer essa apuração do “imposto mínimo” em bases mensais, ela só ocorrerá no ajuste anual do IRPF. Na prática, isso significa que a cobrança do adicional de tributação só poderá ser feito pela primeira vez em 2027, com base na apuração das rendas obtidas e dos impostos pagos em 2026. Enquanto a isenção/redução de IR para quem ganha menos de R$ 7 mil já entraria em vigor em 2026.

Para contornar essa defasagem temporal entre as medidas e evitar um déficit no primeiro ano de sua implementação, o governo incluiu no projeto de lei a previsão de que os dividendos sofrerão uma retenção na fonte, em bases mensais, já em 2026, antecipadamente à apuração do “imposto mínimo” em 2027. Essa tributação na fonte ocorrerá com uma alíquota de 10% e atingirá apenas os dividendos distribuídos em bases mensais em valor superior a R$ 50 mil pela mesma fonte pagadora.

Outra justificativa para implementar essa tributação na fonte é atingir os dividendos distribuídos ao exterior, eliminando qualquer incentivo para que a pessoa física tente fugir do “imposto mínimo” transferindo sua residência fiscal para outro país, especialmente, para os paraísos fiscais onde essas rendas também permaneceriam isentas.

Logo, a perda de arrecadação que se teria com a isenção/redução do IRPF para quem ganha menos de R$ 7 mil seria compensada por duas medidas simultâneas: a tributação na fonte dos dividendos distribuídos, a uma alíquota de 10%, e posteriormente, no ajuste anual do IRPF, com a aplicação do “imposto mínimo” de 10% sobre toda a renda da pessoa física.

O resultado fiscal dessas medidas, como mostraremos na próxima seção, tende a ser superavitário, mesmo em cenários em que consideremos a hipótese de redução significativa na distribuição de dividendos. A rigor, como vamos demonstrar, as medidas se compensam até mesmo na situação extrema de uma redução na distribuição de dividendos em torno de 40% ou 50%.

Por fim, a novidade de última hora incluída no projeto de lei foi a previsão de que a alíquota efetiva de IRPJ/CSLL seja considerado na aplicação do “imposto mínimo”, dispensando a pessoa física de pagar qualquer complemento relativo a dividendos se ficar demonstrado que, na origem, os lucros já foram tributados efetivamente em 34%.

O mecanismo de compensação previsto na lei determina que a alíquota efetiva de IRPF/CSLL apurada em proporção do lucro contábil (a partir de documentação fornecida pelo próprio empresário ou calculada automaticamente pela Receita Federal) seja somada ao eventual diferencial detectado pelo “imposto mínimo” e comparada à alíquota nominal vigente de 34% para as empresas não-financeiras e 45% para as financeiras.

Digamos, por exemplo, que o “imposto mínimo” imponha, para um determinado empresário, o pagamento de um adicional equivalente a 8% sobre os seus dividendos, mas que ele comprove que a empresa já tenha pago um valor de IRPJ/CSLL equivalente a 30% do lucro da empresa. Neste caso, a soma entre 30% e 8% supera o limite de 34% em quatro pontos porcentuais, que poderão ser abatidos do diferencial apurado pelo “imposto mínimo”. Assim, em vez de pagar mais 8%, o empresário terá de recolher apenas mais 4%.

Note-se que, especificamente para este cálculo, a alíquota deve ser obtida dividindo o diferencial do imposto mínimo pelo valor dos dividendos. O diferencial pode ser, por exemplo, de 4% sobre a renda total, mas representar 8% sobre os dividendos, caso os dividendos representem metade da renda. E são os 8% que serão somados à alíquota efetiva do IRPJ para fins de verificação do limite dos 34%.[2]

2. Qual impacto fiscal das medidas?

Todas as estimativas de impacto fiscal foram feitas tendo como base principal de informação os dados detalhados das declarações do IRPF (2017-2022) estratificados por faixa de renda; ou seja, para estratos representativos de cada centil e, no último centil, uma estratificação por milésimo e décimo de milésimo. Essa base de dados é disponibilizada pela Receita Federal no seguinte link.

Qualquer cidadão pode ter acesso a esses arquivos, mas é preciso compreender com exatidão exatamente o que representa cada coluna de informação e cada planilha afim de poder utilizar adequadamente esses dados com objetivo de fazer qualquer estudo empírico, como estimar os efeitos de medidas de ajuste na tributação da renda.

O primeiro e fundamental ponto a entender é que as planilhas disponibilizadas pela RFB são apresentadas para o conjunto dos declarantes do Brasil (BR) e também separadamente para cada unidade federada (UF) e, tanto para o país quanto para cada estado individualmente, há 10 tipos diferentes de tabulações. Para o Brasil, por exemplo, as planilhas são identificadas como BRI até BRX, e cada uma dessas planilhas tem uma mesma totalização, mas o ordenamento dos declarantes segue um critério diferente de agregação das rendas declaradas.

Por exemplo, a planilha BRI ordena os declarantes do IRPF pelo valor apenas de sua renda tributável bruta (RTB), enquanto BRV ordena os declarantes pela renda total (RB4). Logo, dependendo do tipo de medida que queiramos analisar, deve-se utilizar um diferente critério de agregação de renda que norteie o ordenamento dos declarantes.

Para estimar a mudança na faixa de isenção do IRPF, por exemplo, deve-se usar o ordenamento dos percentis pelo valor da base de cálculo (RB8), que é a referência para a aplicação da tabela progressiva de alíquotas. Já para a fórmula especial de isenção/redução para quem ganha até R$ 7 mil, a referência adequada é a renda tributável bruta (RTB). E para o “imposto mínimo”, dependendo da amplitude de rendas a serem consideradas, pode-se utilizar RB4 (mais ampla) ou RB3 (um pouco menos ampla).

Como dito anteriormente, todas as planilhas contêm a mesma estrutura, diferenciando-se apenas pelo agregado (mais amplo ou mais restrito) que norteia o ordenamento crescente da renda para fins de segregação dos declarantes por centil. Além da média de renda por centil, as planilhas da Receita Federal informam os limites superiores (valor máximo de renda) de cada estrato, o que se torna extremamente útil para estimar os impactos das medidas de ajuste na tributação para distintas faixas de renda.

No caso das medidas de desoneração para a base da pirâmide, como já mencionado, nossos cálculos se basearam nos dados de RB8 (base de cálculo) e RTB (renda tributável), na seguinte ordem:

- O impacto do ajuste na faixa de isenção da tabela do IRPF foi estimado comparando a receita que seria obtida no ano-base de 2022 (e nos anos subsequentes) sob diferentes cenários em termos de tabela progressiva de tributação sobre a base de cálculo – com a isenção de R$ 1.903,98 que vigorava em 2022, com a isenção de R$ 2.259,20 que vigorou em 2024 e com a nova isenção de R$ 2.428,80 (em todas essas versões só muda a primeira faixa de isenção, mantendo-se inalteradas as demais).

- O impacto do novo desconto especial proposto pelo governo foi estimado a partir da planilha BRI, selecionando os centis para os quais a renda tributável se situava entre R$ 5.000 e R$ 7.000 e aplicando sobre a renda média do centil a regra de desconto, baseada na fórmula matemática anteriormente apresentada (A), que proporciona uma redução de 0% a 100% sobre o imposto devido.

- O impacto sobre o 13o salário foi estimado replicando a alíquota efetiva média sobre a base de cálculo de cada centil. Ou seja, assumiu-se que, dada a predominância de salários na composição da RTB, sua carga tributária seria semelhante a do 13o salário, que sofre tributação exclusiva na fonte.

- Os cálculos foram reproduzidos para os anos de 2023, 2024, 2025 e 2026 com o mesmo procedimento, mas partindo de uma base de renda corrigida linearmente (e igualmente) para todos os centis, de acordo com uma proxy aproximada de expansão da massa salarial no período.

Abaixo, na tabela 3, apresentamos os resultados das estimativas para o nível de arrecadação que seria obtido sob diferentes arranjos de legislação tributária. Note-se que a diferença entre o nível de receita obtido com a tabela vigente em 2022 e com a tabela atual representa uma “perda” já incorrida, que nada tem a ver com as mudanças agora em discussão. Já o impacto da proposta atual do governo pode ser decomposto em duas partes: o efeito de ajuste na tabela e o efeito da isenção/desconto especial.

Juntos, esses dois efeitos foram estimados em R$ 19 bilhões para 2022 e podem chegar a R$ 25 bilhões em 2026 supondo uma expansão nominal acumulada da massa salarial de aproximadamente 38% no período de quatro anos. Ou seja, trata-se de um impacto moderado em comparação com aquele que ocorreria no caso de um ajuste completo da tabela do IRPF, com mudanças em todas as faixas de tributação.

Ademais, num cenário em que a tabela do IRPF permaneça congelada e não sofra novos ajustes, a “perda” inicialmente estimada seria compensada pelo efeito da inflação e do crescimento econômico sobre a base da renda. Ou seja, de uma carga tributária média de 12,0% sobre a renda em 2024 com a tabela atual vigente, passaríamos para uma carga tributária média de 12,4% em 2026 com a nova tabela e o desconto/isenção especial.

Em proporção do PIB, a receita também ficaria estabilizada. Ou seja, em termos agregados não há aparentemente uma desoneração ou gasto tributário, na medida em que as faixas de renda superiores permaneceriam sob efeito da tabela semi-congelada e passariam a pagar uma taxa efetiva superior, que compensa a menor tributação da base. Note-se, porém, que as estimativas para 2026 ainda não incorporaram o efeito dos futuros ajustes na primeira faixa de isenção do IRPF, que dependerão do reajuste no salário mínimo em cada ano. Supondo um reajuste de 10%, por exemplo, o impacto fiscal cresce em R$ 4,2 bilhões.

Por fim, em relação ao “imposto mínimo”, nossas estimativas se basearam no agregado mais amplo de renda para fins de ordenamento dos declarantes, o RB4, mas fizemos os seguintes ajustes para chegar à base de cálculo prevista no projeto de lei:

- Subtração dos rendimentos recebidos acumuladamente, poupança e valores mobiliários isentos (LCA/LCI), aposentadorias isentas por moléstia grave e metade dos demais rendimentos isentos (referentes a indenizações e ganhos de capital).

- Soma dos impostos retidos exclusivamente na fonte relacionados a décimo terceiro salário, aplicações financeiras, JCP, PLR e ganhos líquidos em renda variável.

Os valores do imposto de renda retido exclusivamente foram estimados por três diferentes métodos aplicados a três diferentes tipos de rendimento, quais sejam:

- Para o 13o salário, foi utilizada a alíquota efetiva média do IR devido em relação à base de cálculo (α), de tal modo que IR13 = α*RendaLiq13/(1–α)

- Para os rendimentos de participação em lucros e resultados, foi adotada a tabela progressiva específica deste tipo de rendimento, aplicada cada centil, com base no valor médio de PLR e assumindo, por hipótese simplificadora, que apenas um entre cada oito declarantes do centil receberam esse tipo de rendimento – parâmetro este que torna o valor total estimado compatível com o valor de imposto efetivamente apurado pela RFB.

- Para os demais rendimentos tributados exclusivamente na fonte, como os de aplicações financeiras, juros sobre capital próprio e ganhos de capital, foi utilizada a alíquota padrão de 15%, de tal forma que IRYk = 15%*Yk/(1–15%)

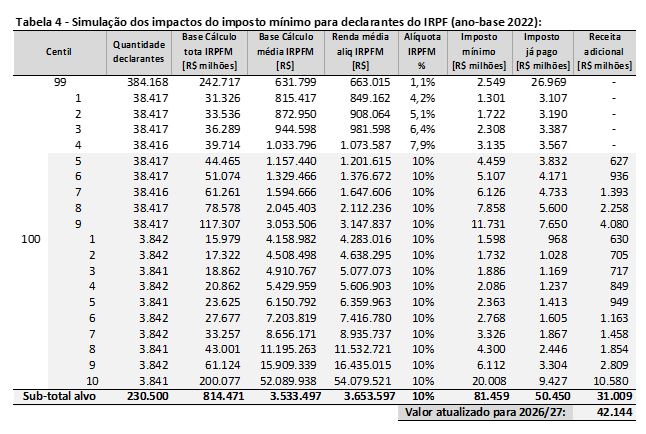

Ao assim procedermos, verificamos que existem cerca de 700 mil declarantes do IRPF cuja renda bruta (excluindo rendimentos já citados) foi igual ou superior a R$ 600 mil no ano de 2022. Mas este não é o público-alvo do “imposto mínimo” porque, conforme já destacado anteriormente, a alíquota mínima exigida de quem ganha entre R$ 600 mil e R$ 1 milhão é inferior a 8%, conforme podemos ver na tabela 4.

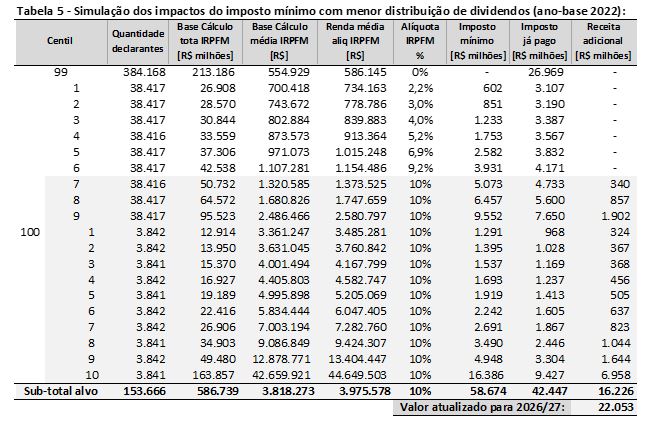

Além disso, as pessoas que ganham entre R$ 600 mil e R$ 1 milhão, segundo podemos ver pelos dados da tabela 5, já pagam – em média – um pouco mais de 10% de imposto sobre suas rendas. Ou seja, seja pela menor alíquota de “imposto mínimo”, seja pelo que já pagam, esse estrato não será atingido pela medida.

Na prática, apenas a partir do quinto milésimo do último centil do universo dos declarantes (um estrato formado por aproximadamente 230 mil contribuintes que ganham acima de R$ 1,07 milhão), o “imposto mínimo” passa a superar, na média, o valor de IR pago.

Isso significa que 230 mil pessoas terão de pagar mais imposto? Não, pois é provável que nesse grupo de potenciais atingidos haja aquelas que já pagam mais do que o mínimo, assim como é possível haver pessoas que ganham menos de R$ 1 milhão e que eventualmente pagam hoje menos do que o mínimo.

Na média, porém, os dados mostram que o imposto mínimo tende a atingir principalmente quem ganha acima de R$ 1,2 milhão anuais. E pela média é possível estimar com razoável precisão o valor adicional de imposto que teria sido recolhido em 2022 caso estivesse em vigor a alíquota mínima de 10%: R$ 31 bilhões (ou R$ 42 bilhões corrigido até 2026).

Contudo, há um problema em se estimar a receita futura com base no ano-base de 2022. A projeção não considera a provável redução que haverá na distribuição dos dividendos em função tanto da tributação na fonte quanto do “imposto mínimo”. Outros países que promoveram ajustes na tributação dos dividendos, como a França, no início da década passada, viram isso acontecer: um forte movimento de retenção de lucros, que inicialmente até foi avaliado como algo positivo para os investimentos, embora estudos posteriores tenham mostrado que os efeitos não são estatisticamente significativos.

Logo, a fim de estimar um cenário mais realista de impacto do “imposto mínimo” em termos arrecadatório, simulamos o que ocorreria caso o volume de dividendos distribuídos fosse reduzido em 50% no universo do Simples e 35% entre as maiores empresas submetidas aos regimes de lucro presumido e real, conforme apresentado na tabela 5.

Considerando que as empresas reduzam a distribuição de dividendos conforme as hipóteses adotadas, o número máximo de potenciais atingidos pelo “imposto mínimo” cairia para cerca de 154 mil pessoas e a receita para R$ 16,2 bilhões (ou R$ 22,1 bilhões em valores corrigidos pelo crescimento nominal do PIB até 2026). Isso significa que, nesse caso, o “imposto mínimo” deixaria de cobrir o custo da isenção/redução de IRPF para quem ganha até R$ 7 mil mensais, conforme inicialmente estimado?

Não, pois simultaneamente à aplicação do “imposto mínimo”, haverá a tributação na fonte sobre os dividendos distribuídos não só internamente para residentes, como também os enviados ao exterior. Dessa forma, uma alíquota na fonte de 10% deve proporcionar uma receita adicional suficiente para compensar a isenção dos assalariados de menor renda.

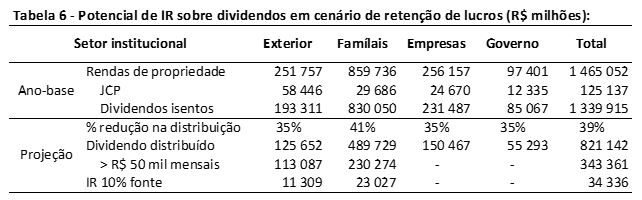

Essas estimativas podem ser vistas na tabela 6, na qual voltamos a simular um cenário em que a distribuição de dividendos cai 50% entre empresas do Simples e 35% entre demais empresas, o que em média geraria uma base 39% menor que a observada em 2022 (último ano com informações completas disponíveis).[3]

Nesse caso, a aplicação de uma alíquota de 10% na fonte proporcionaria uma receita de R$ 23 bilhões sobre dividendos distribuídos internamente (compensáveis no ajuste anual, de acordo com a regra de “imposto mínimo”) e mais R$ 11,3 bilhões sobre dividendos enviados ao exterior.

Note-se que o valor de R$ 23 bilhões retidos na fonte sobre os dividendos distribuídos para famílias brasileiiras se aproxima dos R$ 22,1 bilhões que estimamos que o “imposto mínimo” arrecadaria no ajuste anual de IRPF de 2027 (referente a rendas de 2026). Isso indica que o porcentual de retenção na fonte foi calibrado justamente para se equiparar, no agregado, à receita potencial do “imposto mínimo”. Na prática, com a retenção de 10% na fonte, espera-se que a maioria das pessoas que ganham acima de R$ 1,2 milhão se aproximem do nível de taxação exigido pelo “imposto mínimo”, não havendo necessidade de complemento na declaração de ajuste anual.[4]

No total, a receita de R$ 34,3 bilhões estimada para 2026 com a tributação de dividendos tende a superar com alguma folga o custo da desoneração dos assalariados de baixa renda, mas é importante considerar que parte do valor retido na fonte referente aos dividendos poderá ser compensado em 2027 caso haja demonstração de que o lucro já tenha sido efetivamente tributado em 34% na empresa.

Sobre essa compensação, não temos informações que permitam estimar seu impacto. De antemão, porém, podemos esperar que não seja relevante, pois a alíquota efetiva média de tributação do lucro (real e presumido) se situa em torno de apenas 16% no Brasil, conforme mostramos em recente nota técnica publicada pela IPEA.[5]

Mesmo entre as empresas do lucro real, a alíquota efetiva média varia entre 22% e 25% ano, o que significa que muito provavelmente seja limitado o número de empresas que tenham uma tributação efetiva próxima dos 34% para que, nesse caso, seus acionistas de alta renda fiquem dispensadas total ou parcialmente de pagar o “imposto mínimo” e tenham direito de receber de volta os valores retidos na fonte.

Na prática, esse mecanismo de aferição da alíquota efetiva do IRPJ/CSLL incidente sobre os dividendos dos declarantes de IRPF revelará, em última instância, qual é a efetiva tributação a que os lucros e dividendos estão submetidos no Brasil e tal experimento pode ser importante para avançarmos em reformulações mais profundas e estruturais do nosso modelo de tributação da renda.

3. Considerações finais

As estimativas realizadas para confecção dessa nota técnica convergem, em grandes números, com aquelas que foram apresentadas pelo governo e indicam que não há risco relevante de que a reforma tenha impacto deficitário sobre as contas públicas, a menos evidentemente que o Congresso decidisse aprovar apenas uma parte das medidas, aquela que desonera os assalariados de menor renda, rejeitando a segunda parte relacionada à tributação de dividendos e ao “imposto mínimo”.

Se isso ocorrer, não seria apenas uma decisão irresponsável do ponto de vista fiscal, mas sobretudo equivocada no mérito. Isso porque, diante do desafio de corrigir as distorções do sistema tributário e aprimorar sua progressividade, a aplicação do “imposto mínimo” e a tributação dos dividendos são medidas muito mais importantes do que a própria desoneração da base da pirâmide, haja visto que o nível de isenção praticado no Brasil não é baixo para os padrões internacionais.

Na realidade, o país necessita de uma reforma bem mais ampla e estrutural do que aquela proporcionada pelas medidas propostas pelo governo. Mas, no mérito, o “imposto mínimo” e a tributação de dividendos estão no caminho correto, podendo evoluir para o desenho de um modelo amplo de tributação das rendas no qual salários, lucros e rendimentos financeiros sejam submetidos a uma mesma tabela progressiva de tributação e no qual haja um mecanismo de compensação pelo imposto efetivamente pago ao nível da empresa.

Se o Congresso quiser garantir que essa reforma seja neutra sobre a carga tributária, é possível prever que o eventual ganho fiscal verificado até 2027 seja compensado no momento de fixação da alíquota da Contribuição sobre Bens e Serviços (CBS), reduzindo a tributação sobre o consumo. Além disso, é importante considerar que estados e municípios podem ter uma perda líquida de arrecadação, mesmo que a reforma tenha saldo fiscal total positivo em função de que, na desoneração sobre assalariados, perderão uma receita própria (o IRRF cobrado dos seus servidores), e na tributação de dividendos receberão de volta 48% correspondente aos porcentuais de vinculação com os fundos de participação (FPE e FPM) – mas isso é assunto para uma próxima nota técnica.

[1] Note-se que a renda de referência para calcular a alíquota do IRPFM é um pouco menor do que a base de cálculo do imposto mínimo, pois inclui ainda rendimentos isentos de poupança, LCA/LCI e aposentadoria por molestia grave. Mas, na prática, verificamos que o impacto disso para estimative é irrelevante, pois só afeta a alíquota minima de quem está abaixo de R$ 1,2 milhão e já paga, em média, mais do que os 10%.

[2] Por ser calculada em proporção do lucro líquido (e não bruto), essa alíquota também favorece o empresário.

[3] A redução média de 39% se refere ao conjunto dos dividendos distribuídos, que inclui exterior, residentes, empresas e governo. Para os residentes (famílias), a base é de 41% menor do que a de 2022 e só atingiria valores que superam os R$ 50 mil mensais; ou seja, um volume de R$ 230 bilhões aproximadamente.

[4] Residualmente, pode haver alguma receita adicional obtida no ajuste anual relacionada ao efeito do “imposto mínimo” sobre outros rendimentos isentos que não tenham sofrido retenção na fonte, como os rendimentos isentos da atividade rural ou as bonificações recebidas em ações, e que tenham um peso significativo sobre a renda total.

[5] Gobetti, S.W. Progressividade tributária: diagnóstico para uma proposta de reforma. Nota Técnica/Carta de Conjuntura. IPEA: Brasília, setembro de 2024. Disponível em: https://www.ipea.gov.br/cartadeconjuntura/

index.php/2024/10/progressividade-tributaria-diagnostico-para-uma-proposta-de-reforma/

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário