A mudança das metas e o desafio da sustentabilidade fiscal brasileira

A entrega do PLDO 2025 ao Congresso veio acompanhada de uma revisão para baixo das metas fiscais do governo central para 2025 e 2026, reduzindo consideravelmente a consolidação fiscal a ser buscada até o final do atual mandato comparativamente às metas anunciadas pouco mais de um ano atrás.

Isso, aliás, foi uma das fragilidades que já haviam sido mapeadas no chamado Novo Arcabouço Fiscal (NAF) aprovado no ano passado: as metas de resultado primário prospectivas poderiam ser redefinidas a cada ano, a despeito da existência de um intervalo de tolerância em torno da meta central que serviria para acomodar cenários macroeconômicos e políticos algo diferentes daqueles projetados no começo do ano passado.

Sem estarem fixadas até 2026 na LC 200/23 (que criou o NAF, basicamente uma nova regra de gasto, substituindo o teto da EC 95/2016), sacramentou-se um ceticismo bastante elevado quanto à expectativa de entrega de resultados primários nos próximos anos: desde o começo do ano passado as projeções de consenso indicam déficit primário, ainda que cadente, até 2026.

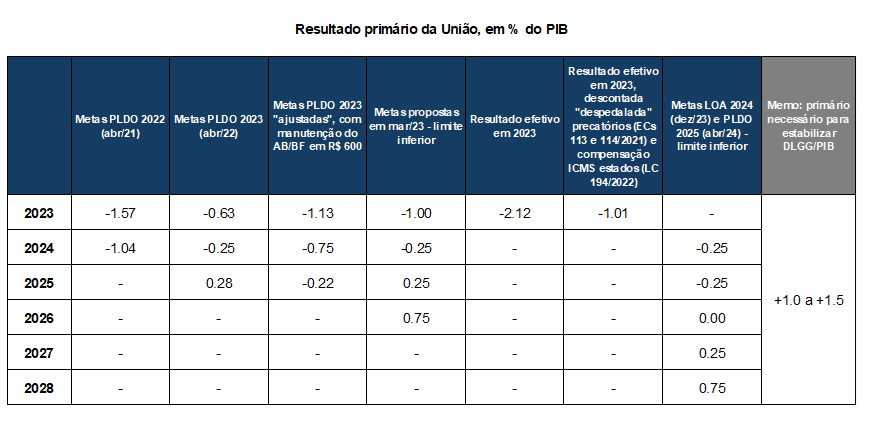

A tabela abaixo ilustra a evolução das metas fiscais para 2023 a 2028 desde o PLDO 2022 (enviado ao Congresso em abril de 2021).

Como pode ser notado, as novas metas propostas (mais especificamente, o limite inferior da banda), apresentadas na penúltima coluna da tabela, correspondem a um fluxo acumulado de resultados primários mais elevado do que aquele associado às metas definidas em abril de 2021, bem como em abril de 2022 (neste último caso, já ajustando aquelas metas de modo a incorporar a perenização do valor do Auxílio-Brasil/Bolsa-Família em R$ 600 de janeiro de 2023 em diante – promessa de campanha de Bolsonaro, Lula, Tebet e Ciro).

A despeito disso, as novas metas trazidas pelo PLDO 2025 não indicam esforço adicional de consolidação relevante – isto é, melhoria do resultado primário – de 2024 para 2026, de modo a fazer com que esse saldo se aproxime da faixa de +1,0% a +1,5% do PIB, que é o patamar necessário para estabilizar a relação entre dívida bruta/líquida e o produto ao longo do tempo. Agora, somente em 2028 a meta se aproximaria do primário necessário para estabilizar a dívida (no anúncio feito em março do ano passado, isso ocorreria em 2026, ainda no mandato atual deste governo). Com efeito, boa parte do ajuste adicional necessário foi “empurrado” para o próximo governo. Com o resultado primário permanecendo mais tempo abaixo do nível mínimo necessário, a dívida/PIB crescerá por mais tempo, partindo de um nível já bastante desconfortável.

Essa mudança relevante e prematura das metas fiscais denota um certo esgarçamento da estratégia de consolidação fiscal colocada em prática pelo atual governo, que no começo de 2023, após a PEC da Transição (EC 123/2022) ter elevado o gasto de forma permanente a partir de 2023[1], indicou que buscaria melhorar o resultado primário do governo central em cerca de 2 p.p. entre 2023 e 2026 basicamente por meio de aumentos da arrecadação em % do PIB, com pouca contribuição das despesas (que ficariam relativamente estáveis em % do PIB, implicando crescimento em termos reais pelo IPCA).

É basicamente o mesmo tipo de equívoco, ainda que com “sinal trocado”, cometido com o teto de gastos da EC 95/2016, que, ao congelar o gasto em termos reais (pelo IPCA), focou todo o ajuste prometido, da ordem de 4 p.p. do PIB entre 2017 e 2026, nas despesas primárias, negligenciando as receitas (incluindo as renúncias/gastos tributários) e enfraquecendo as metas de resultado primário (que estão muito mais conectadas à dinâmica da dívida/PIB do que somente os gastos)[2]. Convém lembrar que a literatura empírica de consolidações fiscais aponta que, em média, ajustes bem-sucedidos são compostos de parcelas relativamente iguais de redução de gastos e aumento de carga em % do PIB[3].

É nesse contexto que eu vou explorar neste post alguns aspectos que parecem não serem contemplados de forma adequada no debate sobre o reequilíbrio das contas públicas brasileiras.

Em primeiro lugar, acho importante apontar que a busca por algum aumento de carga me parece ser adequado, por várias razões. Uma delas é o fato de que parte da deterioração fiscal estrutural brasileira observada na década passada adveio de uma redução da carga bruta federal, da ordem de 1,9 p.p. do PIB entre 2008 e 2019, revertendo quase 40% do aumento colocado em prática em 1999-2004, o qual havia levado o resultado primário do governo central do terreno negativo em 1997 para perto de +2,5% do PIB em 2003-04.

Esse processo de redução da carga teve início em dezembro de 2007, quando o Congresso, em contraposição à vontade do Executivo, não prorrogou a vigência da CPMF até 2011, tributo que arrecadava cerca de 1,3% do PIB por ano desde 2000. A lógica do Congresso naquele momento parecia ser semelhante àquela dos Republicanos nos Estados Unidos, “starve the beast”. Contudo, na medida em que o aumento da alíquota do IOF compensou apenas uma pequena parte da perda de receita com a CPMF e não era viável econômica e politicamente cortar as despesas primárias em cerca de 1% do PIB já em 2008, aquela decisão acabou, na prática, configurando um desrespeito ao artigo 14 da Lei de Responsabilidade Fiscal.

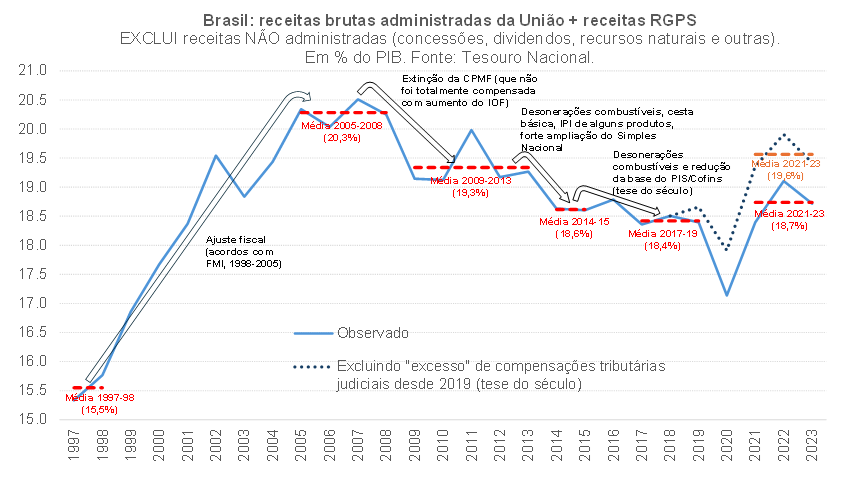

A piora do resultado primário só não foi maior já em 2008 pois a economia brasileira estava superaquecida, impulsionando temporariamente a arrecadação de Imposto de Renda (que tem alguma progressividade), e também porque as receitas não administradas (concessões, exploração de recursos naturais, dividendos pagos por estatais, dentre outras), que não estão na figura acima e são mais voláteis, subiram bastante, impulsionadas pelos preços das commodities (vale lembrar que o preço do petróleo do tipo Brent chegou a superar US$ 130 em meados de 2008, quase o dobro da cotação média de 2007).

Mas o impacto da extinção da CPMF ficou evidente já a partir de 2009: as receitas administradas recuaram para 13,9% do PIB em 2009-11, vindas de 15,1% em 2005-08. Uma parte pequena dessa queda foi compensada pelas receitas previdenciárias do RGPS (que subiram 0,3 p.p. nesse ínterim). Foi nesse contexto que começou a caça por receitas não recorrentes e ações de “contabilidade criativa” para cumprir as metas fiscais (REFIS, cessão onerosa da Petrobras, antecipações de dividendos e por aí vai).

A redução da carga não parou aí: tivemos um ciclo de populismo fiscal em 2013/14 (à luz das jornadas de junho de 2013 e sob influência do ciclo político-eleitoral), uma expressiva ampliação do Simples Nacional (e, portanto, das renúncias fiscais associadas ao programa) aprovada pelo Congresso Nacional nos meses finais de 2014 e, ainda, uma postura negligente do Executivo em 2017/19, ao não determinar uma compensação, via aumento da alíquota de PIS/Cofins, referente à perda de arrecadação gerada pela exclusão do ICMS da base de cálculo desses tributos federais (reflexo da chamada “tese do século”, julgada em 2017, com derrota para a União).

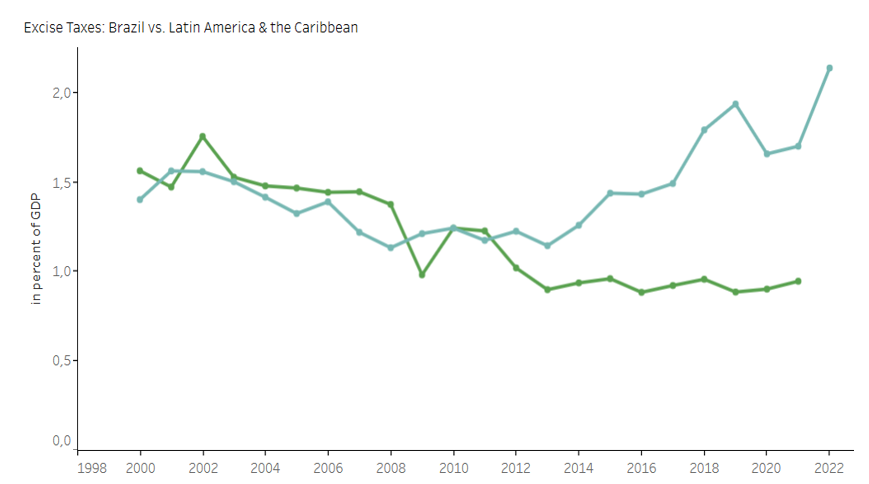

Ou seja: entre 2005-2008 e 2017-2019 tivemos uma queda de 1,9 p.p. do PIB das receitas administradas e do RGPS. Vale notar que, desse montante, cerca de 0,5 p.p. decorreu da queda dos principais Excise Taxes brasileiros (IPI e Cide), que passaram de uma arrecadação de 1,4% do PIB para 0,9% nesse ínterim, na contramão do mundo e dos países semelhantes ao Brasil (ver figura abaixo). O Brasil desonerou os combustíveis de origem fóssil ao longo da década passada, na contramão do que seria recomendado pela agenda global de mitigação das mudanças climáticas, particularmente após o Acordo de Paris (2015).

Houve um estancamento desse processo de queda da carga nos anos mais recentes: na média 2021-23, as receitas administradas somadas às receitas do RGPS atingiram um valor de 18,7% do PIB, nível um pouco maior do que os 18,4% de 2017-19, ajudadas pela forte alta dos preços das commodities em 2021/22 (que aumentaram a arrecadação de IRPJ/CSLL e outros tributos federais recolhidos pelo setor extrativo mineral: esse montante passou de 0,17% do PIB na média 2017-19 para 0,47% na média 2021-23). As receitas não administradas também se beneficiaram da forte alta dos preços de commodities: os ingressos associados à exploração de recursos naturais passaram de 0,76% do PIB em 2017-19 para 1,09% em 2021-23.

Do ponto de vista da carga, a principal novidade de 2019 para cá diz respeito ao impacto das compensações tributárias judiciais associadas aos ressarcimentos retroativos de PIS/Cofins pagos a maior desde março de 2017 pelos contribuintes, refletindo a modulação dos efeitos da decisão do STF no âmbito da “tese do século”. Como a figura acima aponta, o “excesso” de compensações judiciais (desvio do % da participação dessas compensações no total arrecadado em 2019-23 em relação à média 2014-18) está subtraindo cerca de 0,9 p.p. do PIB de arrecadação administrada e do RGPS nos últimos anos. Não fosse esse impacto, o somatório de receitas administradas mais RGPS teria se aproximado, em 2021-23, do nível de 2009-13. Vou explorar mais essa questão, incluindo aspectos prospectivos, em um próximo post.

Voltando ao ponto colocado anteriormente, a reversão, em 2008-2019, de quase 40% do aumento da carga implementado no ajuste fiscal de 1999-2004 já sinalizaria que uma consolidação fiscal nos últimos anos deveria ter, sim, uma contribuição relevante do lado da carga (algo que não aconteceu entre 2016 e 2022, muito pelo contrário). As receitas até ajudaram bastante nos resultados fiscais de 2022 (primeiro superávit primário da União desde 2013), mas isso não refletiu esforços de política econômica: houve uma surpresa de quase R$ 300 bilhões de receitas em 2022 (cerca de 3% do PIB) comparativamente ao PLOA 2022, enviado ao Congresso em agosto de 2021. Contudo, o resultado primário em 2022 foi “apenas” 1 p.p. do PIB melhor do que o projetado no PLOA 2022 (+0,5% vs -0,5%).

Mas há um outro fator que, em minha avaliação, também justifica que uma parte importante da consolidação fiscal seja implementada via aumento de carga tributária: a criação de uma nova despesa permanente, associada à expansão do Bolsa-Família. O programa passou de um gasto de cerca de 0,4% do PIB até 2019 para cerca de 1,5% de 2023 em diante. É praticamente impossível acomodar um aumento de despesa de pouco mais de 1 p.p. do PIB cortando outras despesas, ao menos no curto prazo (e mesmo no médio prazo). Portanto, para respeitar o espírito do artigo 14 da LRF, teríamos que buscar um aumento de receitas recorrentes líquidas da União de cerca de 1 p.p. do PIB para financiar essa nova despesa de caráter continuado.

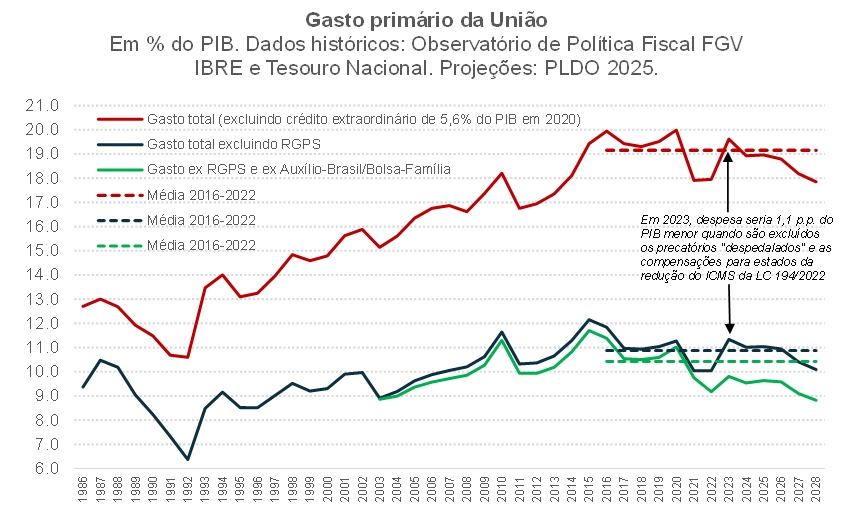

Já que estamos entrando na seara da despesa, acho importante iniciar a análise com a apresentação da figura abaixo, que mostra a evolução da despesa primária da União desde 1986 até 2028, levando em conta as projeções para 2024-28 do PLDO 2025 recém-publicado.

Como pode ser notado, pouco mais de 75% do aumento da despesa primária total da União entre 1986-88 e 2016 (que foi de cerca de 7 p.p. do PIB) se deveu ao aumento do gasto com o RGPS. Excluindo o RGPS, a despesa da União está hoje (2024) em pouco menos de 11% do PIB, cerca de 1 p.p. acima dos 10% de 1986-88. Quando se exclui, além do RGPS, os gastos com o programa Bolsa-Família (criado no começo dos anos 2000 e ampliado nos anos subsequentes), a despesa primária da União está hoje em 9,5% do PIB, abaixo dos 10% de 1986-88 e em nível semelhante ao observado em 2005-07.

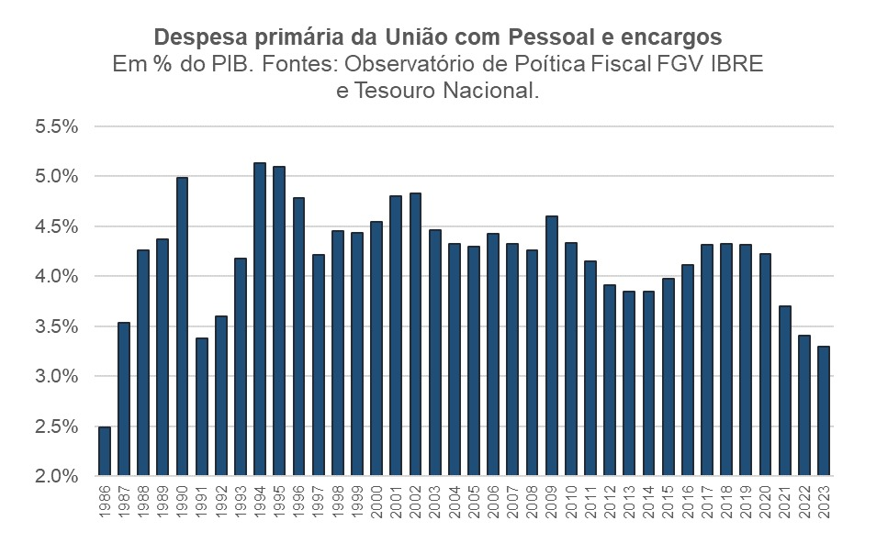

Dentro desses 9,5% estão despesas com pessoal, de custeio, de investimentos, emendas parlamentares, subsídios explícitos, seguro-desemprego, BPC, dentre algumas outras. As despesas com pessoal (ativos e inativos) correspondem a quase 40% desses 9,5% e estão hoje no menor nível desde 1987, tendo recuado expressivamente nas últimas duas décadas, após atingirem um pico em meados da década de 1990 (ver figura abaixo). As projeções do PLDO 2025 apontam estabilidade desses gastos em proporção do PIB até 2028. Convém assinalar que uma reforma administrativa, embora seja extremamente necessária e importante para aumentar a produtividade do setor público e mesmo para acabar com alguns “privilégios adquiridos”, tende a gerar economias fiscais modestas para o governo federal, sobretudo no curto prazo.

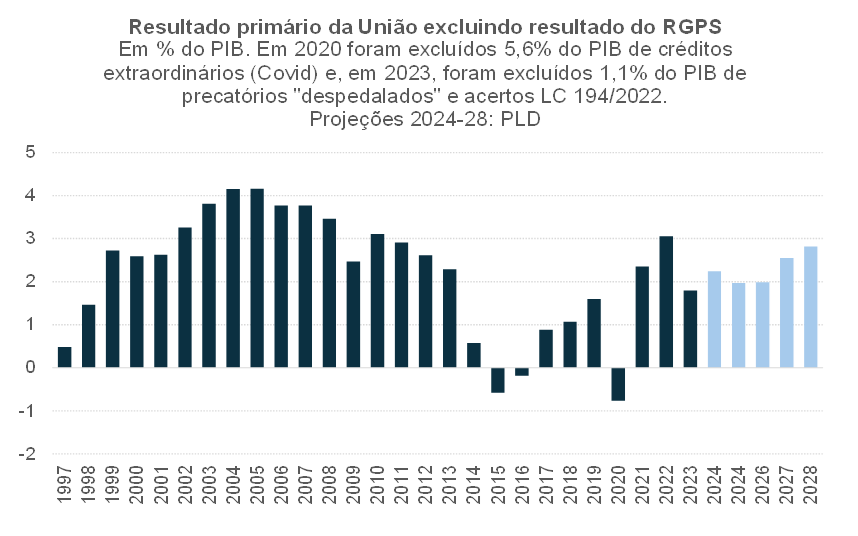

Embora eu defenda que a revisão de gastos periódica (spending reviews) não deva ser utilizada somente para gerar uma maior efetividade do gasto público (maior produtividade, eficiência e focalização) – como defende o governo atual -, mas também para gerar economias fiscais, a penúltima figura apresentada acima já deixa claro qual deve ser a principal rubrica que deve ser “atacada” para restaurar o equilíbrio fiscal brasileiro: a previdência, tanto pelo lado da despesa como também pela receita. Vale lembrar, como aponta a figura abaixo, que excluindo o déficit do RGPS, a União tem sido superavitária já há alguns anos.

Do lado do gasto com o RGPS, um elemento crucial para conter sua expansão seria a desvinculação do piso previdenciário (e mesmo de outros benefícios assistenciais, como o BPC) do salário-mínimo nacional. O salário-mínimo é uma variável que deve sim ser reajustada ao longo do tempo em termos reais, refletindo ganhos de produtividade da mão de obra, mas é uma variável que deve regular o mercado de trabalho, ou seja, a vida de quem está participando ativamente da produção econômica. As aposentadorias e pensões deveriam ser reajustadas apenas pela inflação, mantendo o poder de compra ao longo do tempo[4].

Também precisamos levar em conta que a expectativa de vida a de sobrevida/longevidade continuam aumentando, assim como está aumentando a razão de dependência (sobretudo pelo aumento do percentual de idosos no total da população). Assim, seria importante implementar, dentre outras coisas, valores de idade mínima de aposentadoria e tempo mínimo de contribuição que não fossem fixos ao longo do tempo, isto é, que acompanhassem de forma “automática” a evolução da expectativa de sobrevida da população brasileira apurada pelo IBGE.

Entretanto, não podemos ignorar o lado das receitas previdenciárias. Elevar esse montante de forma estrutural, partindo dos atuais 5,5% do PIB, envolve, dentre outras coisas, reduzir os subsídios (renúncias de receitas) associados ao MEI e ao Simples Nacional (muitos deles gerando iniquidade horizontal, além de serem atuarialmente muito deficitários em termos per capita, sobretudo o MEI), bem como promover uma desoneração horizontal da folha de pagamentos que reduza a taxa de informalidade do mercado de trabalho brasileiro e a “pejotização”. Embora uma desoneração horizontal relevante da folha custe caro (em termos de “financiamento” para não impactar negativamente o resultado fiscal), um trabalho acadêmico recente (Alba & MacKnight 2022), em particular, estima que, no Brasil, a tributação sobre folha já teria ultrapassado o ponto máximo de uma Curva de Laffer, de modo que alguma redução horizontal (e não somente para poucos setores, como temos hoje) da tributação sobre a folha se “autofinanciaria”, justamente por conta de uma redução do grau de informalidade.

Em suma: partindo de um déficit primário de cerca de 0,5% do PIB em 2024 (governo central) precisamos de uma consolidação fiscal estrutural (aumento do resultado primário recorrente) de pelo menos 1,5 p.p. do PIB para chegar ao superávit primário necessário para estabilizar a relação dívida/PIB. E isso não pode demorar, uma vez que nossa dívida já está em patamar desconfortável, que cria diversas vulnerabilidades (como, por exemplo, questionamentos quanto à sustentabilidade/solvência nesses momentos de estresse nos mercados financeiros globais, o quais acabam se refletindo sobre o custo de rolagem da própria dívida, alimentando o risco de um círculo vicioso).

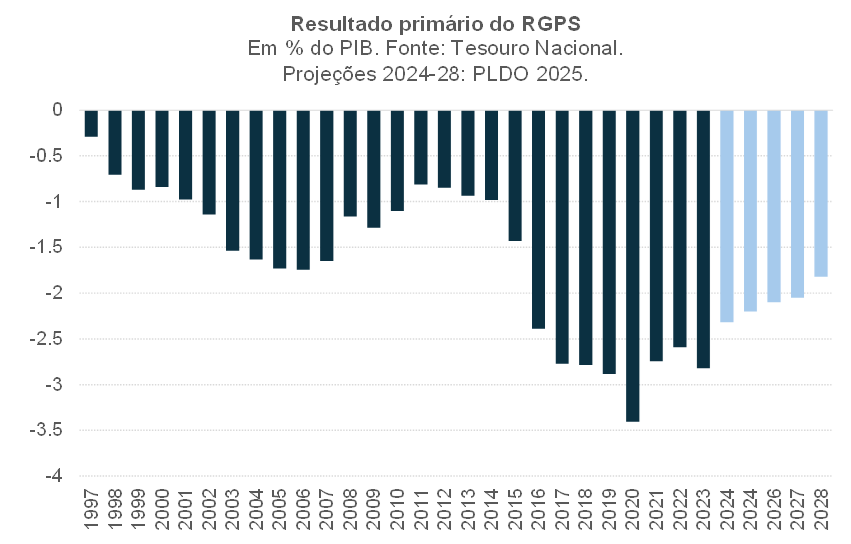

A composição desse ajuste deveria: i) ser mais balanceada entre aumento de carga (majoração de alíquotas, elevação da progressividade de alguns tributos, ampliação de bases de incidência e redução de renúncias/gastos tributários) e redução de despesas (em porcentagem do PIB, não necessariamente em termos reais per capita); ii) preservar os investimentos públicos (para aumentar a chance de sucesso em termos da dinâmica da dívida/PIB); e iii) ter como prioridade equacionar as contas da previdência, buscando reduzir o déficit primário do RGPS, hoje em quase 3% do PIB.

Alterações nas vinculações de algumas despesas já gerariam queda da despesa/PIB ao longo dos anos sem, no entanto, levar a uma queda real dos gastos em termos per capita. Os mínimos constitucionais de Saúde e Educação poderiam deixar de estarem atrelados às receitas, passando a ter uma vinculação a pisos reais de gasto per capita (de acordo com o público-alvo, população total no primeiro caso e crianças/jovens no segundo), pisos esses que podem ser crescentes ao longo do tempo. Os pisos previdenciários e de benefícios assistenciais deveriam ser corrigidos apenas pela inflação e não pelo salário-mínimo nacional, como já foi apontado anteriormente. Alguns subsídios explícitos para o setor agropecuário (como equalização de juros do Plano Safra, dentre outros) poderiam ser reduzidos, uma vez que o setor já é altamente competitivo com “as próprias pernas”.

Do lado das receitas, para além daquilo que já foi elencado ao longo deste texto, vale reforçar a relevância que o futuro Imposto Seletivo (IS) – incidindo sobre hidrocarbonetos, bebidas alcóolicas, cigarros, alimentos ultraprocessados, dentre outros produtos nocivos à saúde humana e ao meio ambiente - pode ter para o país. Um IS bem calibrado, além de gerar receitas fiscais relevantes, também pode aumentar o bem-estar da sociedade e reduzir os gastos públicos e privados com saúde.

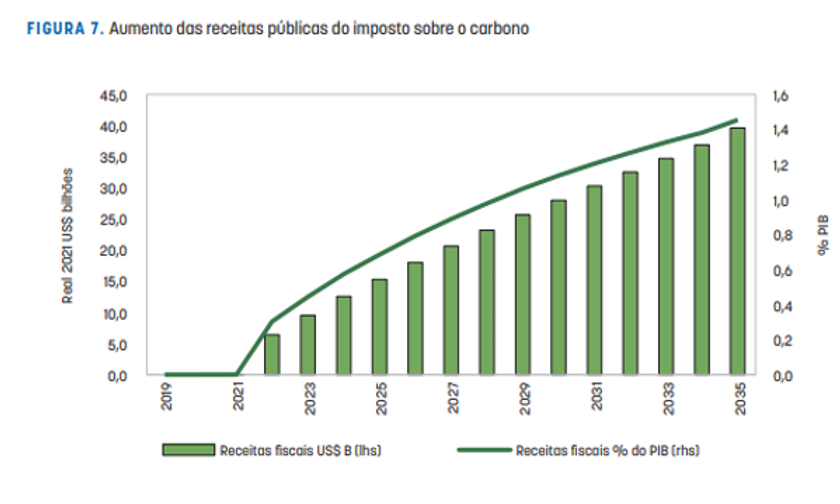

Em particular, um estudo recente do Banco Mundial apontou que o aumento de arrecadação associado à introdução gradativa de um carbon tax (um tipo de IS) é expressivo, de mais de 1% do PIB, e relativamente persistente, como aponta a figura abaixo. Parte dessas receitas poderia contribuir para “financiar” uma redução da alíquota-padrão de IBS-CBS no novo sistema tributário, outra parte poderia ajudar a financiar a transição energética e, ainda, uma terceira parte poderia contribuir para melhorar o resultado primário.

[1] Em termos ex-ante, a EC 123/2022 determinou uma elevação do gasto primário da ordem de R$ 167 bilhões a partir de 2023, ou cerca de 1,5% do PIB esperado no final de 2022 para 2023. Hoje sabemos que a despesa primária total do governo central passou de 18% do PIB em 2022 para 19,6% em 2023. Contudo, em 2023 foram “despedalados” R$ 92,4 bilhões de precatórios acumulados por conta das ECs 113 e 114/2021, além de terem sido pagos outros R$ 27,1 bilhões para os estados a título de ressarcimento pela redução do ICMS determinada pela LC 194/2022. Com efeito, excluindo essas despesas atípicas, o gasto primário da União em 2023 foi de 18,5% do PIB, 0,6 p.p. acima daquele observado em 2022 (neste caso, também descontando R$ 14 bilhões de ressarcimentos aos estados realizados ainda em 2022). Vale lembrar que, em 2016, a despesa primária da União foi 0,5 p.p. do PIB superior àquela observada em 2015, refletindo um movimento de majoração da base de gastos que serviria como referência para o teto de gastos da EC 95/2016, que valeria a partir de 2017.

[2] Já em 2019, logo após a aprovação de uma reforma da previdência muito mais “potente” em termos de economia fiscal do que aquela que foi proposta no final de 2016, alguns analistas que apoiaram a criação do teto de gastos da EC 95/2016 começaram a apontar que ele não seria exequível até 2026 com o desenho/indexador aprovado em 2016 (que começou a valer a partir de 2017). É o caso de Fabio Giambiagi e Guilherme Tinoco, que, em setembro daquele ano, publicaram uma proposta de alteração do teto, passando a prever alta em termos reais do limite de despesas (começando em 1% a.a e chegando a 2% a.a.), bem como um mecanismo para tentar preservar/recompor os investimentos públicos (ver aqui texto completo).

[3] Ardanaz et al 2021 avaliaram episódios de consolidação fiscal em 44 países avançados e 26 emergentes ao longo de 1980-2019. Considerando todos os episódios, a redução de gastos contribuiu com pouco mais de 60% do ajuste (isto é, da melhoria do resultado primário), com o aumento de carga respondendo por pouco menos de 40%. Não obstante, os autores apontam que os episódios bem-sucedidos de ajuste fiscal – aqueles reduziram moderadamente a taxa de crescimento do PIB após o ajuste e, portanto, geraram queda relevante da dívida/PIB por melhorias tanto no numerador como no denominador dessa relação – foram aqueles em que os investimentos públicos foram relativamente preservados dos cortes de gastos e a composição entre redução de gastos/aumento de carga foi de cerca de 50/50. Os autores inclusive apontam que as tão sonhadas contrações fiscais expansionistas podem ocorrer caso o aumento do resultado primário venha acompanhado de um aumento dos investimentos públicos, com redução de outras despesas.

[4] Seria até razoável considerar um indexador distinto do INPC/IPCA, tal como o IPC-3i da FGV, que capta melhor a evolução do custo de vida de pessoas idosas, que têm uma cesta de consumo bastante distinta da média da população.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário