Projeções atualizadas para as receitas fiscais geradas pelo setor extrativo em 2024-2033

Em dezembro de 2022, foram publicadas no Observatório de Política Fiscal do FGV IBRE projeções para a evolução das receitas fiscais federais brutas geradas pelo setor extrativo mineral brasileiro entre 2022 e 2031. O objetivo desta nota é o de apresentar a evolução efetiva desse conjunto de receitas em 2022/23, bem como atualizar as projeções para os próximos 10 anos.

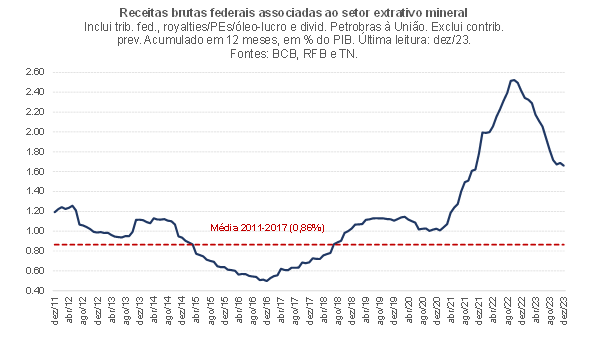

A figura abaixo apresenta a evolução mensal dessas receitas, em termos de valores acumulados em 12 meses móveis. Convém notar que esse montante engloba: i) receitas com royalties e participações especiais associadas à exploração de petróleo e gás natural; ii) receitas com demais royalties gerados pela exploração de outros recursos naturais não renováveis (tais como a CFEM, incidente sobre a extração mineral); iii) receitas com o óleo e gás-lucro gerados pela exploração de petróleo e gás natural na região do pré-sal sob o regime de partilha; iv) dividendos pagos à União pela Petrobras; e v) receitas tributárias administradas geradas pelo setor extrativo mineral (tais como IRPJ/CSLL, PIS/Cofins, dentre outros tributos), excluindo contribuições previdenciárias. Portanto, o montante que será apresentado a seguir não leva em conta receitas fiscais geradas pelos setores que processam esses produtos (refino de petróleo, produção de cimento, siderurgia, dentre outros), nem aquelas associadas à comercialização deles (tributos sobre combustíveis, por exemplo).

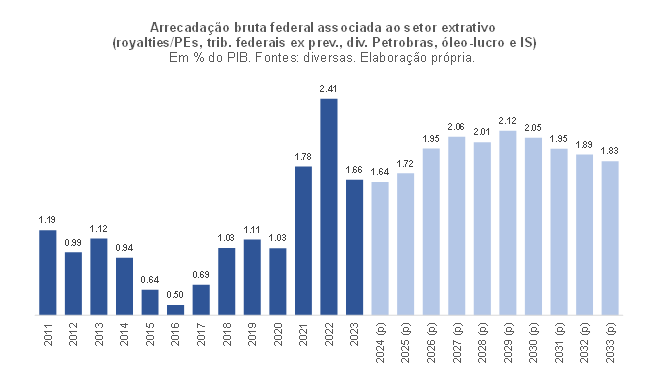

Levando em conta os valores acumulados em anos-calendários, a arrecadação bruta federal gerada pelo setor extrativo mineral passou de 2,41% do PIB em 2022 (maior nível já atingido) para 1,66% do PIB em 2023 – valor este que também se situou abaixo da cifra de 1,78% do PIB observada em 2021.

Em dezembro de 2022, eu havia projetado uma queda dessas receitas no ano que se iniciaria, saindo de 2,5% do PIB em 2022 para cerca de 2% em 2023. O valor de 2022, em % do PIB, foi um pouco mais baixo – refletindo revisões para cima do PIB nominal de 2022 -, e o tombo em 2023, em p.p. do PIB, acabou se revelando maior do que eu esperava.

Boa parte desse erro de projeção se deveu à premissa que eu havia adotado para o preço médio do barril de petróleo em R$ em 2023, de R$ 489 por barril (US$ 93 por barril combinado a uma cotação cambial média de 5,25 do R$/US$). O valor efetivamente observado foi 16% menor, de R$ 411 por barril (US$ 82 por barril e R$ 4,99/US$).

Com efeito, a despeito de o PIB em volume da Indústria Extrativa Mineral ter crescido expressivamente em 2023, cerca de 7% (com a extração de petróleo e gás natural subindo mais de 11%), o faturamento e PIB nominal do setor recuaram no ano passado, afetando negativamente as bases de incidência de vários tributos.

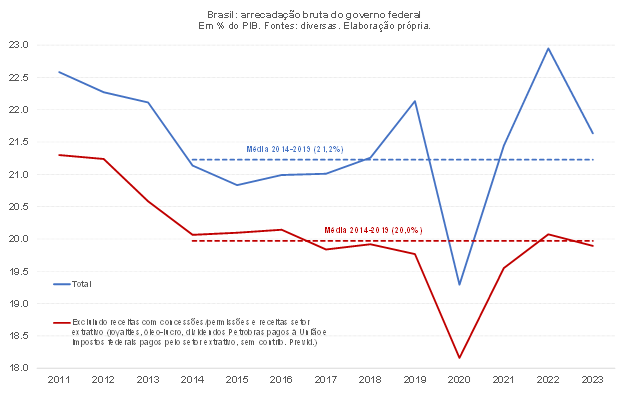

Interessante notar, ainda, que essa queda de 0,75 p.p. do PIB da arrecadação do setor extrativo na passagem de 2022 para 2023 respondeu por quase 60% da queda de 1,31 p.p. do PIB das receitas brutas totais do governo federal no critério apurado pelo Tesouro Nacional, as quais passaram de 23,0% do PIB em 2022 para 21,6% em 2023.

Com efeito, quando são subtraídas essas receitas brutas com o setor extrativo, bem como as receitas com concessões e permissões (que passaram de 0,46% do PIB em 2022 para 0,08% em 2023, evolução que reflete o impacto favorável da privatização do Grupo Eletrobras sobre essa rubrica em 2022), nota-se que a arrecadação bruta do governo federal ficou praticamente estável de 2022 para 2023 (de 20,1% para 19,9% no ano passado), mantendo-se em patamar semelhante àquele que vem sendo observado desde 2014, como aponta a figura a seguir.

A figura acima também deixa evidente, quando se observa a linha vermelha, que a carga tributária bruta federal brasileira excluindo o setor extrativo e as concessões/permissões correu, em 2014-2023, cerca de 1,3 p.p. do PIB abaixo do nível médio observado em 2011-12 (que foi de 21,3% do PIB).

É importante ressaltar que as figuras acima levam em conta sempre o montante de receitas brutas, antes de transferências constitucionais e infraconstitucionais. A CFEM (Compensação Financeira de Exploração Mineral), por exemplo, é arrecadada pela União, mas somente 35% de sua receita permanece com o governo federal. No caso dos royalties e participações especiais de exploração de petróleo e gás natural, a União fica com cerca de 40%, com o restante sendo destinado aos estados e municípios produtores, confrontantes e que contam com estruturas de apoio para essas atividades. Já o óleo/gás-lucro, um tipo de royalty adicional associado ao regime de partilha no pré-sal, é 100% da União, assim como os dividendos pagos pela Petrobrás (proporcionais à fatia que o governo federal tem na empresa, que tem capital aberto). Por fim, no caso das receitas administradas, as contribuições (como a CSLL e o PIS/Cofins) ficam integralmente com a União, ao passo que os impostos (principalmente IRPJ) são divididos no âmbito da partilha federativa constitucional (aproximadamente metade dos impostos arrecadados pela União compõem as receitas líquidas do governo federal).

Projeções para 2024-2033

Nesta seção, serão apresentadas as projeções para essas receitas e seus subcomponentes, no período 2024 a 2033. Ao final deste texto, está disponível um link que direciona para uma planilha em formato Excel com os dados históricos, projeções e principais premissas utilizadas neste exercício.

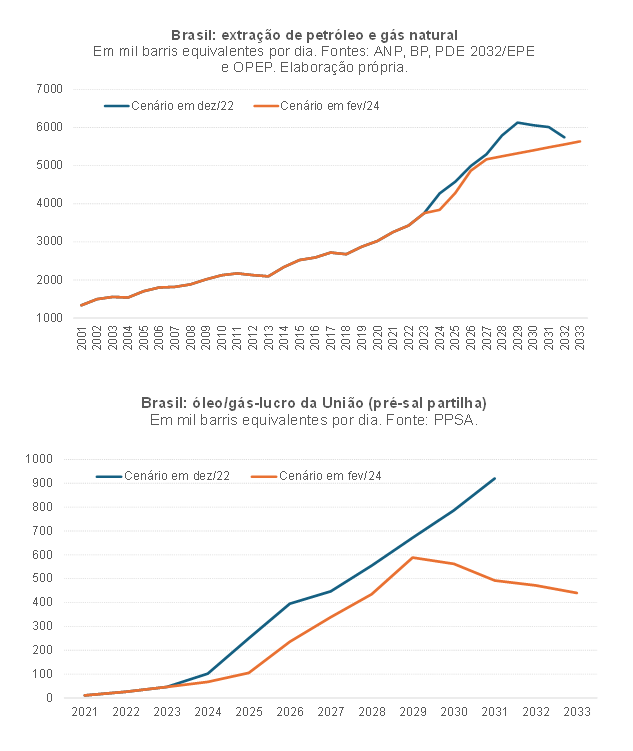

Para construir esse cenário de receitas, foram utilizadas: i) projeções da ANP para a extração de petróleo e gás natural no Brasil até 2028 (disponíveis no Painel Dinâmico de Consulta de Previsão de Atividades, Investimentos e Produções na fase de Produção); ii) projeções para a taxa de variação da extração de petróleo e gás no Brasil entre 2028 e 2035 feitas pela OPEP no final do ano passado (disponíveis no World Oil Outlook 2045); iii) projeções da Vale para a expansão da extração de minério de ferro, complementadas por premissas próprias para horizontes mais longos; iv) projeções de consenso para a cotação do R$/US$ e para os preços internacionais do petróleo e minério de ferro (Focus/BCB e Consensus Forecasts Commodities); v) projeções da PPSA publicadas no final do ano passado para o óleo-lucro e o gás-lucro da União em milhões de barris (disponíveis no Painel Interativo); vi) projeções de pagamentos de dividendos em US$ pela Petrobras do Plano Estratégico mais recente (2024-28), extrapoladas para 2029 a 2033; dentre algumas outras.

Vale ressaltar que as projeções apresentadas no exercício anterior, publicado em dezembro de 2022 neste Observatório, utilizaram cenários de extração de petróleo e gás no Brasil traçados pela EPE (Empresa de Pesquisa Energética) no âmbito do PDE (Plano Decenal de Expansão de Energia) 2032. Já deveríamos estar disponível o PDE 2033 (ou ao menos alguns de seus cadernos), mas, como isso ainda não aconteceu, optamos por encadear projeções de níveis de produção da ANP até 2028 com projeções de taxa de variação entre 2028 e 2035 da OPEP, como já explicado no parágrafo anterior. As figuras a seguir comparam as projeções para a extração de petróleo e gás natural utilizadas no exercício atual e naquele de dezembro de 2022, bem como as projeções de óleo e gás-lucro da União nesses dois momentos.

Como pode ser notado, houve uma revisão relevante para baixo das curvas no exercício mais recente. A expressiva redução para baixo do óleo/gás-lucro da União no regime de partilha no pré-sal reflete o fato de que a PPSA, que foi quem elaborou essas projeções tanto em 2022 como agora, optou por ser mais conservadora nas projeções mais recentes[1]. Cumpre assinalar, ainda, que as curvas acima não consideram uma eventual exploração da chamada Margem Equatorial (“pré-sal do Norte/Nordeste”), que poderá evitar uma queda da extração de petróleo e gás no Brasil na próxima década (já que as estimativas apontam para reservas expressivas, equivalentes ao pré-sal do Sudeste).

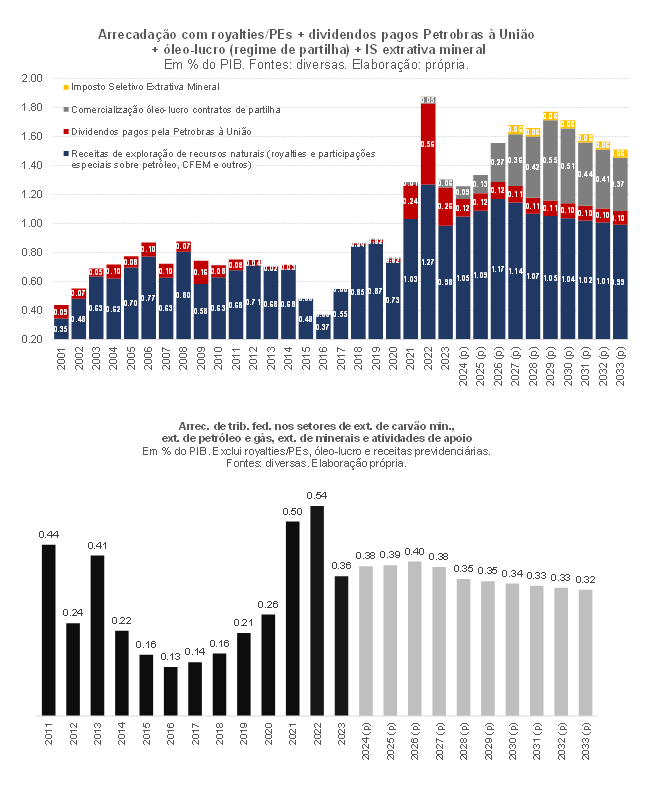

As projeções que serão apresentadas a seguir contemplam uma nova receita, que não estava presente nos cenários publicados em dezembro de 2022: o Imposto Seletivo (IS) sobre o setor extrativo mineral criado pela EC 132/2023 (reforma da tributação indireta aprovada no final do ano passado, que substitui PIS/Cofins, IPI, ICMS e ISS por CBS, IBS e IS). O IS ainda será regulamentado neste ano, mas a EC 132/2023 prevê uma alíquota máxima de 1% sobre o faturamento do setor extrativo (percentual adotado nas projeções). Na prática, trata-se de uma cobrança adicional de royalties[2].

As duas primeiras figuras abaixo apresentam a evolução passada e projetada de cada uma das receitas brutas federais associadas ao setor extrativo mineral, ao passo que a terceira apresenta o somatório de todas elas.

Como aponta a última das três figuras, esse conjunto de receitas deverá se manter relativamente estável em 2024 em proporção do PIB, mantendo um patamar de arrecadação bastante superior à média observada em 2011-2020 (de cerca de 0,9% do PIB). Essas receitas deverão voltar a subir de 2025 em diante, atingindo um máximo de pouco mais de 2% do PIB no final da década atual, passando a recuar na década seguinte.

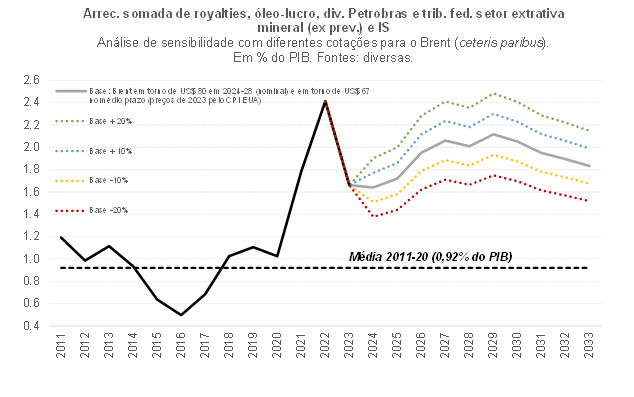

A figura a seguir apresenta uma análise de sensibilidade dessas receitas a partir de diferentes curvas de preço de petróleo no mercado internacional (uma vez que esse é um dos principais condicionantes dessas receitas, junto com a taxa de câmbio nominal e com a própria evolução da extração doméstica desses produtos).

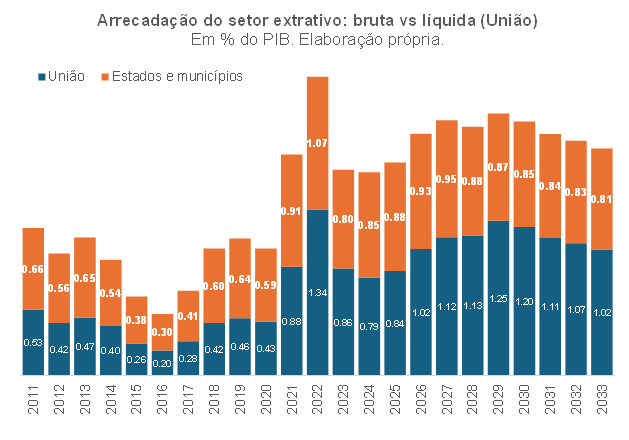

Por fim, a figura a seguir apresenta, considerando o cenário base, uma estimativa do montante das receitas com esse setor que permanecem com a União, compondo sua receita líquida e, portanto, afetando o resultado primário do governo central. Na média de 2011 a 2020, a União ficou com pouco mais de 40% dessas receitas brutas, repassando o restante para os governos regionais. Em 2024-2033, o percentual da União deverá se elevar para quase 55%, refletindo o aumento expressivo das receitas com óleo/gás-lucro (que são integralmente da União). Entre 2024 e 2029, as receitas líquidas da União com esse segmento deverão se elevar em quase 0,5 p.p. do PIB. Não obstante, não é toda essa elevação que reforçaria o resultado primário, em função das diversas vinculações de despesas às receitas presentes no atual arcabouço legal brasileiro.

Clique aqui para baixar as tabelas em Excel.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] “Vale lembrar que o estudo da PPSA considera uma visão conservadora para a produção dos contratos de partilha, já que, ao longo dos próximos dez anos, aproximadamente 96% da produção nesse regime virão de projetos comerciais, com reservas já descobertas e declaradas”, trecho obtido no documento “ESTIMATIVA DE RESULTADOS NOS CONTRATOS DE PARTILHA DE PRODUÇÃO E NOS ACORDOS DE INDIVIDUALIZAÇÃO DA PRODUÇÃO COM PARTICIPAÇÃO DA UNIÃO”, de novembro de 2023.

[2] O Imposto Seletivo (excise tax) corresponde a uma sobretaxação de atividades que geram externalidades negativas para o meio ambiente e para a saúde humana, seja para desestimular tais atividades, para gerar mudanças tecnológicas e de padrões de consumo ou, ainda, para “indenizar” a coletividade pelos custos gerados pelos indivíduos/empresas que consomem/produzem esses produtos. Um imposto sobre carbono (carbon tax) corresponde a um IS, por exemplo, assim como sin taxes (impostos sobre “pecado”, que podem ser cobrados sobre bebidas açucaradas e/ou alimentos ultraprocessados) e outros exemplos. No caso do setor de extração de petróleo e gás natural, o IS criado pela EC 132/2023 pode ser considerado como um upstream carbon tax (ao passo que a sobretaxação de combustíveis de origem fóssil seria um downstream carbon tax). Já no caso do setor de mineração, a discussão é um pouco mais complexa, pois a extração em si pode gerar impacto muito negativo sobre o meio ambiente e sobre a saúde das pessoas que moram nas comunidades próximas das minas, bem como o uso de alguns desses minerais (queima de carvão mineral, por exemplo). Nesse contexto, o IS sobre a indústria extrativa mineral como um todo se assemelha mais a um adicional de royalties, os quais têm uma lógica econômica diferente (remuneração, à sociedade, pela exploração de recursos naturais não-renováveis, finitos).

Deixar Comentário