Perspectivas para a arrecadação ligada ao setor extrativo mineral em 2022-2030

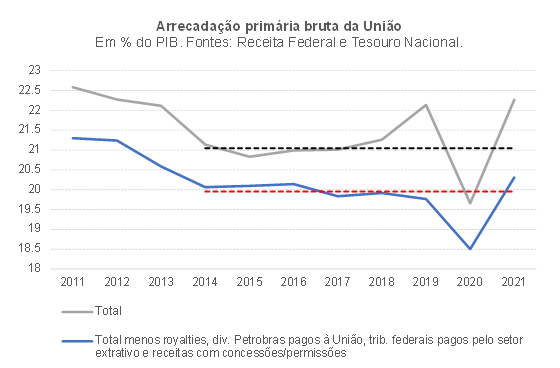

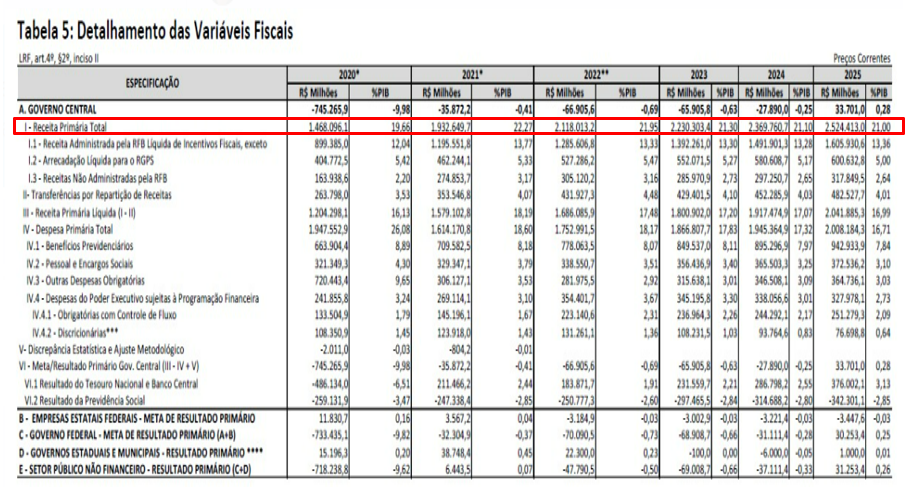

Em 2021, a arrecadação total bruta da União equivaleu a 22,3% do PIB, bem acima da média observada em 2014-2019 (cerca de 21%), aproximando-se da média observada em 2011-12 (22,4%). Vale notar que a arrecadação já alcançou 23,2% nos 12 meses findos em março deste ano. Esse comportamento da receita tem suscitado um debate sobre as razões por detrás disso e, principalmente, se isso tende a se sustentar nos próximos anos.

No final do ano passado, a Secretaria de Política Econômica (SPE), ligada ao Ministério da Economia, apontou, em estudo, que R$ 110 bi (1,2% do PIB) de aumento da arrecadação administrada em 2021 seriam “estruturais”[1]. Com base nesse diagnóstico, governo já anunciou desonerações de quase R$ 61 bi (cortes no IPI de vários produtos, no PIS/Cofins sobre diesel e sobre os Impostos de Importação, dentre outros), algumas permanentes. Isso tem sido possível na medida em que a meta de resultado primário para o governo central fixada para 2022 em meados de 2021, de um déficit de R$ 170,5 bilhões, se tornou relativamente “folgada”, permitindo a introdução de desonerações (dados os limites para as despesas ensejados pelo teto de gastos).

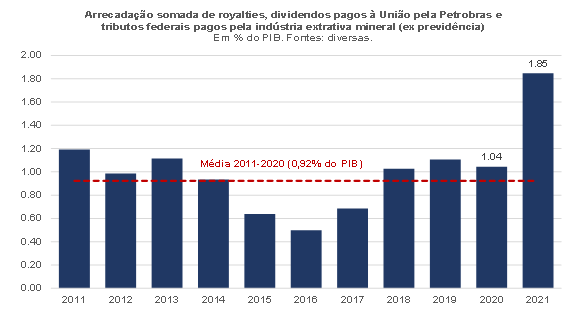

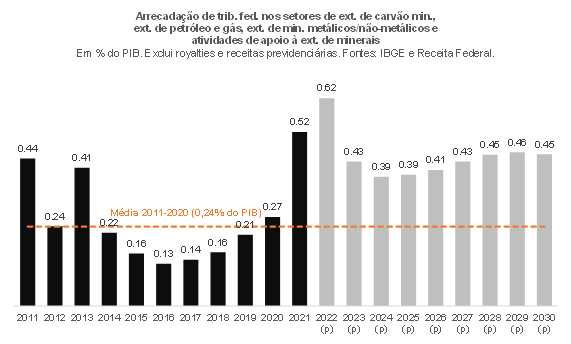

É importante assinalar que boa parte desse resultado surpreendente da arrecadação federal no ano passado se deve ao fato ilustrado pela figura abaixo.

De fato, quando se excluem as receitas detalhadas na figura acima, bem como as receitas associadas às concessões e permissões, nota-se que a arrecadação bruta da União em 2021 foi pouca coisa maior do que aquela observada na média 2014-2019 (em % do PIB).

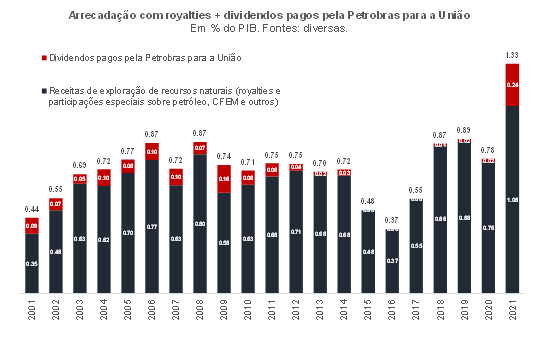

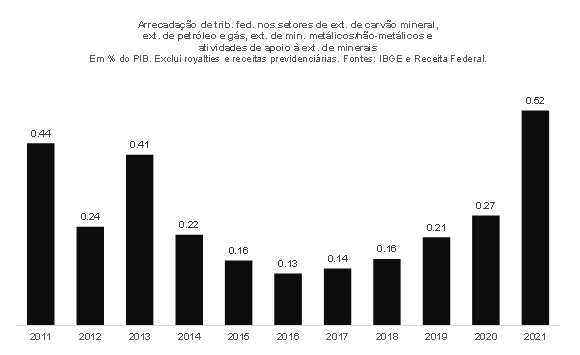

As figuras abaixo decompõem a evolução das receitas ligadas ao setor extrativo mineral nos principais grandes grupos (receitas não administradas e administradas, pela ordem).

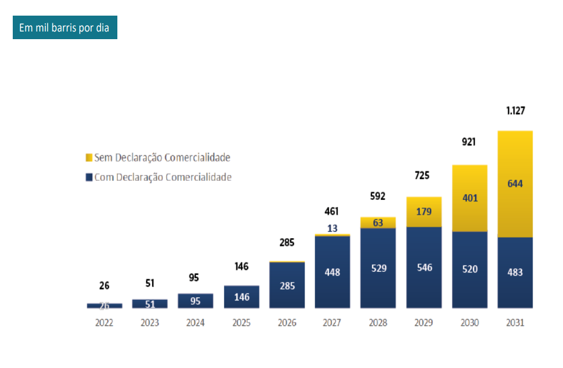

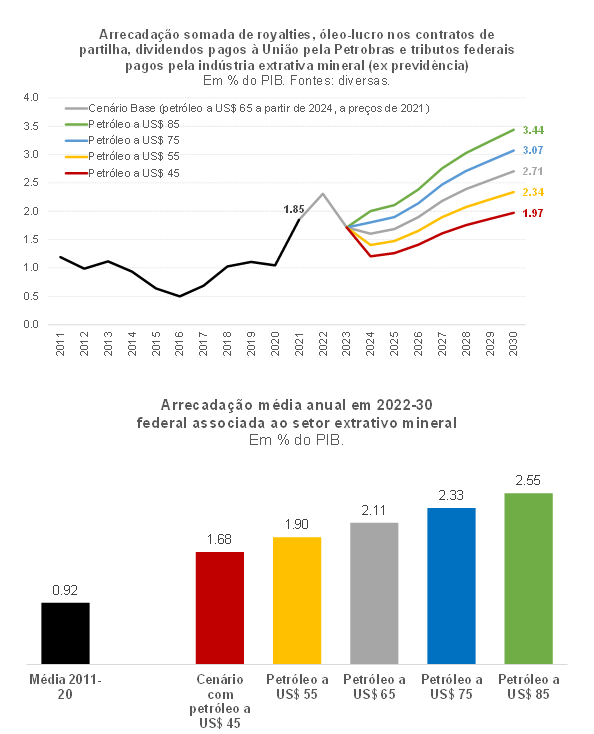

Levando em conta as projeções mais recentes da EPE, consubstanciadas no Plano Decenal de Expansão da Energia (PDE) 2031, para a evolução da extração de petróleo e gás natural no Brasil até o final desta década (aumento de pouco mais de 80%, em volume), bem como uma cotação do petróleo do tipo Brent de cerca de US$ 65 a partir de 2024 (a preços de 2021), dentre algumas outras premissas, a figura abaixo apresenta a evolução projetada das receitas ligadas ao setor extrativo mineral no Brasil até 2030.

A primeira figura das duas apresentadas logo acima destaca uma nova receita, que foi irrelevante até 2021 (rendeu “apenas” R$ 1,2 bilhão no ano passado) e que deverá se elevar expressivamente até o final da década: as receitas com a comercialização do chamado “óleo-lucro” que cabe à União nos contratos de partilha.

O regime de partilha foi criado em 2010 e a produção sob tais contratos começou a ocorrer somente de 2018 em diante. Na prática, o regime de partilha, além de tornar a participação da Petrobras obrigatória nos consórcios de exploração de petróleo e gás na região do pré-sal, também introduziu um aumento da taxação sobre a extração de petróleo e gás (maior government take). A figura abaixo apresenta a projeção, feita em janeiro deste ano, pela PPSA para o petróleo que cabe à União nos contratos de partilha (“óleo-lucro”). Vale lembrar que a PPSA (Pré-sal Petróleo) é uma estatal que foi criada para representar a União nos acordos de partilha, bem como para comercializar o óleo recebido nesses contratos.

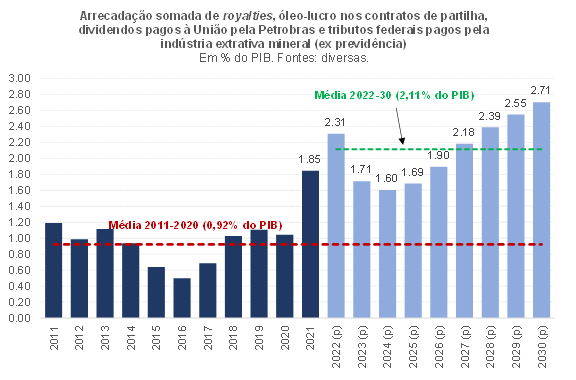

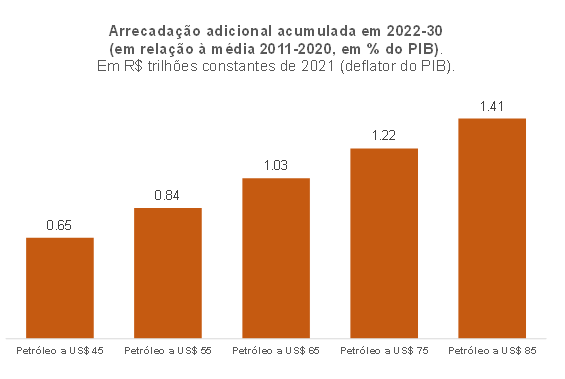

A figura abaixo apresenta a evolução projetada para o somatório das receitas federais associadas ao setor extrativo mineral.

Como pode ser notado, embora apresentando alguma volatilidade por conta da expectativa de reversão parcial dos preços do petróleo em 2023-24 (após o “choque” gerado pela guerra Rússia-Ucrânia), as receitas brutas federais associadas ao setor extrativo devem ser 1,2 p.p. do PIB maiores, ao ano, em 2022-30, do que o observado na média 2011-20. No final da década devem ser quase três vezes maiores do que 2011-20. No curto prazo a dinâmica dessas receitas tem sido mais condicionada pela evolução dos preços em US$ das commodities e pelo R$/US$, mas, no médio prazo, a evolução dos volumes (sobretudo a extração de petróleo e gás) deve dominar a evolução das receitas projetadas.

As figuras a seguir apresentam análises de sensibilidade para essas receitas, considerando diferentes cotações para o petróleo de 2024 em diante (e mantendo as demais premissas do exercício inalteradas).

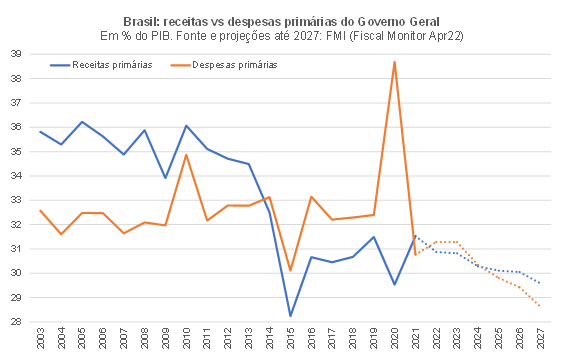

É importante notar que boa parte desse “commodity windfall” projetado para 2022-30 não parece estar incorporado às projeções fiscais mais recentes do FMI para o Brasil, como sugere a figura abaixo.

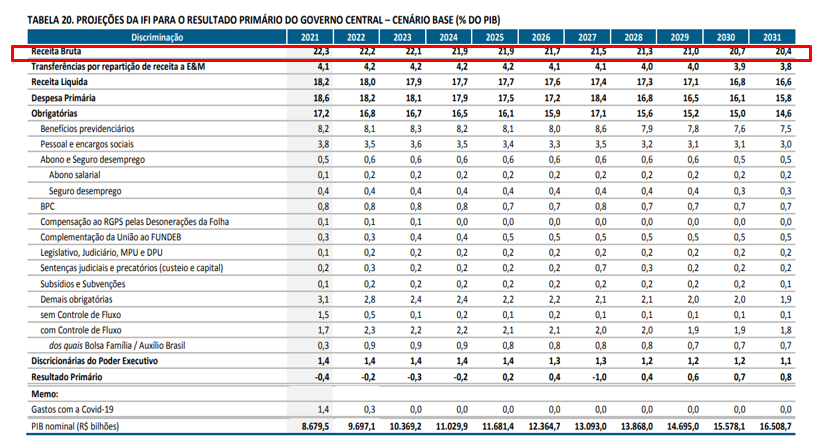

No caso das projeções da IFI/Senado, esse “commodity windfall” parece estar incorporado parcialmente, sobretudo até meados da década. As projeções de longo prazo mais recentes da IFI (publicadas no RAF de maio) apontam, no cenário Base, receitas brutas da União convergindo para perto da média 2014-2019 (cerca de 21% do PIB), partindo de pouco mais de 22% do PIB em 2021-22. Mesmo no Cenário Otimista, IFI projeta receitas brutas de 21,3% do PIB em 2030.

Já no caso das projeções do Executivo (PLDO 2023), a expectativa é de reversão da arrecadação bruta para perto de 21% do PIB já em 2023/24 (parte disso por conta de desonerações colocadas em prática neste ano).

Algumas considerações finais

Como foi apontado acima, o aumento das receitas associadas ao setor extrativo mineral brasileiro observado em 2021 tende a persistir ao longo da próxima década. Mas são receitas voláteis, em alguma medida contingentes e associadas a recursos naturais finitos, que não deveriam ser utilizadas para bancar aumentos permanentes de gastos e/ou reduções permanentes de carga tributária, dada posição fiscal ainda frágil.

Essa perspectiva suscita diversos debates importantes.

Em primeiro lugar, no tocante às regras fiscais, não podemos ter apenas um (novo) teto de gastos, é preciso também dispor de metas de resultado primário bem calibradas, que definam algum piso para a carga tributária, ao menos até o final da década. O ideal seria que tais metas de primário fossem ajustadas ao ciclo econômico e calibradas a partir de um guidance de DLGG/PIB.

No que toca à contabilidade pública, seria importante passar a discriminar as receitas associadas ao petróleo, como vários outros países já o fazem (inclusive nas projeções fiscais).

Já quando se pensa em equidade intergeracional, é importante discutir a melhor forma de utilização desse windfall projetado, já que há diversos usos possíveis meritórios (consolidação fiscal; recuperação do investimento público, ao menos para superar a depreciação do estoque pré-existente; big push em infraestrutura econômica/social/”verde” e capital humano, inclusive para evitar a cristalização de uma histerese econômica negativa associada aos efeitos da pandemia, dentre outros).

Para mais detalhes sobre esse estudo, acesse o material completo (aqui).

[1] A receita administrada corresponde basicamente aos ingressos com impostos e contribuições, não englobando receitas com taxas, explorações de recursos naturais, concessões e permissões, dentre algumas outras. Em 2021, a receita administrada correspondeu a 61,9% da receita total bruta da União.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário