Seletividade do ICMS e tributação do petróleo: dois debates independentes que se atravessaram

A discussão em torno do PLP 18/2022, que trata da redução das alíquotas do ICMS para alguns bens e serviços, revela que dois temas independentes foram misturados no mesmo saco, gerando uma solução ineficiente para ambos os problemas que se pretenderia resolver.

Quais são esses problemas? O primeiro e mais urgente e conjuntural diz respeito à elevada inflação atual e, em particular, ao peso dos reajustes dos combustíveis e da energia elétrica nos preços ao consumidor. A pretexto de tentar resolvê-lo (ou amenizá-lo), o Congresso Nacional mirou em um segundo problema – a inadequada aplicação do princípio da seletividade, de acordo com a essencialidade dos bens e serviços – para então propor a redução do ICMS de combustíveis, energia e telecomunicações.

Ocorre que, como vamos demonstrar, nem o problema da seletividade se corrige adequadamente proibindo os estados de cobrarem alíquotas mais altas sobre os três itens mencionados, nem a redução do ICMS é a melhor (e única) alternativa para controlar a inflação ou atenuar o efeito da volatilidade dos preços do petróleo sobre os combustíveis.

No caso da seletividade, há várias questões a considerar. Em primeiro lugar, é preciso reconhecer que a carga tributária sobre combustíveis, energia e telecomunicações é bastante alta em comparação a outros bens e serviços e que essa diferença não se explica pela “essencialidade”, mas sim pela regra matriz de incidência do ICMS, predominantemente na origem para todos os bens e serviços exceto os três dos quais estamos tratando.

A tributação na origem (em vez do destino, como ocorre nos IVA´s modernos) é a fonte da guerra fiscal, o fator que induz os estados a reduzirem a carga tributária de diversas mercadorias e a compensar a perda de receita dos benefícios fiscais a partir de uma tributação mais alta dos combustíveis, da energia e das comunicações.

Ao analisar a série histórica da receita de ICMS por setor econômico, por exemplo, é possível ver claramente como o aumento da arrecadação sobre os três itens (que hoje respondem por um terço da receita total de ICMS e são chamados de blue-chips) acompanha a queda dos demais. Logo, não é possível resolver o problema da falta de critérios adequados em dosar a carga tributária dos bens e serviços apenas reduzindo as alíquotas mais altas sem rever simultaneamente os tratamentos especiais e benéficos para tantos outros setores.

Não há nada que justifique, por exemplo, que automóveis – bens adquiridos pelas classes média ou alta – tenham carga tributária variando de 3% a 12% no país, enquanto a gasolina é tributada a alíquotas que variam de 25% a 34%. É preciso atacar nas duas pontas, uniformizar ao máximo a carga tributária, aplicar uma política de desoneração focalizada principalmente nas pessoas mais pobres (em vez de certos bens e serviços) e restringir a tributação seletiva mais alta sobre os bens que geram externalidades negativas, como é o caso de cigarros, bebidas alcóolicas e também dos combustíveis fósseis – a exemplo de outros países do mundo.

Ou seja, a correção do problema do ICMS e a correta aplicação do princípio da seletividade não implica proibir que a gasolina seja submetida a uma carga tributária mais alta que os demais bens, como querem os parlamentares. Pode-se admitir que a carga tributária aplicada em alguns estados, acima dos 25% que sempre foram a referência para os combustíveis, seja exagerada e deva ser reduzida, mas não necessariamente para o patamar do que se convencionou chamar de alíquota modal do ICMS, que é de 17% ou 18%. Muito menos por uma suposta essencialidade desse bem.

A verdade é que há enorme subjetividade em definir o que é ou não essencial para fins de seletividade de alíquotas. O que é essencial para algumas pessoas pode não ser para outras, e não cabe ao Estado decidir sobre isso. Além disso, essa essencialidade pode confrontar com outros critérios igualmente importantes para a aplicação da seletividade, como o caso das externalidades negativas (efeitos negativos do consumo de determinados bens sobre o meio ambiente ou a saúde pública).

Os dados da Pesquisa de Orçamento Familiar (POF) mostram, por exemplo, que itens como cigarro e perfumaria tem um peso duas a três vezes maior no consumo das famílias mais pobres do que nas mais ricas e nem por isso vemos alguém defendendo que esses itens tenham sua carga tributária reduzida. Até porque existem hoje mecanismos mais eficientes de desonerar as pessoas mais pobres sem precisar oferecer tratamento diferenciada para o bem A, B ou C.

Basta adotar mecanismos de devolução do imposto sobre o consumo como o previsto na PEC 110, da reforma tributária, e que tem sido aplicado de modo experimental no Rio Grande do Sul com o ICMS. Famílias de baixa renda inscritas no cadastro único estão recebendo parte ou todo ICMS embutido nas suas compras, independente de quais bens estejam consumindo.

No Rio Grande do Sul e em outros estados o ICMS da energia elétrica também é mais baixo para famílias de baixa renda, que são as que mais sofrem em períodos de crise econômica e estagflação.

Então, se a preocupação é com o efeito da inflação sobre o bolso dos mais pobres, a melhor alternativa é implementar políticas focalizadas de desoneração ou transferência de renda e financiá-la com aumento e não redução da tributação do setor do petróleo, como inclusive está fazendo atualmente o governo do Reino Unido, que introduziu um windfall tax sobre o lucro extraordinário obtido pelas empresas petrolíferas num momento de alta do preço internacional do petróleo.

A tributação do lucro das petroleiras, de forma direta ou indireta, também pode servir para financiar uma política de estabilização dos preços dos combustíveis e até mesmo compensar, no caso de aprovação do PLP 88/2022, a perda de receita de estados e municípios, estimada pelo COMSEFAZ em R$ 83 bilhões anuais – R$ 70,5 bilhões pela redução de alíquotas e R$ 12,5 bilhões decorrentes da exclusão das tarifas de energia (TUST/TUSD) da base de cálculo do ICMS. Perda esta que chegaria a R$ 117 bilhões anuais caso aprovada também a redução para zero da alíquota de ICMS sobre óleo diesel.

Para deixar mais claro o espaço que existe em termos de tributação sobre o lucro das petroleiras, sem risco de afetar os dividendos normalmente usufruídos pelos investidores, é importante analisar alguns números do setor e da própria Petrobras, já que a estatal ainda responde por mais de 70% da produção do setor.

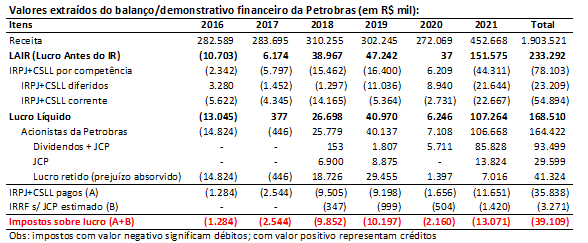

Entre janeiro de 2021 e março de 2022, a Petrobras já lucrou R$ 150 bilhões em valores líquidos de impostos, valores estes que foram (e ainda estão sendo) distribuídos aos acionistas ou engordaram as reservas da empresa. Trata-se de um crescimento expressivo do lucro, proporcionado principalmente pelo aumento do preço internacional do petróleo, que pulou da casa dos 40-60 dólares entre 2014 e 2020 para 100 dólares nos últimos meses. Por outro lado, o pagamento de imposto de renda e CSLL também cresceu, atingindo R$ 12 bilhões em 2021 e R$ 8 bilhões no primeiro trimestre de 2022.

Em termos relativos ao tamanho do lucro, porém, os valores de recolhimento de IRPJ/CSLL são modestos, tendo representado cerca de 17% (incluindo valores pagos de IRRF sobre JCP) nos últimos anos, bem abaixo da carga nominal representada pela soma das alíquotas, que chega a 34% (vide tabela abaixo).

Vários fatores ajudam a explicar a discrepância que existe há muito tempo entre valores contábeis dos impostos (pré ou pós diferimento) e fluxo de caixa da Petrobras, e sua explicitação está além dos objetivos deste artigo.

O que importa destacar, porém, é que a eventual imposição de uma tributação adicional, seja sob meio da contribuição social ou do imposto de exportação, não deve afetar significativamente o lucro líquido do setor em geral e da Petrobras em particular. Tomando como referência os valores de 2021, por exemplo, um adicional de 20% da CSLL teria um impacto de R$ 25 bilhões sobre o lucro líquido de R$ 107 bilhões da Petrobras.

No fluxo de caixa, porém, dadas as múltiplas possibilidades de dedução da base de cálculo dos impostos sobre lucro, é possível que o impacto fosse menor. Já um imposto de exportação com alíquota de 20% teria potencial para gerar uma receita de pelo menos R$ 30 bilhões anuais.

Seja qual fosse o instrumento tributário escolhido, todos os valores são absolutamente absorvíveis diante de uma montante de lucro líquido do setor que deve ultrapassar os R$ 150 bilhões – e talvez se aproxime dos R$ 200 bilhões – em 2022.

De acordo com estimativas de três especialistas da UFRJ em economia do setor do petróleo (Almeida, Losekann e Braga, 2016), o chamado break-even a partir do qual os investimentos no setor petrolífero do Brasil passam a gerar um lucro extraordinário (acima de uma rentabilidade de 10% ao ano) oscilaria entre 45 e 57 dólares por barril, não se diferenciando muito para um campo do pré-sal ou do pós-sal de maior dimensão.

Note-se que as estimativas do estudo para o pré-sal foram feitas considerando uma participação do governo sobre o lucro petrolífero (profit-oil) equivalente ao lance vencedor do leilão de Libra, ou seja, 41,65% (aproximadamente duas vezes maior que a alíquota média incidente nos atuais contratos de concessão). Além disso, o estudo assume que o lucro final é tributado a 34% pelo IRPJ/CSLL, sem considerar que a tributação efetiva é menor, como demonstramos anteriormente.

Na prática, utilizando os parâmetros mais conservadores de custo do referido estudo da UFRJ e ajustando a tributação pelas alíquotas efetivas, verificamos que hoje, com o petróleo sendo vendido acima de 100 dólares, o lucro líquido disponível para ser distribuído aos acionistas varia de 35 a 42 dólares por barril, sendo que um valor de 12 ou 13 dólares já proporcionaria uma taxa de retorno de 10% sobre os investimentos.

Num cenário de petróleo a 80 dólares, o lucro cairia para algo entre 27 a 32 dólares por barril, ainda assim bem acima do mínimo necessário para manter os investimentos atrativos. Logo, é possível e necessário adotar um modelo de tributação flexível e mais ajustado à forte volatilidade do preço internacional, sendo a alíquota adicional de CSLL um instrumento que pode cumprir com esse objetivo, embora sua base de cálculo seja mais suscetível a planejamento tributário do que o imposto de exportação.

Em cenários em que o preço do petróleo fique abaixo do break-even, é possível zerar a alíquota da CSLL. Mas na atual conjuntura a contribuição social aplicada ao setor petrolífero poderia ser tranquilamente elevada para 30%. Não fazer isso é um grave erro de política econômica e fiscal, porque implica renunciar a uma renda originária de recursos naturais finitos.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário