Estimativa das despesas públicas para o período 2010-2019

O crescimento das despesas públicas decorrente do socorro governamental prestado ao setor privado durante a pandemia tem preocupado muitos analistas com relação à sustentabilidade das finanças públicas e à capacidade do governo de controlar seus gastos.

Esse debate não é novo, mas ganha contornos mais extremos em função das circunstâncias recentes: um déficit público recorde em 2020 e uma dívida bruta que pode atingir 100% do PIB nos próximos anos. Em razão disso, muitas propostas e análises surgem com o objetivo de contribuir para o tema.

Os dados de finanças públicas, no entanto, envolvem uma complexidade grande mesmo para analistas experientes, o que pode levar a diagnósticos equivocados ou mesmo percepções imprecisas sobre o tamanho do problema. Tais distorções estatísticas são relevantes a ponto de endossarem teses inadequadas sobre a dinâmica e o tamanho do governo no Brasil. Essa nota técnica contribui para a discussão estimando e analisando a evolução do gasto público no Brasil no período de 2010 a 2019 a partir da base de dados da Secretaria do Tesouro Nacional (STN) que consolida as estatísticas dos três níveis de governo no Brasil.

- Metodologia

A base de dados presente no “Boletim Trimestral de Estatísticas Fiscais do Governo Geral”, divulgado pela STN, segue a metodologia definida pelo Manual de Estatísticas de Finanças Públicas (MEFP 2014), que é elaborado pelo Departamento de Estatísticas do Fundo Monetário Internacional – FMI[1].

O relatório é divulgado com periodicidade trimestral e as informações são compiladas no âmbito de acordos de cooperação técnica firmados entre a STN, o IBGE e o IPEA, com o objetivo de produzir estatísticas consistentes e convergentes com os conceitos metodológicos estabelecidos pelo MEFP/FMI de 2014[2].

Neste caso, o objetivo principal é construir agregados econômicos harmonizados internacionalmente – permitindo a comparação entre países – e com o Sistema de Contas Nacionais – possibilitando uma análise mais precisa das relações entre as variáveis fiscais e as econômicas.

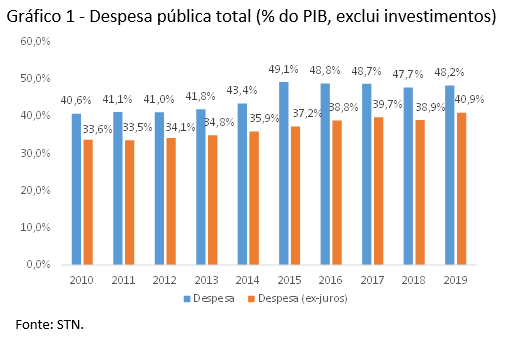

A série apurada e divulgada pela consolidação da STN parece ter sido a base para uma série de reportagens e artigos recentes sobre o tema. Os dados mostram que a despesa pública (sem considerar os investimentos líquidos, porque estes integram a conta de patrimônio) saiu de 40,6% do PIB em 2010 para 48,2% do PIB em 2019, uma variação positiva de 7,6 p.p. do PIB[3].

Uma reportagem da Folha de São Paulo, que incluiu na comparação dados de 2008 e 2009, concluiu, inicialmente, que as despesas cresceram impressionantes 11,5 p.p. do PIB até 2019. Posteriormente, reconheceu haver uma mudança metodológica na apuração das estatísticas que impedia considerar na comparação os anos de 2008 e 2009 e, ao excluir os dados destes anos da comparação, bem como a despesa com juros, apurou que o gasto corrente primário teria crescido de 33,6% do PIB em 2010 para 40,9% em 2019, uma variação positiva de 6,23 p.p. do PIB[4]. Em ambos os casos, a reportagem usou esses dados para comparar o Brasil com outros países, concluindo que – entre as nações com dados disponíveis na base do FMI – fomos a que mais expandiu as despesas públicas na década passada. Esses dados estão apresentados no gráfico 1.

Os números deveriam impressionar os analistas mais atentos. Existe uma distância muito grande entre a estimativa de variação de 11,2 p.p. do PIB e a estimativa de 6,23 p.p. do PIB. Por essa razão, é importante verificar esses cálculos com cuidado, ter clareza dos conceitos, apresentar estimativas transparentes e, ao mesmo tempo, apropriadas para os objetivos em discussão de uma questão tão importante.

Para uma consolidação da série de despesa pública, portanto, é importante entender as diferenças entre a abordagem do MEFP/FMI, que segue a classificação econômica das despesas e os conceitos da moderna contabilidade patrimonial, em relação à contabilidade pública tradicional, que fundamenta os relatórios fiscais convencionais.

Cada padrão contábil possui seus próprios objetivos. As estatísticas do resultado do Tesouro Nacional, por exemplo, têm como objetivo explicitar as despesas e receitas que determinam o resultado primário. O balanço orçamentário anual, que faz parte da prestação de contas dos governos, destina-se a detalhar as despesas que compõem o orçamento. Por sua vez, o foco da abordagem do MEFP/FMI é sobre as relações com o patrimônio do governo. A despesa é então definida como os fluxos que reduzem o patrimônio líquido do governo.

As diferenças conceituais dão margem a muita confusão. É caso do investimento público que não pode ser considerado uma despesa sob a ótica do MEFP/FMI. Os investimentos têm como contrapartida a aquisição de ativos fixos (obras, instalações, equipamentos, máquinas etc.) que são incorporados sem reduzir o patrimônio do governo. Por outro lado, há um fluxo não monetário que reduz o patrimônio e, portanto, se enquadra na definição de despesa. Trata-se do consumo de capital fixo, uma estimativa da depreciação do estoque de capital público.

O problema é que o setor público brasileiro carece de um inventário detalhado sobre o valor e a composição dos seus ativos fixos. Por isto, os responsáveis pelas estatísticas fiscais são forçados a fazer uso de métodos muito simples e imprecisos para estimar a despesa (não monetária) com consumo de capital fixo. Isto é, acumula-se o investimento público ao longo de décadas e sobre o estoque acumulado são aplicadas taxas constantes de depreciação.

Além desta imprecisão, os conceitos puros do MEFP/FMI podem fornecer sinais errôneos sobre a direção da política fiscal. No Brasil dos últimos anos, os investimentos públicos caíram ao ponto de sequer cobrir a estimativa de depreciação do estoque de capital. Esta queda expressiva dos investimentos, que reflete aspectos importantes da política fiscal, não será captada pela estatística de despesa do MEFP/FMI. Diferentemente do consumo de capital fixo que depende do investimento acumulado ao longo de décadas e, por isto, será pouco influenciado pelas guinadas conjunturais da política fiscal. Por essas razões, se o objetivo for obter uma série mais consistente para subsidiar análises da política fiscal, nos parece mais razoável excluir o fluxo não-monetário e impreciso de consumo de capital fixo e incluir os investimentos públicos.

Uma segunda fonte de confusões diz respeito às contribuições sociais, que são somadas às despesas com salários e vencimentos para se chegar à remuneração dos empregados. Na classificação do MEFP/FMI, existem dois tipos de contribuição social, a efetiva e a imputada, que refletem peculiaridades da contabilização das estatísticas fiscais.

Para compreender melhor essas peculiaridades, faz-se útil traçar uma comparação do governo em relação ao padrão mais geral das empresas privadas. No setor privado há uma separação clara entre o empregador (empresa) e os fundos previdenciários. Tanto o empregado quanto o empregador contribuem para o fundo público (INSS) e eventualmente para fundos privados de previdência complementar. Quando o empregado se aposentar, o vínculo com a empresa cessa e ele receberá sua aposentadoria dos fundos previdenciários.

No caso do governo, a questão é muito mais complexa. O governo paga o salário do servidor público em atividade e mais adiante arcará com sua aposentadoria quando estiver inativo. De início, não havia uma institucionalidade bem definida dos Regimes Próprios de Previdência Social (RPPS). O Tesouro, dos vários níveis de governo, pagava diretamente tanto os salários quanto as aposentadorias dos servidores públicos. Com o passar do tempo, houve um gradual avanço em termos de institucionalização de fundos previdenciários do RPPS, mas que permanecem dentro dos muros do governo (e não separados). Os fundos passaram a ser responsáveis pelo pagamento dos benefícios sociais (aposentadorias dos servidores ou pensões dos seus dependentes) e, como contraparte, recebem aportes de contribuições sociais dos servidores públicos e dos respectivos Tesouros, além de um repasse complementar para cobertura de déficits.

Independentemente dos avanços, o ponto central a ser destacado é que, na maioria das vezes, as contribuições patronais possuem um caráter meramente contábil, são contribuições do governo (Tesouro) para ele mesmo (RPPS) – ou seja, são despesas e receitas ao mesmo tempo. Esta triangulação contábil interna ao orçamento público dá margem a dois tipos de problemas. O primeiro é a descontinuidade das séries das contribuições patronais. Os avanços dos RPPS se processaram muito desigualmente entre os entes federados – em certas localidades de maneira abrupta e em outras mais lenta e parcial, sob idas e vindas –, e sequer há um padrão único e consistente ao longo do tempo de contabilização. Além disto, há a questão dos sinais errôneos sobre a política fiscal. Por exemplo, uma localidade que promoveu uma reforma previdenciária mais ampla pode aparecer com uma despesa relativamente mais alta, pelo simples fato de ter contabilizado a contribuição patronal (intraorçamentária), ao contrário de outras que promoveram reformas tímidas e terão despesas mais baixas no presente.

Há ainda problemas relacionados às denominadas contribuições sociais imputadas. É muito comum que os RPPS operem com desequilíbrios atuariais; ou seja, os fluxos de contribuições sociais arrecadadas durante o período de atividade do servidor são menores do que os benefícios sociais da inatividade, quando comparados em estimativas de valor presente. Este desequilíbrio pode ser interpretado como um custo adicional da folha do servidor público que o governo terá de cobrir em algum momento do futuro.

Para aferir este custo e inclui-lo entre as despesas de remuneração dos empregados, a recomendação do MEFP/FMI é que se impute um fluxo adicional de contribuições sociais que, somado às contribuições sociais efetivas e capitalizado ao longo do tempo, iguale o valor presente dos futuros benefícios sociais. Na prática, é muito difícil operacionalizar este tipo de imputação, porque demanda projeções atuariais específicas de acordo com o perfil demográfico e as características da carreira de cada servidor em atividade. Com o propósito de contornar esta limitação, os responsáveis pelas estatísticas fiscais no Brasil optaram por um procedimento muito mais simples (second-best): utiliza-se a diferença entre os benefícios e as contribuições sociais no presente como proxy para a contribuição social imputada, exclusivamente na esfera federal (e não estadual nem municipal). Em outras palavras, a proxy da contribuição social imputada nada mais é do que o déficit corrente do RPPS Federal.

Trata-se, evidentemente, de uma proxy muito imperfeita por estar baseada em um indicador que reflete o custo das atuais e não das futuras aposentadorias e pensões dos empregados em atividade. Este indicador, por exemplo, é praticamente insensível a uma reforma previdenciária que, como a de 2019, reduziu o desequilíbrio atuarial do RPPS Federal no longo prazo com efeitos limitados no curto prazo. O uso da proxy também resulta em uma dupla-contagem que infla as despesas totais: as aposentadorias e pensões dos servidores são contabilizadas duas vezes, primeiro como despesas com benefícios sociais e depois parcialmente como contribuição imputada, na conta da remuneração dos empregados.

Logo, para evitar tais problemas, o mais apropriado é excluir da rubrica das contribuições sociais tanto as contribuições patronais de caráter intraorçamentário quanto a contribuição imputada. Assim se obtém uma medida mais precisa das contribuições sociais que efetivamente representam uma despesa: basicamente, os recolhimentos dos distintos níveis de governo ao FGTS e INSS dos empregados celetistas ou aos fundos de natureza privada da previdência complementar do funcionalismo público.

Não se pretende aqui questionar as opções metodológicas adotadas pela STN e o IBGE na compilação das estatísticas fiscais. Mesmo porque seria ocioso por se tratar de núcleos de excelência técnica dentro do funcionalismo público e que, sob as condições adversas de carências informacionais e extrema complexidade do setor público brasileiro, desempenham um trabalho de reconhecida qualidade. Nosso propósito é apenas alertar sobre as armadilhas que se pode incorrer quando se faz uso das estatísticas fiscais. E essas armadilhas não param por aqui.

A análise também deve diferenciar as despesas classificadas como extraorçamentárias que são realizadas por meio de fundos de natureza privada como o FGTS e o PIS/PASEP. Na consolidação das estatísticas fiscais da STN esses dados são incluídos, mas nas demais estatísticas fiscais eles são registrados como gastos de natureza privada obedecendo o formato jurídico estabelecido pelos respectivos Fundos.

Ao classificar essas despesas como públicas, surgem situações curiosas. Nos últimos anos, o governo tem adotado medidas de estímulo para atividade econômica ampliando as alternativas de saques dos Fundos. Nesse caso, a estatística consolidada oficial aponta que houve um crescimento da despesa pública com o aumento dos saques do FGTS.

Essa forma de contabilização chegou a ampliar a despesa pública na consolidação em 0,7 p.p. do PIB em 2017 e 2019. Essa rubrica foi excluída da estimativa de despesas que apresentaremos mais adiante por não representarem despesas públicas. Inclusive são tratadas de forma apartada das estatísticas fiscais convencionais. Assim como foram excluídas as despesas extraorçamentárias que representam as despesas administrativas dos respectivos fundos.

As estimativas de despesas também foram ajustadas pela exclusão do consumo de capital fixo e de parte das contribuições sociais, conforme sugerido ao longo do texto. Ao mesmo tempo que algumas despesas devem ser excluídas, é necessário incorporar os gastos com investimentos. Para isso, utilizou-se a rubrica de despesas de “aquisição de ativos não financeiros” divulgada no demonstrativo de operações trimestrais.

Os dados anuais de 2019 não foram consolidados na base anual, ainda que vários deles já estejam presentes nas estatísticas trimestrais. Nos casos omissos, para obter a informação relativa a 2019, houve necessidade de estimar alguns itens. Esse foi o caso das despesas extraorçamentárias que foram obtidas a partir de consultas nos demonstrativos contábeis do FGTS e PIS/PASEP e as contribuições patronais (imputadas e efetivas).

3. Resultados

A tabela 1 ao final desta nota detalha a estimativa das despesas a partir dessa série de exclusões e inclusões. Os resultados agregados mostram que a despesa efetiva foi de 38,4% do PIB em 2010 e de 42,7% do PIB em 2019, uma variação de 4,34 p.p. do PIB. O crescimento das despesas estimado é, portanto, relevante, mas bem inferior aos 11,2 p.p. e 6,3 p.p. do PIB divulgados.

Quando as despesas com juros são excluídas, obtém-se uma estimativa das despesas primárias que saíram de 31,4% do PIB em 2010 para 35,4% do PIB em 2019, uma variação de 4,04 p.p. do PIB.

A Tabela 2 apresenta a mesma totalização de despesas totais, mas agora discriminando cada rubrica que a compõe. Isso permite avaliar quais itens explicam o crescimento das despesas no período. É possível verificar que os itens benefícios sociais e remunerações dos servidores públicos cresceram respectivamente 3,6 e 1,02 p.p. do PIB. Os investimentos e as despesas com bens e serviços caíram respectivamente 1,42 e 0,16 p.p. do PIB. As despesas com juros cresceram 0,3 p.p. do PIB no período.

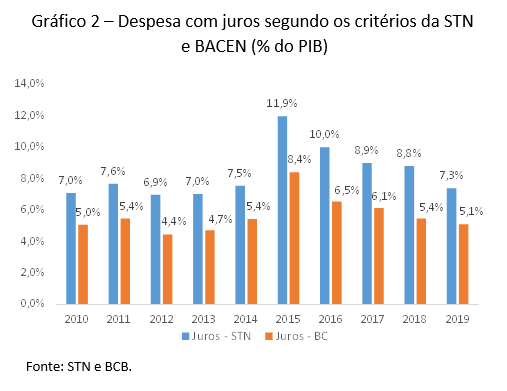

Algumas explicações adicionais são necessárias em relação à contabilização dos juros. Como as taxas de juros têm caído nos últimos anos seria de se esperar que os juros contribuíssem negativamente para a despesa pública nesse período de análise. Ocorre que na consolidação das contas de governo da STN a despesa de juros é apurada em termos brutos e segundo o critério orçamentário, ou seja, o gasto com juros efetivamente desembolsado. Ao passo que o Banco Central calcula em termos líquidos (pagamentos menos recebimentos) e pelo critério de juros apropriados, mais sensível às mudanças nos indexadores da dívida. Essa diferença de apuração gera diferenças importantes tanto no nível quanto na trajetória dos juros, como pode ser verificado no gráfico 2 a seguir.

A diferença entre os critérios chega a superar 3 pontos do PIB em vários anos. E este é mais um exemplo de como os critérios de contabilização podem passar uma percepção absolutamente distinta da dinâmica das despesas nos países a depender da metodologia utilizada.

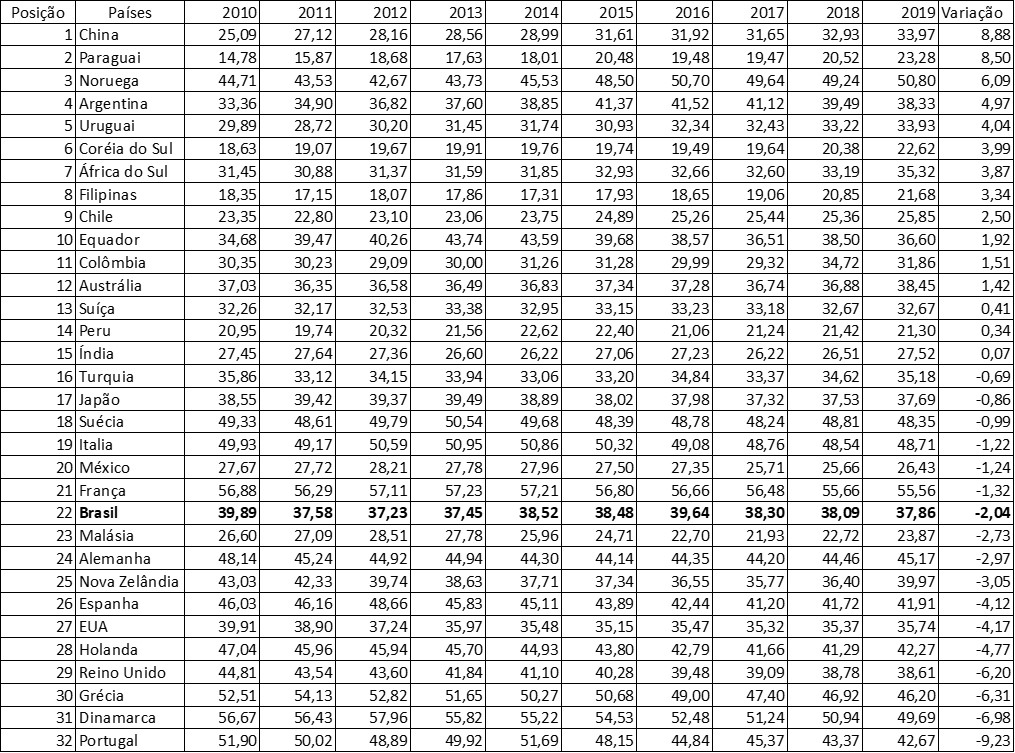

Para demonstrar o efeito de várias metodologias de apuração de despesa pública, consultou-se os dados do World Economic Outlook do FMI. Os dados são bastante diferentes do calculado pela metodologia apresentada e indicam que o gasto público no Brasil caiu 2,04% do PIB entre 2010 e 2019.

Comparando esse desempenho com outros 31 países (desenvolvidos e emergentes), o Brasil estaria na posição 22 entre os países que mais expandiu a despesa pública. A primeira posição é ocupada pela China que aumentou as despesas em 8,9 p.p. do PIB.

O próprio FMI apresenta dados distintos para a evolução da despesa pública entre os países. No Fiscal Monitor, por exemplo, os dados apresentados são equivalentes aos divulgados pela STN[5] e que levam a conclusões completamente diferentes das divulgadas pelo WEO. Essas diferenças mostram como esses rankings são delicados e devem ser usados com muita cautela.

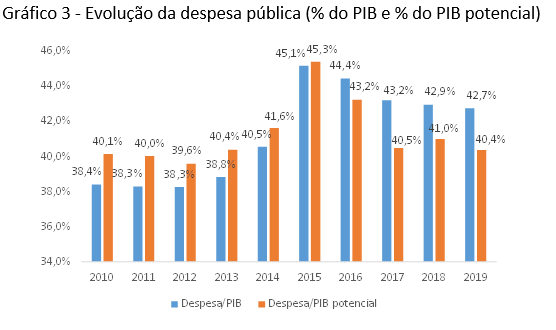

A dinâmica das despesas também é afetada pela dinâmica do PIB. Em períodos de baixo crescimento e elevada ociosidade, podem levar a percepções enganosas sobre o seu comportamento. Os analistas usam o conceito de PIB potencial para expurgar o efeito das condições cíclicas da economia sobre a análise da despesa pública.

Para avaliar esse efeito compara-se a despesa pública pelo PIB efetivo e pelo PIB potencial tal como divulgado pelo Observatório de Política Fiscal[6]. Os dados mostram que utilizando o PIB potencial, a despesa pública se mostrou próxima da estabilidade tendo se elevado 0,3 p.p do PIB.

Essa abordagem deve ser vista com cuidado, pois as estimativas de PIB potencial contêm elevada incerteza e provavelmente devem ter sido afetadas pela crise de 2015-16 e voltarão a ser afetados pela pandemia. De todo o modo, a reflexão reforça a ideia que a tendência de crescimento da despesa, nos últimos anos, combina elementos estruturais como a previdência e as despesas com pessoal, mas também têm sido afetadas pelo ciclo econômico desfavorável.

Com base em um melhor entendimento sobre as métricas fiscais, distorções e significados, é possível retomar um debate mais qualificado de política fiscal.

Clique aqui para baixar o arquivo excel.

Tabela 1 - Consolidação das despesas públicas (% do PIB)

Tabela 2 - Consolidação das despesas públicas por item da despesa (% do PIB)

Tabela 3 – Comparação internacional das despesas públicas – países selecionados (% do PIB)

Fonte: WEO, FMI.

[1] https://www.tesourotransparente.gov.br/publicacoes/boletim-trimestral-de-estatisticas-fiscais-do-governo-geral/2020/23

[2] O relatório metodológico pode ser consultado em: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:34395

[3] https://www1.folha.uol.com.br/mercado/2020/10/brasil-e-o-pais-que-mais-expandiu-gasto-publico-em-uma-decada.shtml#erramos

[4] Ver: https://www1.folha.uol.com.br/mercado/2020/10/reportagem-sobre-gasto-publico-brasileiro-usou-dado-improprio.shtml

[5] Esses dados podem ser consultados aqui: https://data.imf.org/?sk=82A91796-0326-4629-9E1D-C7F8422B8BE6

[6] Para conhecer a série de PIB potencial, ver: https://observatorio-politica-fiscal.ibre.fgv.br/posts/atualizacao-da-serie-historica-de-despesas-primarias-1986-2019

Deixar Comentário