Perspectivas para a dívida pública brasileira no pós-Covid-19

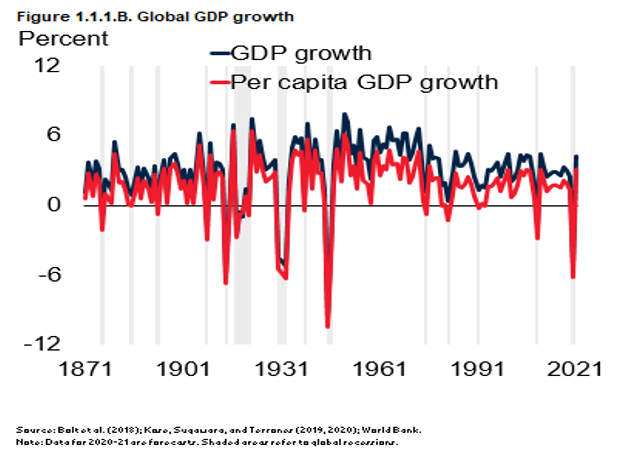

Ainda que a evolução dos indicadores de alta frequência venha sugerindo um quadro menos desolador do que aquele vislumbrado pela maioria dos analistas há um ou dois meses, isso não evitará que a crise causada pela pandemia do novo coronavírus tenha como resultado um PIB global com queda anual semelhante àquela observada em 1930, ano que que marcou o início da chamada Grande Depressão, após o colapso da Bolsa norte-americana no final de 1929 (ver figura abaixo, extraída de relatório do Banco Mundial publicado em meados de junho).

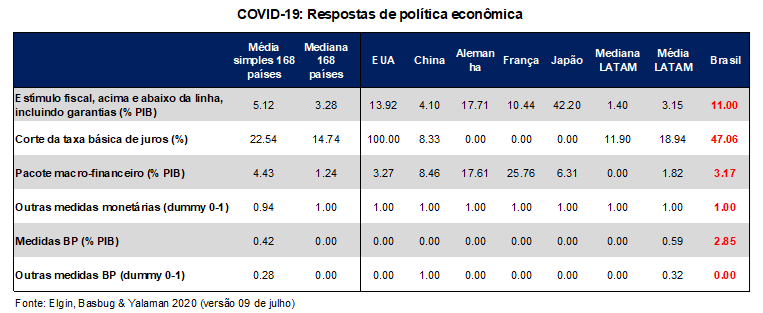

Naturalmente, as autoridades de boa parte dos países do mundo reagiram a esse choque, introduzindo diversas respostas de política econômica para minimizar/combater os efeitos sanitários, sociais e econômicos desta crise, como ilustra a tabela abaixo.

Naturalmente, as autoridades de boa parte dos países do mundo reagiram a esse choque, introduzindo diversas respostas de política econômica para minimizar/combater os efeitos sanitários, sociais e econômicos desta crise, como ilustra a tabela abaixo.

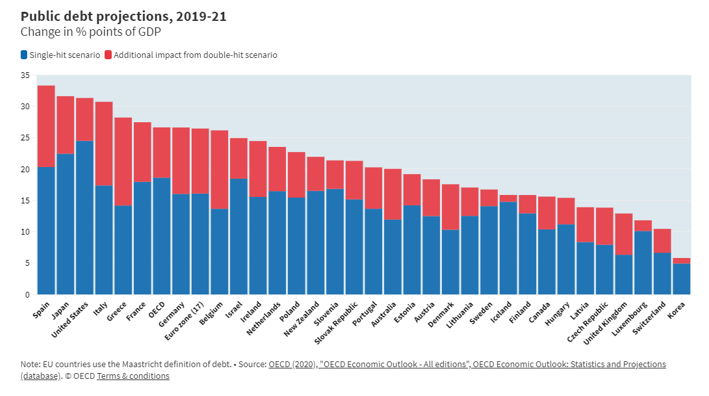

A combinação dessas medidas de política, em especial aquelas de natureza fiscal, com a inevitável retração da atividade (e seus impactos sobre a arrecadação tributária), deverá ter como resultado uma elevação expressiva do endividamento público em todo o mundo, como aponta a figura a seguir (preparada pela OCDE e obtida aqui).

No Brasil o quadro não será muito diferente daquele apontado na figura acima. Boa parte dos analistas projeta um salto de cerca de 20 p.p. do PIB do endividamento neste ano. Contudo, em contraste com as principais economias centrais – emissoras de moedas de reserva e de instrumentos de dívida considerados ativos seguros pelos investidores globais – e com alguns emergentes, o Brasil adentrou esta nova crise já sob um quadro de acentuada fragilidade fiscal, sobretudo em termos de estoques (isto é, dívida). Isso eleva ainda mais os desafios associados à sustentabilidade fiscal doméstica nos próximos anos e décadas.

No Brasil o quadro não será muito diferente daquele apontado na figura acima. Boa parte dos analistas projeta um salto de cerca de 20 p.p. do PIB do endividamento neste ano. Contudo, em contraste com as principais economias centrais – emissoras de moedas de reserva e de instrumentos de dívida considerados ativos seguros pelos investidores globais – e com alguns emergentes, o Brasil adentrou esta nova crise já sob um quadro de acentuada fragilidade fiscal, sobretudo em termos de estoques (isto é, dívida). Isso eleva ainda mais os desafios associados à sustentabilidade fiscal doméstica nos próximos anos e décadas.

É nesse contexto que esta nota se insere, ao apresentar algumas simulações para o endividamento público brasileiro a partir de diferentes cenários e premissas, definindo, assim, um leque de opções de política econômica para lidar com esses desafios.

Contudo, antes de partir para os exercícios prospectivos, é importante ter uma avaliação objetiva e detalhada do ponto de partida, algo que será feito na próxima seção.

Quadro fiscal brasileiro: onde estávamos no final de 2019

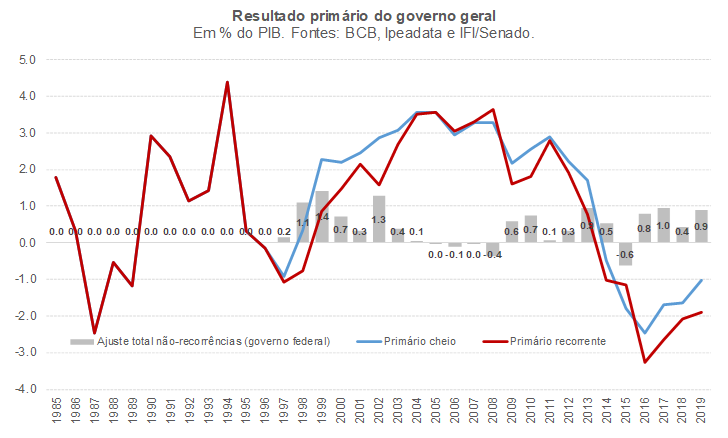

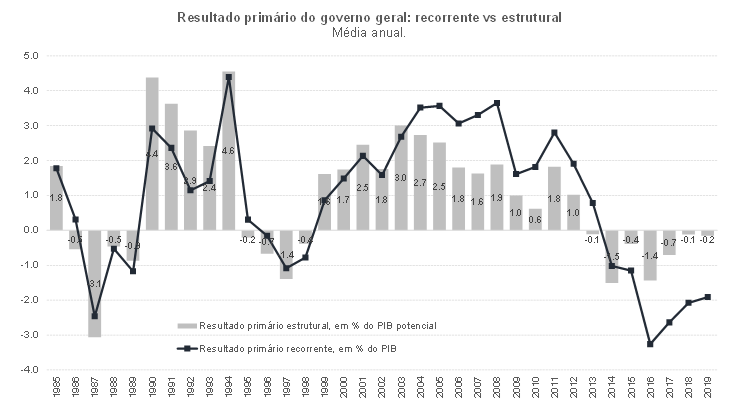

A figura abaixo apresenta a evolução do resultado primário do Governo Geral (governo federal e governos regionais, sem o BCB e as estatais não-dependentes financeiras e não-financeiras), como divulgado (“cheio”) e também em bases recorrentes (descontadas as receitas e despesas atípicas do governo central, já que não é possível realizar esse tipo de ajuste para os governos regionais). No caso das despesas atípicas, também estão incluídos os ajustes associados às “pedaladas/despedaladas” entre 2001 e 2015 (que, no fundo, é um ajuste caixa/competência, em um contexto no qual os resultados fiscais no Brasil são todos apurados pelo critério caixa, com exceção dos juros apropriados sobre o estoque de dívida).

Como pode ser notado, embora em trajetória de recomposição nos últimos anos, o Governo Geral ainda apresentou um déficit primário elevado em 2019, de cerca de 2% do PIB em bases recorrentes e de 1% do PIB considerando as não recorrências.

Contudo, como a próxima figura revela, boa parte desse resultado primário ainda deficitário se explica pelo fato de que a economia brasileira ainda vinha operando bastante aquém do pleno-emprego até o final de 2019 – reflexo da recuperação atipicamente lenta após a recessão doméstica de 2014-16, que derrubou o PIB efetivo em ritmo maior do que a desaceleração do crescimento potencial.

Esse excesso de ociosidade – de cerca de 5% na média de 2019, nível semelhante ao estimado para 2016-18 e corroborado por um quadro de inflação abaixo da meta desde 2017, sobretudo os núcleos – subtraiu quase 2 p.p. do PIB de receitas recorrentes do governo federal e dos governos regionais no ano passado, como foi explorado em maior detalhe em outro texto neste Observatório (aqui).

Em termos de estoques, a dívida bruta em % do PIB se estabilizou em 2019, em torno de 75% do PIB, após cinco anos de altas expressivas e ininterruptas desde 2014 (era de 51,5% em 2013). Contudo, essa estabilização do endividamento bruto se deveu em boa medida a novas antecipações de pagamentos do BNDES ao Tesouro e, também, pela perda de cerca de US$ 18 bilhões de reservas internacionais ao longo do ano passado (que a afeta a dinâmica da dívida bruta no conceito defendido pelo BCB).

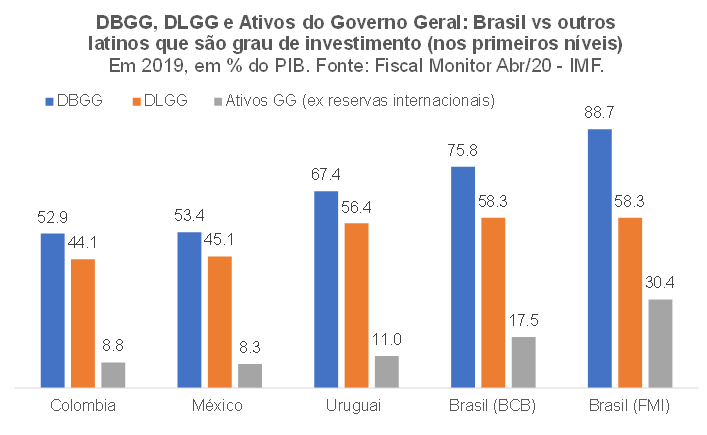

Trata-se de um nível de endividamento bruto muito superior a outros emergentes – sobretudo quando comparada aos níveis de outros latino-americanos cujos ratings soberanos estão nos primeiros níveis da faixa de grau de investimento. Contudo, quando se observa o conceito de dívida líquida, as diferenças do Brasil são bem menores, como aponta a figura abaixo.

Qual conceito é o mais relevante? Como argumentei longamente em dois posts no final de 2017 no blog do IBRE (aqui e aqui), estudos já não tão recentes do FMI (de 2016 e 2017) apontam que, para economias emergentes, algum critério de dívida líquida do Governo Geral parece ser o mais relevante quando se avaliam os determinantes do risco-país. Dito de outro modo: os ativos financeiros do Governo Geral também são relevantes na avaliação da capacidade de solvência fiscal.

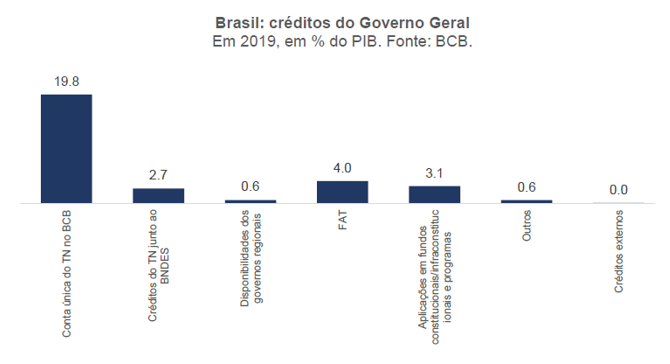

É importante deixar claro que, quando se fala de dívida líquida do Governo Geral, leva-se em conta apenas ativos financeiros do governo federal e dos governos regionais, sem o BCB (e as reservas internacionais) e sem as empresas estatais não-dependentes. O conceito de dívida líquida também não desconta os ativos fixos (estruturas, imóveis, terras) do Governo Geral, muito menos a Dívida Ativa da União (passivos do setor privado junto ao governo, referentes a tributos e contribuições não recolhidas). Para mais detalhes sobre esses outros ativos governamentais, basta acessar o Balanço Geral da União (aqui) ou os Relatórios Contábeis do Tesouro Nacional (aqui a versão mais recente, divulgada neste mês de julho). A figura abaixo desagrega os ativos financeiros do Governo Geral considerados no cálculo da dívida líquida no conceito apresentado no gráfico anterior. Os conceitos de DLGG do BCB e FMI coincidem, em contraste com os conceitos de DBGG, na medida em que o BCB desconta dos ativos financeiros apresentados na figura abaixo os títulos livres na carteira do BCB (isto é, a diferença entre os títulos do TN no ativo do BCB e o estoque de operações compromissadas em mercado), bem como a equalização cambial (extinta no ano passado).

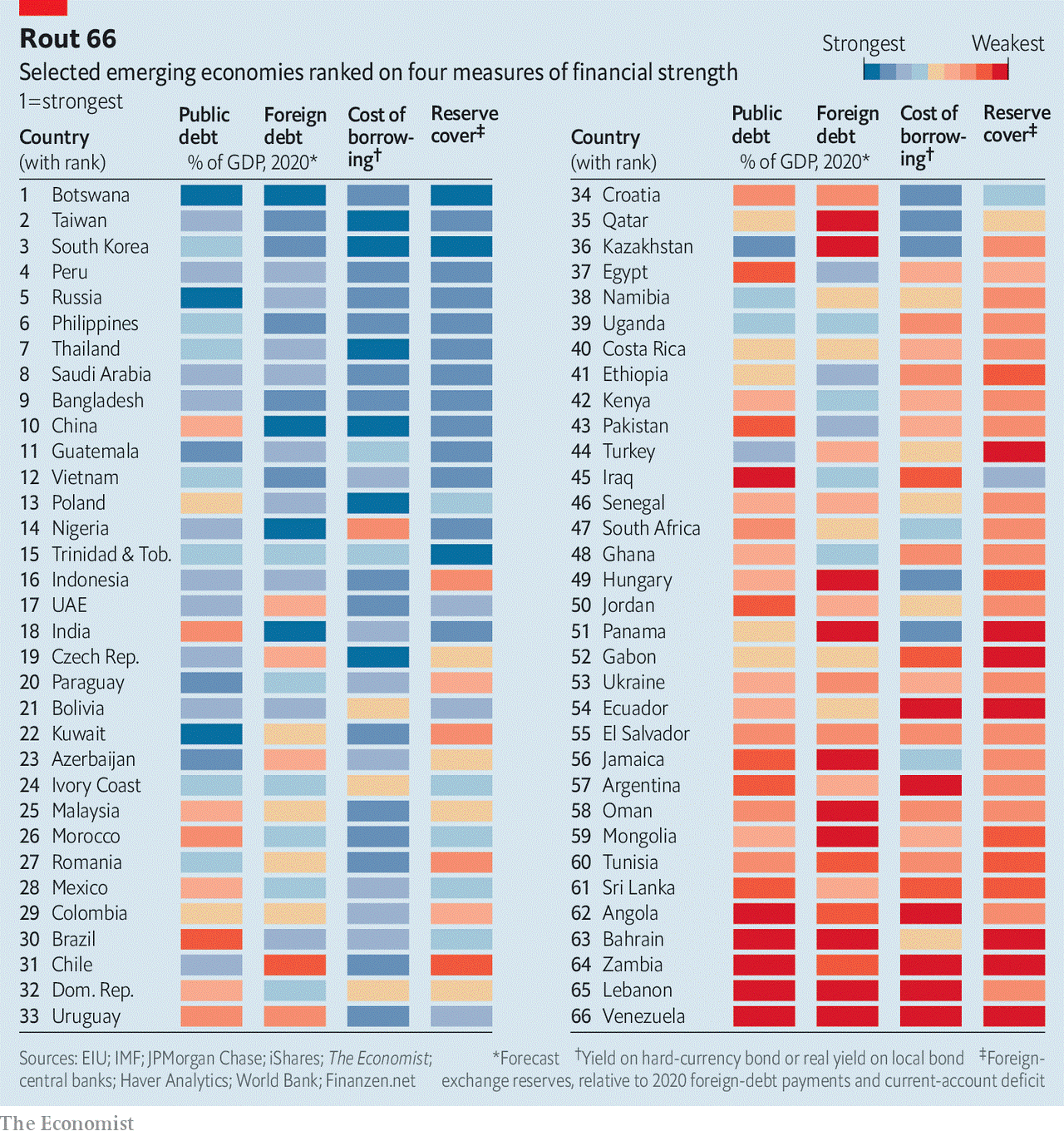

Ainda no tocante à fotografia de 2019, o heat map abaixo, preparado pela The Economist, ilustra muito bem as principais fragilidades das economias emergentes. Interessante notar que o Brasil está no pelotão intermediário, em boa medida por conta da situação fiscal “no vermelho”. Embora o Brasil tenha perdido cerca de US$ 25 bi de reservas entre janeiro e abril de 2020, ela voltaram a subir nos últimos meses (+US$ 12 bi desde o final de abril) e estão hoje em pouco mais de US$ 350 bi, aproximadamente US$ 100 bi acima do mínimo recomendado pelo FMI. O montante elevado de reservas, combinado ao regime de câmbio flutuante e a uma composição favorável do passivo externo total brasileiro (20% dívida e 80% equity em moeda local), estão por detrás da avaliação favorável de nossas contas externas.

Ainda no tocante à fotografia de 2019, o heat map abaixo, preparado pela The Economist, ilustra muito bem as principais fragilidades das economias emergentes. Interessante notar que o Brasil está no pelotão intermediário, em boa medida por conta da situação fiscal “no vermelho”. Embora o Brasil tenha perdido cerca de US$ 25 bi de reservas entre janeiro e abril de 2020, ela voltaram a subir nos últimos meses (+US$ 12 bi desde o final de abril) e estão hoje em pouco mais de US$ 350 bi, aproximadamente US$ 100 bi acima do mínimo recomendado pelo FMI. O montante elevado de reservas, combinado ao regime de câmbio flutuante e a uma composição favorável do passivo externo total brasileiro (20% dívida e 80% equity em moeda local), estão por detrás da avaliação favorável de nossas contas externas.

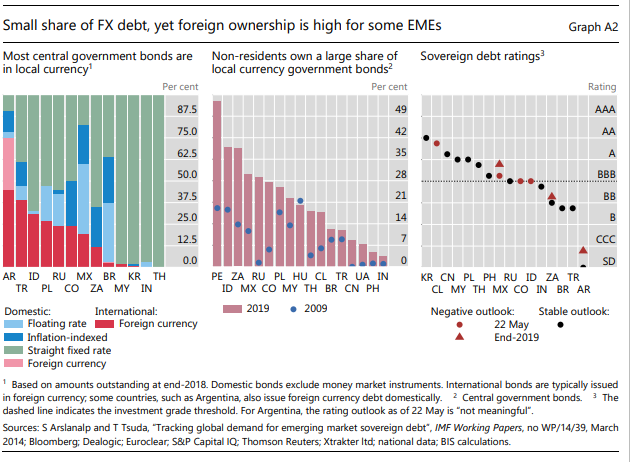

Ainda sobre o ponto de partida pré crise do Covid-19, é importante notar que o Brasil já “virou a página” do chamado “pecado original” há muito tempo: o percentual da dívida pública afetado diretamente por oscilações cambiais é muito pequeno (era majoritário em 2001/02) e o setor público é credor externo líquido desde 2006. Isso diferencia o Brasil crucialmente de países como Argentina e Turquia, como revela a figura abaixo, de relatório recente do BIS (aqui). Por outro lado, a parcela de nossa dívida pública bruta que é pós-fixada é bastante elevada - o que reduz a potência da política monetária, mas, ao mesmo tempo, permite uma transmissão mais rápida de alterações no juro de curto prazo sobre o custo médio da dívida (algo que também depende da estratégia de gestão da dívida pelo Tesouro Nacional).

Simulações fiscais: indo além das “contas de padaria”

Para construir as trajetórias de dívida que apresentarei a seguir, desenvolvi um simulador fiscal bastante detalhado para projetar os fluxos e estoques fiscais brasileiros. A ideia é fugir da simplificação excessiva das simulações que levam em conta equações muito simples e agregadas de dinâmica da dívida (“contas de padaria”).

Dentre outros aspectos, esse simulador contempla:

- Projeção detalhada dos itens de passivos e ativos financeiros do governo federal e agregado dos governos regionais (incluindo as relações financeiras entre tais entes, por conta das repartições de receitas e também do serviço das dívidas regionais federalizadas no final da década de 1990);

- Possibilidade de alterar a composição da DPMFi (dívida mobiliária interna);

- Receitas recorrentes ligadas ao estágio do ciclo econômico e à inflação do PIB;

- Possibilidades de simular várias regras fiscais e mudanças na carga recorrente;

- Possibilidade de considerar que BCB passe a recolher depósitos voluntários.

Esse simulador também considera alguns aspectos de equilíbrio geral:

- Risco-país endógeno (à dívida externa líquida pública e privada, à dívida pública líquida, ao crescimento do PIB potencial e às condições financeiras globais);

- R$/US$ endógeno (ao risco, à dívida externa líquida, diferencial de inflação externo-interno, termos de troca etc.);

- Inflação (curvas de Phillips);

- Juro neutro doméstico endógeno (ao risco-país, ao juro neutro dos EUA e ao crescimento do PIB potencial per capita doméstico);

- Custo da dívida pública endógeno (à composição da dívida, à Selic e ao risco-país);

- Base monetária endógena (à taxa Selic e ao PIB nominal);

- Regra de Taylor (Selic função do juro neutro, hiato do produto e gap de inflação vs metas).

Antes de apresentar os cenários simulados, convém deixar claro algumas restrições impostas pelas atuais regras fiscais brasileiras. Por exemplo: uma eventual perenização do auxílio emergencial, cuja despesa está sendo viabilizada neste ano por meio de créditos extraordinários no contexto do decreto de calamidade pública que valerá até o final de 2020, precisa atender à Lei de Responsabilidade Fiscal (LRF) e ao teto de gastos. Isso significa dizer que, dentre outras coisas, caso se torne uma despesa obrigatória (isto é, que se repete por mais de um exercício financeiro), o governo precisa apontar as fontes de financiamento (aumento de carga e/ou corte de outras despesas), segundo o artigo 17 da LRF e fazer com que essa despesa “caiba” no teto (o que exigiria a redução de outras despesas). É importante levar em conta tais restrições legais – ainda que tais regras possam eventualmente ser alteradas – para não incorrer no risco de extrapolar ad eternum os resultados fiscais extremamente ruins que serão observados neste ano. Ou então, caso se considere que várias dessas políticas emergenciais serão perenizadas, que fique claro a premissa de revogação da LRF e/ou do atual teto de gastos.

Principais premissas para as várias simulações

Foram preparadas 9 simulações ao todo. A primeira delas corresponde ao cenário vislumbrado antes da pandemia. Já as outras 8 já levam em conta os efeitos da pandemia. Foram contempladas mudanças isoladas em premissas e também algumas interações entre elas. Eis as principais premissas de cada um desses 9 cenários[1]:

- Simulação 1: Cenário macro jan/20 (PIB cresce 2% em 2020, cerca de 3% a.a. em 2021-23, até fechar o hiato e depois cerca de 1,5% a.a. em termos per capita, semelhante ao ritmo mediano observado em 1995-2019), com o atual teto de gastos sendo cumprido até 2026. A partir de 2027 a despesa nominal do governo federal passa a acompanhar a variação do PIB nominal de T-1, até 2036 (quando o atual teto expira). Nos governos regionais, a despesa primária no ano T cresce no mesmo ritmo do PIB nominal de T-1.

- Simulação 2: Cenário macro jun-jul/20 (PIB cai 6,5% em 2020, cresce cerca de 3,5% a.a. em 2021-24 até fechar o hiato e depois cerca de 1,5% a.a. em termos per capita), com atual teto de gastos até 2026 e despesa nominal seguindo a var. % do PIB de T-1 a partir de 2027 (até 2036). Despesa primária extraordinária para combater a crise de R$ 600 bi em 2020, incluindo o suporte aos governos regionais (o que corresponde a aproximadamente 8% do PIB). Nos governos regionais, a despesa nominal cresce em 2020-21 no ritmo necessário para gerar um resultado primário nulo (já que tais entes não podem emitir dívida), já levando em conta os repasses de R$ 76 bilhões do governo federal a título de compensação por perdas de arrecadação (tanto no âmbito de FPE/FPM como das receitas próprias). De 2022 em diante, a despesa primária do agregado dos governos regionais cresce no mesmo ritmo do PIB nominal de T-1;

- Simulação 3: igual à 2, mas com teto Giambiagi-Tinoco (muda teto atual a partir de 2023);

- Simulação 4: igual à 2, mas com carbon tax elevando carga recorrente em cerca de 1% do PIB em 2020-21 (neste caso, o IPCA, ao invés de subir cerca de 1,5% em 2020, teria alta de quase 3%, com efeitos sobre a política monetária);

- Simulação 5: teto Giambiagi-Tinoco + carbon tax;

- Simulação 6: igual à 2, mas levando em conta impactos diretos da reforma da PEC 45/2019 (que eleva o PIB potencial em 20% até 2035, gradativamente) e parte dos efeitos indiretos (sobre o risco-país e custo de rolagem da dívida, mas não o feedback deste sobre o PIB potencial, via maior taxa de investimento);

- Simulação 7: igual à 6, mas com teto Giambiagi-Tinoco;

- Simulação 8: igual à 2, mas com juro neutro real dos EUA recuando de +0,5% em 2012-2019 (+2,7% em 2000-2007; +1,0% em 2008-2011, segundo estimativas de Holston, Laubach & Williams) para zero entre 2020 e 2025.

- Simulação 9: Simulações 7 + 8.

Embora algumas medidas apontadas acima tenham “nome e sobrenome” (aumento de carga tributária = carbon tax; “reformas econômicas” = PEC 45/2019) – algo que será justificado mais à frente -, tais cenários parecem resumir bem o leque de opções colocados para os policymakers brasileiros.

Alguns devem estar se perguntando: por que simular também o teto de gastos proposto pelos economistas Fabio Giambiagi e Guilherme Tinoco em meados de 2019, se ele é mais suave do que o atual teto? Porque ele contorna os sérios problemas de desenho e calibragem do atual teto, introduzido pela EC 95/2016, além de propor que a mudança somente passe a valer a partir de 2023 (ou seja, já sob um novo governo, evitando que uma modificação do atual teto “abra a porteira” do gasto por conta da influência do próximo ciclo político-eleitoral – algo que aconteceu em certa medida em 2016, com o atual teto – basta ver o que aconteceu com o resultado primário estrutural em 2016, na segunda figura deste texto, acima).

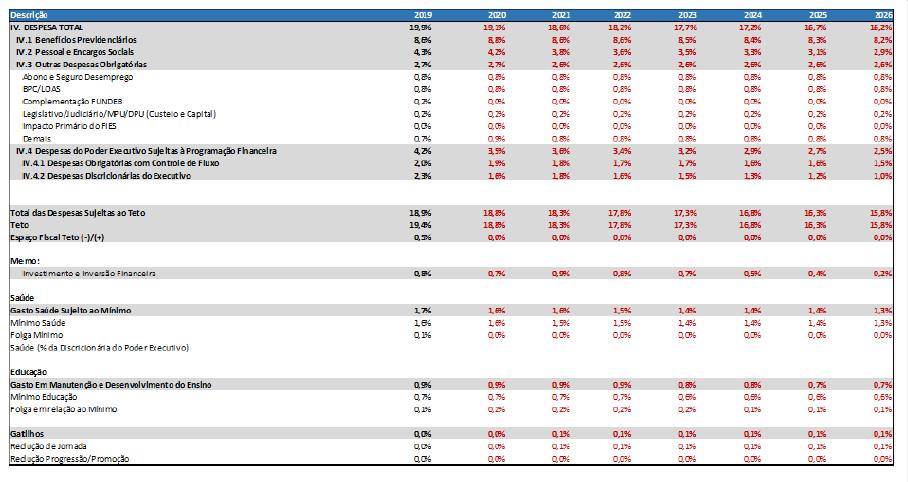

Embora eu e alguns outros colegas venhamos apontando, desde 2016, a não factibilidade do atual teto, mesmo com a aprovação de várias reformas que reduzam os gastos obrigatórios, recentemente tivemos uma espécie de confirmação “oficial” desse diagnóstico: o Ministério da Economia foi obrigado a responder o requerimento de informações 1031/2019, feito pelo senador José Serra no final do ano passado logo após a apresentação do pacote “Mais Brasil” (PECs da Emergência Fiscal, dos Fundos e do Pacto Federativo).

A tabela abaixo, obtida no documento do Ministério da Economia que responde aos questionamentos do senador Serra, aponta que, mesmo com os gatilhos do atual teto acionados (fazendo com que o salário-mínimo fique congelado em termos reais e as despesas com funcionalismo fiquem congeladas em termos nominais), mais os efeitos da expressiva reforma previdenciária aprovada no ano passado e, ainda, acrescentando a eventual aprovação da PEC Emergencial (que na prática viabiliza e amplia um pouco o escopo dos gatilhos previstos pelo atual teto de gastos), o total da despesa discricionária do governo federal recuaria de 2,3% do PIB em 2019 (nível já crítico, com investimentos públicos baixíssimos em termos históricos e várias outras políticas públicas fragilizadas) para 1% em 2026. Trata-se de um atestado evidente da não factibilidade, econômica e política, do atual teto – algo que, no entanto, não significa dizer que ele deva ser revogado e nada ser colocado em seu lugar.

É nesse contexto que o teto Giambiagi-Tinoco também foi simulado. Embora seja mais suave do que o atual teto em termos de redução da despesa/PIB, ele contém o ritmo de crescimento da despesa por mais tempo (entre 2023 a 2036, ao passo que a EC 95/2016 permite que qualquer indexador, mesmo um que gere forte elevação da despesa/PIB, seja adotado a partir de 2027 e até 2036) e ainda cria um subteto para os investimentos públicos, melhorando a composição do gasto público e também as propriedades dessa regra fiscal em termos da suavização do ciclo econômico (já que os multiplicadores fiscais dos investimentos públicos tipicamente são superiores a 1, sobretudo no curto prazo).

É nesse contexto que o teto Giambiagi-Tinoco também foi simulado. Embora seja mais suave do que o atual teto em termos de redução da despesa/PIB, ele contém o ritmo de crescimento da despesa por mais tempo (entre 2023 a 2036, ao passo que a EC 95/2016 permite que qualquer indexador, mesmo um que gere forte elevação da despesa/PIB, seja adotado a partir de 2027 e até 2036) e ainda cria um subteto para os investimentos públicos, melhorando a composição do gasto público e também as propriedades dessa regra fiscal em termos da suavização do ciclo econômico (já que os multiplicadores fiscais dos investimentos públicos tipicamente são superiores a 1, sobretudo no curto prazo).

Cenários para a dívida

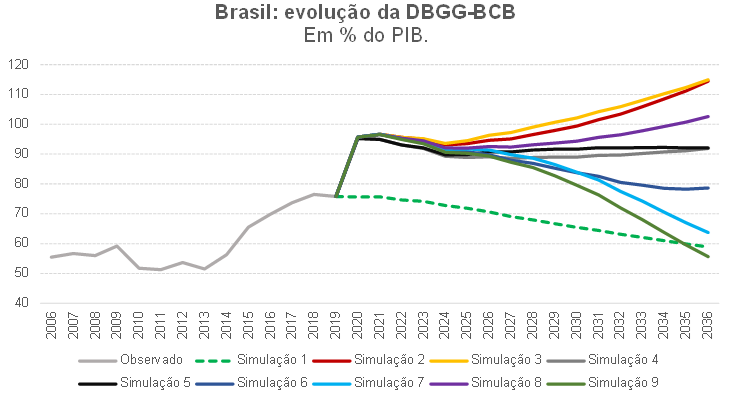

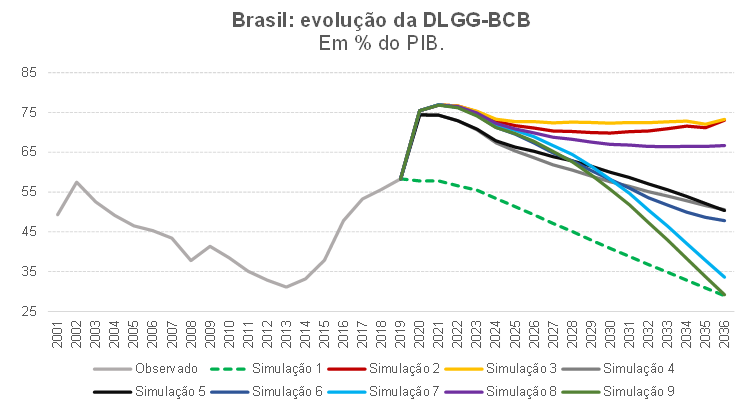

As duas figuras abaixo apresentam os resultados dessas simulações, para a DBGG no conceito do BCB e para a DLGG (que é o conceito mais relevante na determinação do risco-país).

Alguns comentários devem ser feitos. Em primeiro lugar, todas as simulações acima pressupõem algum teto de gastos – o atual ou a versão Giambiagi-Tinoco. Também em todas elas, após forte expansão em 2020, a relação entre a dívida e o PIB recua moderadamente nos próximos anos – reflexo sobretudo da perspectiva de um diferencial negativo entre o custo da dívida e o crescimento do PIB (“r - g”), na medida em que o enorme excesso de ociosidade irá permitir que a economia brasileira cresça a um ritmo relativamente elevado sem pressionar a inflação (até 2024/2025).

Chama a atenção o fato de que, nas Simulações 2 e 3, a dívida bruta diverge, mas a líquida se mantém relativamente estabilizada no médio e longo prazos. Isso acontece pela combinação de dois fatores: i) o saldo da Conta Única do Tesouro Nacional no BCB, que foi de quase 20% do PIB no final de 2019, é corrigido pela mesma remuneração dos títulos do TN na carteira do BCB (Selic, grosso modo); ii) a União conta com algumas receitas financeiras relevantes, que não passam pelo primário do Governo Central, mas que alimentam a Conta Única. A principal delas é o serviço da dívida federalizada de estados e municípios, cujo saldo equivalia a pouco mais de 8% do PIB no final de 2019. Embora o serviço dessa dívida tenha caído bastante nos últimos anos, inclusive com questionamentos na Justiça, os exercícios acima admitem uma normalização gradativa nos próximos anos, com os governos regionais quitando essa dívida até 2050. Receitas com privatizações (em contraste com as receitas com concessões) também são receitas financeiras (e não primárias).

As simulações que contemplam a adoção de um carbon tax já em 2020/21 (Simulações 4 e 5), com aumento permanente de 1 p.p. da carga tributária recorrente, geram uma queda mais rápida da dívida no curto prazo (linhas cinza e preta) e convergência da dívida em prazos mais longos. Não vou entrar em detalhes sobre o carbon tax, já dediquei um texto recente no blog do IBRE a esse tema (aqui), mas vale destacar que um estudo recente publicado no NBER aponta que a introdução desse tipo de taxação nos países europeus não gerou impactos negativos sobre o crescimento do PIB, mesmo nos casos em que a introdução desse tributo não foi neutra em termos da carga tributária agregada. Ademais, em prazos mais longos, alguns efeitos colaterais positivos podem emergir (redução dos gastos públicos e privados com saúde; aumento do bem-estar; dentre outros) – e eles não foram considerados nas simulações acima.

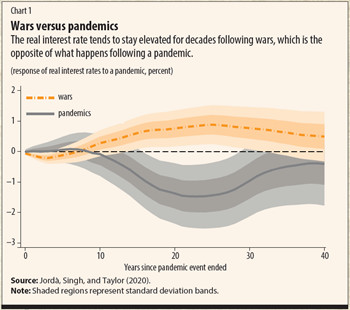

Uma queda permanente do juro neutro norte-americano (Simulação 8) já ajuda a melhorar consideravelmente a trajetória da dívida – mas, embora provável, tanto no contexto da estagnação secular como da própria pandemia (ver figura abaixo, obtida aqui), isso não depende de nós.

A combinação de i) um juro neutro global ainda mais baixo; ii) mudança do teto atual para o teto Giambiagi-Tinoco; e iii) a aprovação da reforma tributária consubstanciada na PEC 45/2019 ainda em 2020 (ver nota técnica do CCiF para maiores detalhes sobre timing e magnitude dos impactos econômicos) colocaria a dívida bruta e a líquida, em 2036, no mesmo nível previsto antes da pandemia. Convém notar que, nas simulações com o teto Giambiagi-Tinoco, o cenário de crescimento do PIB não foi alterado, por razões de conservadorismo nas projeções. Contudo, caso tal teto entre em vigor a partir de 2023, ele permitiria um pequeno salto do investimento público em 2023-24 vs 2021-22, já que o atual teto, para ser cumprido nos próximos anos, certamente fará com que o investimento tenda a zero. Nesse contexto, o crescimento do PIB em 2023-25 tenderia a ser algo maior do que aquele considerado nas simulações que contemplam o novo teto de gastos para o governo federal.

A combinação de i) um juro neutro global ainda mais baixo; ii) mudança do teto atual para o teto Giambiagi-Tinoco; e iii) a aprovação da reforma tributária consubstanciada na PEC 45/2019 ainda em 2020 (ver nota técnica do CCiF para maiores detalhes sobre timing e magnitude dos impactos econômicos) colocaria a dívida bruta e a líquida, em 2036, no mesmo nível previsto antes da pandemia. Convém notar que, nas simulações com o teto Giambiagi-Tinoco, o cenário de crescimento do PIB não foi alterado, por razões de conservadorismo nas projeções. Contudo, caso tal teto entre em vigor a partir de 2023, ele permitiria um pequeno salto do investimento público em 2023-24 vs 2021-22, já que o atual teto, para ser cumprido nos próximos anos, certamente fará com que o investimento tenda a zero. Nesse contexto, o crescimento do PIB em 2023-25 tenderia a ser algo maior do que aquele considerado nas simulações que contemplam o novo teto de gastos para o governo federal.

Considerações finais

As simulações acima apontam que estão disponíveis algumas opções para tentar recolocar a dívida brasileira em trajetória sustentável no médio e longo prazos, a despeito do salto de cerca de 20 p.p. do PIB que será observado neste ano. Isso, obviamente, não virá automaticamente: será necessário que tenhamos alguma regra contendo a expansão dos gastos (ainda que diferente do atual teto, que teve seu mérito ao estabilizar as expectativas entre 2016 e agora, mas que precisa ser reformado para algo que seja mais viável e melhor desenhado), que façamos reformas que elevem o potencial de crescimento em prazos não assintóticos e que não consideremos como um “tabu” eventuais elevações de carga tributária (sobretudo aquelas “inteligentes”, por meio de tributos pouco distorcivos para a atividade econômica e que podem combater externalidades negativas).

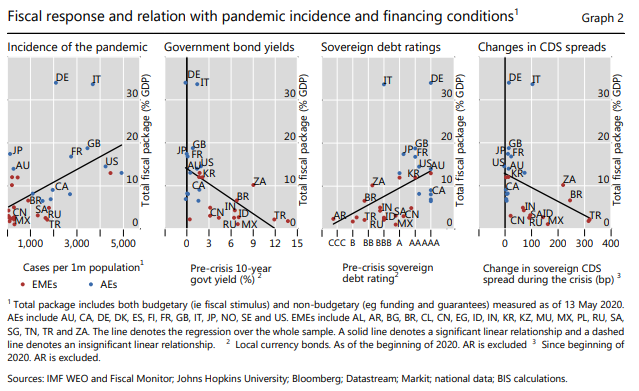

Por fim, cabe o seguinte questionamento: precisamos mesmo reduzir a dívida pública? Já não basta estabilizá-la? Eu diria que não. Dívida alta cria vulnerabilidade, tanto para Estados como para pessoas e empresas, e pressiona o risco-país (o que eleva a taxa de juros doméstica e prejudica o investimento e o potencial). E os Estados, independentemente de seu tamanho, precisam construir espaço fiscal nos períodos de bonança justamente para não serem limitados por questionamentos quanto à sua solvência nesses momentos como 2020, em que a política fiscal precisa ser fortemente anti-cíclica, atuando como emprestadora, garantidora e compradora de última instância (ver figura abaixo, obtida em relatório recente do BIS).

Contudo, esses processos de consolidação fiscal precisam levar em conta fatores como a composição do gasto público (que pode afetar o potencial de crescimento, para além dos efeitos de curto prazo sobre a demanda agregada), o estágio do ciclo econômico (idealmente por meio de regras fiscais com alguma flexibilidade, até mesmo por conta do fenômeno da histerese), efeitos distributivos das políticas de gasto e taxação, dentre outros.

Contudo, esses processos de consolidação fiscal precisam levar em conta fatores como a composição do gasto público (que pode afetar o potencial de crescimento, para além dos efeitos de curto prazo sobre a demanda agregada), o estágio do ciclo econômico (idealmente por meio de regras fiscais com alguma flexibilidade, até mesmo por conta do fenômeno da histerese), efeitos distributivos das políticas de gasto e taxação, dentre outros.

[1] Há também algumas outras premissas, tais como: i) o reconhecimento de “esqueletos” de 0,1% do PIB ao ano; ii) receitas não-recorrentes de 0,5% do PIB de 2022 em diante (igual à média 1997-2019 e metade do observado nos últimos 5 anos); iii) um diferencial entre o deflator do PIB e o IPCA de +0,7 p.p. ao ano (metade da média/mediana observada em 1997-2019), que corresponde à parcela não explicada por variações dos termos de troca e diferencial entre o deflator do Consumo do Governo e da FBCF em relação ao IPCA; dentre outras.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário