Os vários aspectos (re)distributivos da reforma da tributação indireta

Eu estimei, em trabalho preparado para o CCiF, que a reforma tributária consubstanciada na PEC 45/2019 teria o impacto de elevar o PIB brasileiro em cerca de 20% em 15 anos, comparativamente a um cenário sem reforma. Esses 20% se elevam a 33% quando também são considerados alguns efeitos de segunda ordem (indiretos), sobretudo a melhora da solvência fiscal gerada pela interação da regra do teto de gastos federal com os efeitos de primeira ordem (diretos) dessa reforma.

Para estimar os efeitos diretos, eu considerei mudanças no ambiente de negócios encarado pelas firmas decorrentes da simplificação do sistema tributário, o fim da guerra fiscal do ICMS entre os estados e a extinção de inúmeros regimes especiais, bem como uma desoneração completa dos investimentos em ativos fixos (por meio da apropriação plena dos créditos, com a introdução do crédito financeiro). Já os efeitos indiretos levam em conta o impacto desses efeitos diretos sobre a solvência e o risco-país ao longo do tempo, os quais, por sua vez, impactam a taxa de juros de equilíbrio, as decisões de investimento e o próprio PIB potencial.

Depois que o estudo veio a público, em meados de junho deste ano, foram vários os questionamentos sobre essas estimativas de impacto: muitos analistas avaliaram que esses resultados seriam demasiado fortes, talvez superestimando o impacto dessa reforma.

Nesse contexto, um trabalho recém-divulgado, de autoria de um pesquisador do IPEA, acaba reforçando esse ceticismo de alguns quanto às minhas estimativas: João Maria de Oliveira estimou que a introdução do IBS com alíquota única de 25% ao longo de 10 anos, em linha com o proposto pela PEC 45/2019, faria com que o PIB brasileiro atingisse, em 2033, um nível 5,4% maior do que sem essa reforma. Trata-se de um impacto longe de desprezível, mas também bem distante dos 20% que estimei de impacto direto.

Contudo, em contraste com o sugerido por essa comparação direta, a magnitude de impacto estimada pelo autor não é incompatível com minhas estimativas, como deixarei claro a seguir.

Em primeiro lugar, é importante lembrar que o próprio pesquisador do IPEA assinala que a modelagem utilizada por ele, embora muito mais rica em termos setoriais e regionais do que aquela que utilizei, apresenta as seguintes limitações:

“i) a hipótese de homogeneidade das firmas em cada setor, o que exclui a possibilidade de investigar possíveis ganhos de eficiência associados à melhor alocação intrasetorial; ii) a hipótese de imobilidade do capital, o que tende a subestimar os ganhos na alocação intersetorial e inter-regional advindos da reforma; e iii) o fato de que não são considerados explicitamente os custos associados à complexidade tributária (custos de transação, compliance, fiscalização etc.).”

Eu acrescentaria, ainda, que Oliveira não considerou os efeitos de uma redução do preço relativo do investimento por conta da apropriação plena de créditos tributários (algo que não acontece hoje: os produtos tipicamente compreendidos na FBCF carregavam, em 2017, uma carga tributária “residual” em torno de 6% do valor de mercado, considerando os tributos indiretos excluindo o imposto de importação).

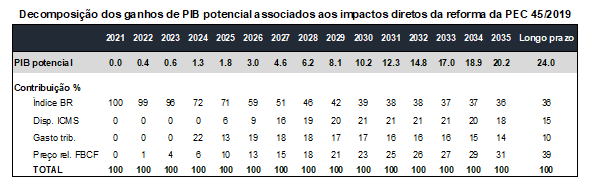

A tabela abaixo decompõe os 20% de ganho de PIB potencial em 15 anos estimados por mim nos 4 condicionantes sensibilizados em minha modelagem[1].

O trabalho de Oliveira guarda correspondência, ainda que imperfeita, com a sensibilização, em meu trabalho, das duas variáveis “intermediárias” na tabela acima (redução a zero da dispersão das alíquotas do ICMS “origem” e fim do gasto tributário federal com os tributos indiretos substituídos pelo IBS).

Notem que, em 2033 (ano final na análise do pesquisador do IPEA), minha modelagem aponta um PIB potencial 17% maior, com aproximadamente 37% desse ganho refletindo as mudanças nas duas variáveis mencionadas no parágrafo anterior. Ou seja, dos 17%, cerca de 6,3 p.p. adviriam dessas duas variáveis. É um impacto muito próximo aos 5,4% do cenário 1 simulado pelo autor do IPEA (transição de 10 anos e alíquota de 25% do IBS).

Efeitos redistributivos

Essa breve introdução se fazia necessária para esclarecer a forte disparidade entre os impactos dessa reforma nas minhas estimativas e naquelas de Oliveira. Agora passemos à análise dos aspectos (re)distributivos da reforma proposta pela PEC 45/2019, em linha com o título deste post.

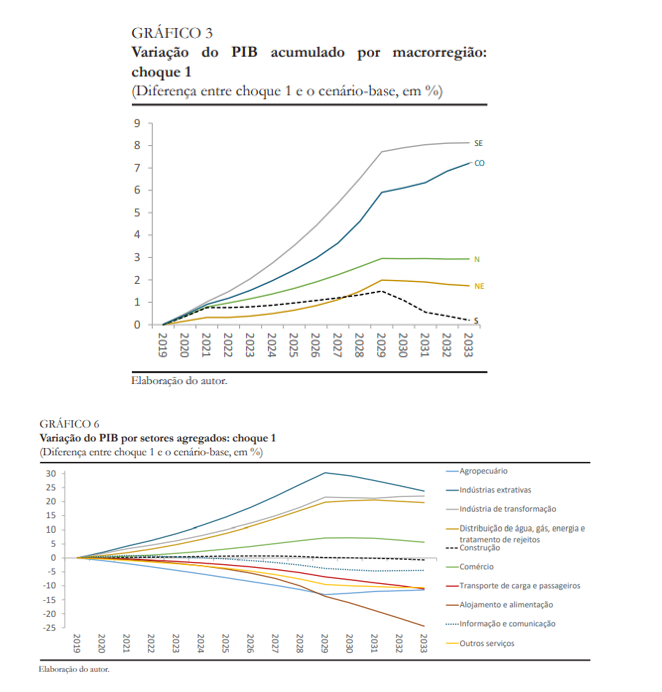

O trabalho de Oliveira permite avaliar essa redistribuição em termos setoriais e regionais, ainda que isso padeça das mesmas limitações que afetam os resultados agregados do autor (em especial a imobilidade do capital). De todo modo, as estimativas de Oliveira sugerem uma forte realocação da atividade econômica entre regiões e setores, como ilustram as figuras abaixo.

Chama a atenção, sem sombra de dúvida, o expressivo impacto positivo da reforma sobre a indústria de transformação (quase +25% em 2033), que é um setor com produtividade do trabalho bastante superior a boa parte dos demais da economia brasileira (no nível). Esse exercício sugere que parte da desindustrialização precoce da economia brasileira nas últimas décadas, no contexto da literatura de transformação estrutural (ver figura abaixo, extraída de Herrendorf, Rogerson & Valentinyi 2013), seja explicada justamente por conta das distorções muito elevadas e crescentes de nosso sistema tributário.

Chama a atenção, sem sombra de dúvida, o expressivo impacto positivo da reforma sobre a indústria de transformação (quase +25% em 2033), que é um setor com produtividade do trabalho bastante superior a boa parte dos demais da economia brasileira (no nível). Esse exercício sugere que parte da desindustrialização precoce da economia brasileira nas últimas décadas, no contexto da literatura de transformação estrutural (ver figura abaixo, extraída de Herrendorf, Rogerson & Valentinyi 2013), seja explicada justamente por conta das distorções muito elevadas e crescentes de nosso sistema tributário.

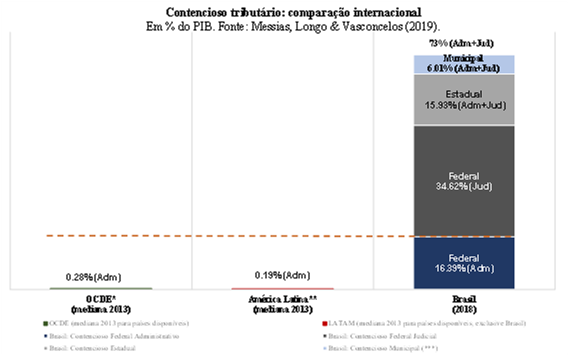

Ainda que a reforma da PEC 45/2019 gere alguma realocação relativa de receitas entre unidades da federação e de carga entre setores econômicos (de forma bastante suave ao longo de 10 anos no caso setorial e de 50 anos em termos dos governos regionais), ela não corresponde a um jogo de soma zero, como muitas vezes o debate público parece sugerir: toda a sociedade brasileira tende a ser ganhadora caso essa reforma seja aprovada pelo Congresso, já que um PIB 20% a 33% maior em 2035 certamente não deixará quase ninguém “para trás” em termos absolutos. A exceção são aqueles poucos agentes que hoje se apropriam dos enormes custos de transação gerados pelo sistema atual, cuja magnitude pode ser muito bem aproximada pelos números apontados na figura abaixo.

Ainda que a reforma da PEC 45/2019 gere alguma realocação relativa de receitas entre unidades da federação e de carga entre setores econômicos (de forma bastante suave ao longo de 10 anos no caso setorial e de 50 anos em termos dos governos regionais), ela não corresponde a um jogo de soma zero, como muitas vezes o debate público parece sugerir: toda a sociedade brasileira tende a ser ganhadora caso essa reforma seja aprovada pelo Congresso, já que um PIB 20% a 33% maior em 2035 certamente não deixará quase ninguém “para trás” em termos absolutos. A exceção são aqueles poucos agentes que hoje se apropriam dos enormes custos de transação gerados pelo sistema atual, cuja magnitude pode ser muito bem aproximada pelos números apontados na figura abaixo.

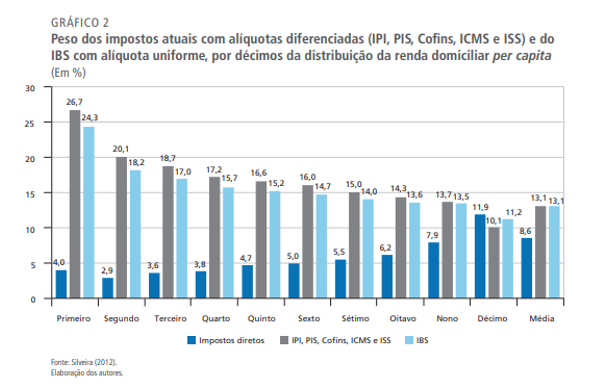

Há, ainda, outro tipo de redistribuição gerada por uma eventual aprovação da PEC 45/2019. Ao reduzir a regressividade intrínseca à tributação sobre o consumo – admitindo a adoção de alíquota única e/ou poucas alíquotas, não muito diferentes entre si -, essa reforma também gera impactos redistributivos favoráveis do ponto de vista dos consumidores, como já apontaram Orair & Gobetti (2019), de onde foi extraída a figura abaixo. Isso significa dizer que os ganhos de bem-estar tendem a ser ainda maiores do que os ganhos puramente econômicos.

Orair & Gobetti, no entanto, utilizaram dados da Pesquisa de Orçamentos Familiares (POF) de 2008/09 para realizar a análise acima, uma vez que ainda não tinham acesso aos dados mais detalhados da POF 2017/18, divulgados no final do ano passado.

Orair & Gobetti, no entanto, utilizaram dados da Pesquisa de Orçamentos Familiares (POF) de 2008/09 para realizar a análise acima, uma vez que ainda não tinham acesso aos dados mais detalhados da POF 2017/18, divulgados no final do ano passado.

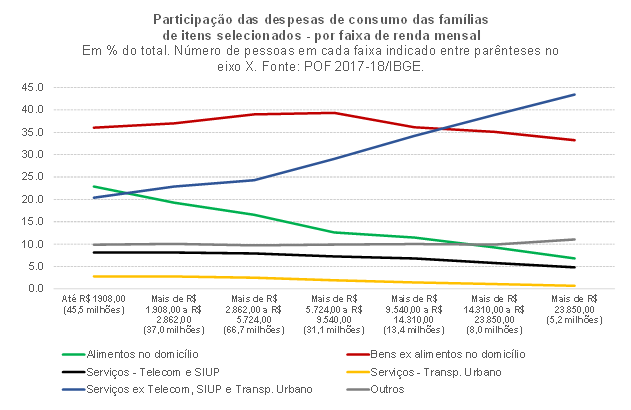

Nesse contexto, acho interessante apresentar alguns dados da POF mais recente que ajudam a compreender a redistribuição favorável sugerida pelo exercício dos autores mencionados no parágrafo anterior. A figura abaixo apresenta o percentual da despesa de consumo por faixa da renda familiar para algumas grandes categorias de produtos. No eixo X, entre parênteses, está apontado o número de brasileiros em cada faixa de renda, em milhões de pessoas. Vale notar que o aluguel imputado (não monetário) foi excluído dessa despesa.

Fica bastante evidente que boa parte dos serviços corresponde a produtos superiores (isto é, produtos nos quais as famílias mais ricas proporcionalmente gastam mais de sua renda), ao passo que a alimentação no domicílio é um produto inferior. Já no caso dos bens ex alimentos o percentual da renda gasta se eleva até uma determinada faixa de renda, para depois cair.

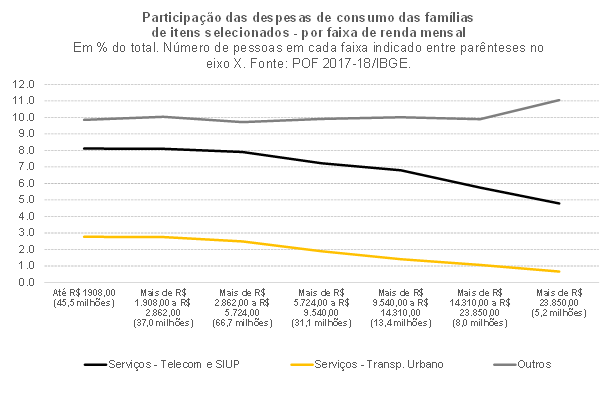

Por conta da ordem de grandeza das linhas vermelha, azul e verde no gráfico acima, a leitura das demais linhas fica prejudicada. Nesse contexto, o gráfico abaixo corresponde a um recorte da figura anterior, focando nos grupos com percentuais menores.

A figura acima revela que, para alguns serviços mais essenciais (de utilidade pública), o percentual gasto recua conforme a renda se eleva – na contramão dos demais serviços. O grupo ”Outros” corresponde a uma miscelânea de produtos, com predominância de serviços, e não apresenta grande oscilação no percentual gasto ao longo da distribuição de renda familiar.

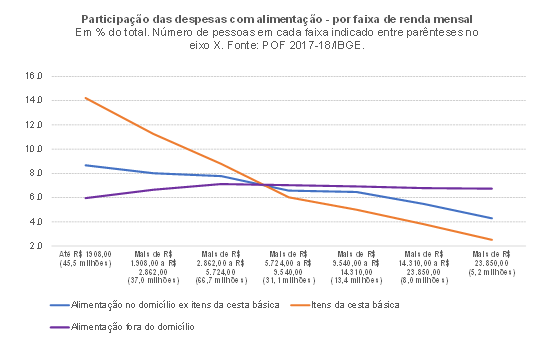

A figura abaixo desagrega os gastos com alimentação, no domicílio e fora. Construí uma proxy do que seria uma cesta básica[2] (linha laranja). O percentual gasto com alimentação fora do domicílio (em boa medida, um serviço) se eleva modestamente até o ponto intermediário da distribuição de renda e então fica relativamente estável.

O gráfico abaixo desagrega um pouco mais o perfil de gasto das famílias com saúde e educação mercantis – que correspondem a investimentos em capital humano.

Boa parte da redução da regressividade apontada por Orair & Gobetti decorre da implementação de uma alíquota única do IBS, substituindo o sistema atual – em que boa parte dos bens é muito mais tributada do que os serviços. Isso ocorre na medida em que muitos serviços estão inscritos no Simples Nacional/MEI (com alíquotas de um dígito para boa parte dos serviços prestados por empresas pequenas). E, quando não estão, recolhem um ISS municipal relativamente baixo (de no máximo 5% “por fora”, caso do município de São Paulo para alguns serviços) e PIS/Cofins no regime cumulativo, com alíquota de 3,65% “por dentro”. Já os bens sofrem, em sua grande maioria, a incidência do ICMS (alíquota modal de 18% “por dentro”), além de IPI e PIS Cofins no regime não cumulativo (tipicamente com alíquota de 9,25% “por dentro”, mas com alguma apropriação, limitada, de créditos tributários).

Contudo, há algumas exceções a essas situações típicas descritas acima: diversos itens que compõem a cesta básica já são totalmente desonerados de PIS e Cofins desde 2013 e alguns serviços são supertributados no Brasil, como telecomunicações e energia elétrica (com alíquotas de ICMS que chegam a quase 40% “por dentro” em alguns estados). Combustíveis também são bastante tributados pelo ICMS. Essa supertributação de telecom, energia elétrica e combustíveis (“blue chips”) ocorre pois, em contraste com os demais bens e serviços que fazem parte da base de incidência do ICMS, esses três já são tributados, hoje, no destino (onde se dá o consumo). São vários os estados que vêm majorando as alíquotas do ICMS sobre esses produtos desde 2015 para tentar recompor receitas (em um contexto no qual tais entes federativos, em contraste com a União, não podem emitir dívida e enfrentam restrições bastante severas para contratar empréstimos bancários).

Levando em conta as particularidades apontadas no parágrafo anterior, a adoção de uma alíquota uniforme de cerca de 25% para o IBS e a extinção dos regimes especiais tenderia, em princípio, a aumentar a regressividade do sistema tributário. Contudo, o resultado apontado por Orair & Gobetti sugere uma redução da regressividade agregada, na medida em que o efeito progressivo de equalização da tributação de serviços a bens é maior do que o efeito regressivo da maior tributação sobre a cesta básica.

Contudo, dado fato estilizado apontado em uma das figuras acima (cesta básica respondendo por cerca de 14% das despesas de consumo dos mais pobres, recuando a 2% para os mais ricos), justifica-se algum tipo de tratamento diferenciado na tributação da cesta básica, de modo a reduzir ainda mais a regressividade da tributação indireta.

O CCiF propõe uma maneira de lidar com isso, mas de forma muito mais focalizada do que a política atual: a devolução, para as famílias, do valor dos tributos indiretos embutidos nos itens da cesta básica. Esse “tax refund” – ou isenção personalizada – ainda não está objetivamente definido, mas uma possibilidade seria limitá-lo às famílias previamente cadastradas no CadÚnico e de renda mais baixa. Isso tenderia a elevar um pouco a alíquota neutra do IBS (ou seja, aquela necessária para manter a mesma arrecadação com os tributos que ela está substituindo), mas não muito: segundo os dados da POF 2017/18, os 82,5 milhões de brasileiros que viviam em famílias com renda familiar mensal de até R$ 2.862,00 gastaram R$ 5,3 bilhões mensais, naqueles anos, com os produtos da cesta básica que utilizei para construir uma das figuras acima (cuja composição está detalhada na nota de rodapé 1). Isso correspondeu a apenas 2,4% do total da despesa de consumo monetária brasileira. Talvez algum tipo de tax refund também se justifique, até um teto e também condicionado à renda familiar, para gastos com serviços de saúde e educação, bem como com medicamentos, já que correspondem a investimentos em capital humano (além de evitarem uma eventual sobrecarga adicional dos sistemas públicos, que são universais no Brasil).

Considerações adicionais

Toda a análise realizada acima focou na PEC 45/2019. Muitos argumentos também valem para a PEC 110/2019, ainda que matizados (já que esta proposta, “na largada”, sugere alíquotas diferenciadas para alguns bens e serviços).

Recentemente, o governo federal apresentou sua ideia de reforma da tributação indireta, restrita à unificação do PIS e Cofins federais na CBS com alíquota de 12% “por fora”, à introdução do crédito financeiro amplo e à extinção de alguns regimes especiais, com uma implementação quase instantânea (6 meses de transição).

Como explorado em detalhe em texto de Fábio Goto e Manoel Pires neste Observatório, a vantagem da proposta do Executivo é o fato de que ela pode ser encaminhada por meio de um Projeto de Lei (PL 3.887/2020) e não por Proposta de Emenda à Constituição (PEC) – agilizando a tramitação.

Contudo, ainda que o projeto apresentado pelo governo caminhe na direção correta, certamente sua “potência” em termos dos vários impactos econômicos e redistributivos apontados ao longo deste texto seria bem menor, sobretudo pela exclusão do ICMS – principal tributo incidente sobre o consumo no Brasil, hoje.

De fato, uma nota técnica recente da SPE estima um ganho de apenas 0,5% a 1,0% de PIB com a reforma que introduz a CBS. Ademais, a proposta do governo acaba trazendo alguns problemas “novos”, por conta da transição quase instantânea (sem tempo para que os setores se reorganizem e gerando mudanças fortes de preços relativos no curto prazo), dentre outros (como a questão da cesta básica, com a forte redução dos créditos presumidos utilizados em vários setores que produzem esses produtos).

Por fim, é importante lembrar que, historicamente, o principal fator impeditivo a uma reforma ampla do sistema de tributação indireta no Brasil sempre foi a grande resistência dos estados mais “ricos”, que temiam as perdas de arrecadação por conta da mudança da tributação da origem para o destino para todos os bens e serviços. Contudo, hoje, os governadores almejam essa reforma mais ampla, talvez por terem constatado, a posteriori, que a guerra fiscal do ICMS tenha sido contraproducente para todos. A proposta de transição que consta na PEC 45/2019, de 50 anos do ponto de vista da realocação regional de receitas, também ajudou a superar essa resistência.

Do ponto de vista federativo, a maior resistência hoje advém dos grandes municípios e de outros que praticam “guerra fiscal” no ISS (em especial no setor financeiro). Contudo, mesmo para esses entes federativos a reforma mais ampla tenderia a ser benéfica. Primeiro porque a guerra fiscal do ISS tem sido judicializada, gerando incerteza para empresas e prefeituras. Em segundo lugar, a reforma ampla, com a introdução de um IVA de última geração, ajudaria a contornar algumas zonas cinzentas da tributação atual, sobretudo no caso de vários serviços digitais – os quais vêm em forte expansão, reforçada pela pandemia do novo coronavírus.

Diante de tudo o que foi exposto neste texto, não tenho dúvidas em afirmar que uma ampla reforma do sistema de tributação indireta no Brasil corresponde a um novo “Plano Real”, no sentido de representar um importante game changer para a economia brasileira – e ainda mais no contexto pós pandemia. Trata-se praticamente de um low hanging fruit, uma vez que é difícil piorar um dos sistemas que já é um dos piores do mundo.

Bráulio Borges, pesquisador-associado do IBRE/FGV e economista-sênior da LCA

[1] No caso específico da PEC 45/2019, estimei os impactos dessa reforma a partir de alterações em quatro variáveis exógenas de um modelo semiestrutural de médio porte para a economia brasileira. A primeira dessas variáveis é o Índice Business Regulations do Fraser Institute, ou, mais especificamente, três subcomponentes deste Índice que tendem a ser afetados pela reforma tributária. A segunda e a terceira variáveis utilizadas na simulação buscam incorporar ao modelo as distorções provocadas pelos benefícios fiscais do ICMS e dos tributos federais (PIS, Cofins e IPI). Para estimar o efeito das distorções resultantes dos benefícios fiscais concedidos no âmbito do ICMS (especialmente daqueles relacionados à guerra fiscal), construí um índice de dispersão das alíquotas efetivas da parcela do ICMS cobrada na “origem”. A modelagem econométrica apontou uma relação negativa entre essa dispersão e a produtividade total da economia (o que indica que tais benefícios resultam em má-alocação dos recursos produtivos). Admiti que tal dispersão seria eliminada com a reforma proposta no âmbito da PEC 45. Já a terceira variável utilizada foi o montante de gastos tributários (benefícios fiscais) relacionados aos tributos federais (PIS, Cofins e IPI). A hipótese utilizada foi a de que esses gastos tributários seriam eliminados com a implementação da reforma tributária, uma vez que a PEC 45 prevê que não haverá benefícios fiscais no âmbito do IBS. Tal como no caso anterior, a modelagem econométrica indica uma relação negativa desses gastos com a produtividade. Por fim, a quarta variável utilizada foi uma estimativa do impacto da redução do custo do investimento em ativos fixos resultante da reforma tributária, a qual foi incorporada ao modelo através do preço relativo do investimento comparativamente aos demais componentes do PIB. A hipótese utilizada foi uma redução de 5% do preço relativo do investimento, valor próximo ao montante dos tributos indiretos incorporado ao custo dos bens de capital, segundo os dados das Contas Nacionais.

[2] Arroz; feijão; farinha, féculas e massas; açúcar refinado e cristal; tubérculos e raízes; legumes e verduras; frutas; carne de boi de segunda; carne suína; carnes e peixes industrializados; pescados frescos; aves e ovos; leite de vaca; pão francês; óleo de soja; café moído; sal e condimentos.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário