A Reforma do Imposto de Renda

O governo encaminhou uma proposta de reforma do Imposto de Renda prevendo alterações na tabela do imposto para pessoas físicas, redução da alíquota do imposto de renda para pessoas jurídicas, cobrança de imposto de renda sobre lucros e dividendos, fim da dedução de juros sobre capital próprio e a reformulação da tributação sobre fundos de investimentos além de aperfeiçoamentos em vários aspectos da tributação sobre renda e capital revisando normas de apuração e pagamento e regras contábeis.

Essa proposta tem sido chamada de 2ª etapa da reforma tributária, sendo que a primeira consiste na unificação do PIS/Cofins em um IVA federal e que foi objeto de análise no Observatório de Política Fiscal aqui.

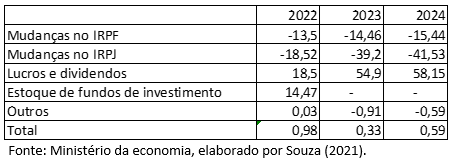

O impacto divulgado da reforma consiste em uma perda de arrecadação no IRPF e no IRPJ com compensação decorrente do aumento da tributação sobre lucros e dividendos e nas aplicações financeiras tal como descrito pela tabela a seguir.

Impacto fiscal da reforma do Imposto de Renda

1.Mudanças na tributação sobre a renda do trabalho

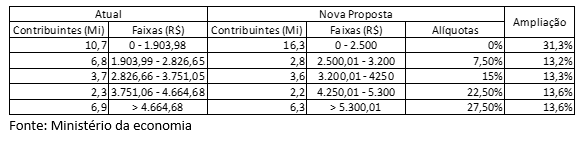

A principal mudança no imposto de renda para pessoas físicas está na ampliação da faixa de isenção de renda e reescalonamento das faixas seguintes. O reajuste proposto é assimétrico: a ampliação da faixa de isenção foi de 31% enquanto o reajuste para as demais faixas é de 13%.

Sistema atual e proposta do governo

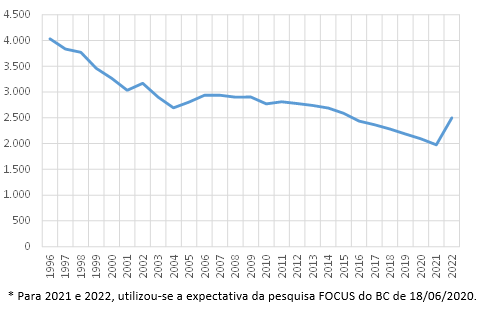

O Projeto de Lei propõe a ampliação da faixa de isenção de R$ 1.903,98 para R$ 2.500,00. Para uma ideia do impacto apresenta-se a série histórica da faixa de isenção desde 1995 atualizada pelo IPCA. Como a mudança se aplicará para o ano de 2022, considerou-se as expectativas de inflação para 2021 e 2022 para fazer a correção.

Desde 1995 houve uma política de ampliação da base de pagamento do imposto de renda. A atual faixa de isenção é aproximadamente metade do que foi em 1995. Com uma faixa de isenção mais baixa, maior é a quantidade de contribuintes elegíveis ao pagamento de imposto de renda. A proposta reverte uma tendência histórica de ampliação de base do imposto de renda. O reajuste iguala a faixa de isenção ao valor real observado em 2015.

Faixa de renda isenta do IRPF (a preços de 2022)

A tendência histórica de redução do valor real da faixa de isenção foi uma estratégia de alinhamento aos padrões internacionais. O limite brasileiro é alto como percentual da renda per capita em comparação com outros países tal como constatado pela Receita Federal (2004) e por Castro (2017).

De acordo com as comparações internacionais, Castro (2017) argumenta que para países de renda média, a primeira faixa deveria se situar em torno de 80% a 90% da renda per capita. Segundo o IBGE, a renda per capita em 2019 foi de R$ 1.439. Dessa forma, a nova faixa de isenção equivalerá a 173% da renda per capita média de 2019. De acordo com os cálculos do governo, essa atualização reduzirá pela metade o número de declarantes do IRPF. O número de contribuintes isentos será ampliado de 10,7 milhões para 16,3 milhões.

Uma outra mudança importante ocorreu na regra para o preenchimento pela declaração simplificada que dá desconto de 20% sobre a renda tributável. A regra atual dispõe que qualquer contribuinte pode fazer a declaração simplificada e receber o desconto de 20% da renda tributável até o limite de R$ 16.754,34. Pela proposta, o desconto simplificado ficará restrito aos contribuintes com renda anual limitada a R$ 40.000 que equivale a uma renda aproximada de 3 salários mínimos por mês.

A alteração irá eliminar o desconto da renda tributável para quem não for mais elegível, o que elevará o imposto a ser recolhido. A Receita Federal (2002) apresenta dados da declaração simplificada informando número de contribuintes, renda tributária e o imposto devido e pago. Em 2019, 17,5 milhões de contribuintes declaram imposto de renda pelo formulário simplificado e o imposto devido totalizou R$ 60 bilhões.

Na primeira versão dessa análise, havíamos estimado que a alteração poderia afetar 6,8 milhões de contribuintes considerando o limite de renda de R$ 40.000,00. O economista Sérgio Gobetti sugeriu que utilizássemos uma linha de corte mais elevada, em torno de R$ 65.000,00, para considerar mais possibilidades de deduções que atenuam a base de cálculo. Com essa faixa e considerando cenários alternativos ele conclui, junto com o economista Rodrigo Orair, que a mudança deve atingir 2 milhões de contribuintes, conforme divulgou o Estadão. Nesse sentido, é importante que a Receita divulgue uma estimativa de impacto porque nossas estimativas estão superestimadas[1].

1.2. Novas alíquotas do IRPJ

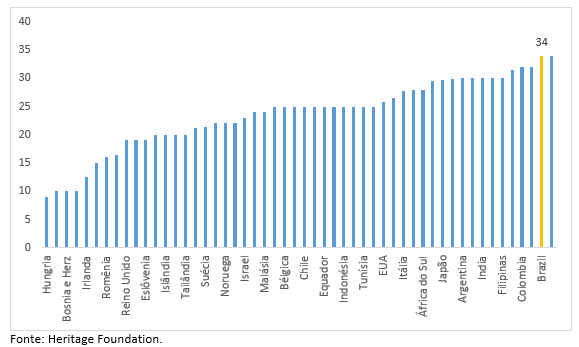

A proposta reduz de forma escalonada a alíquota do IRPJ dos atuais 15% para 12,5% em 2022 e para 10% em 2023. A alíquota adicional de 10% sobre a parcela do lucro real que exceder R$ 20.000,00 por mês está mantida. Assim, a atual alíquota de IRPJ e CSLL será reduzida de 34% para 29% ao longo de dois anos.

Ressalta-se que a alíquota nominal do Brasil está entre as mais elevadas do mundo e, portanto, a redução faz sentido dentro de uma estratégia de convergência de padrões tributários. Apesar da redução proposta, o Brasil ainda manterá alíquotas mais elevadas do que a média mundial. Mas esse tema deve ser analisado conjuntamente com as demais alterações.

Alíquotas corporativas de imposto de renda - 2019 (%)

Utilizando os dados da RFB, observa-se que a arrecadação do IRPJ em 2019 alcançou R$ 127,1 bilhões. A partir dos dados históricos (referentes à média entre 2011 a 2013, último período com dados disponíveis) é possível verificar que cerca de 60% da arrecadação das empresas de lucro presumido e real correspondem à alíquota básica de 15%. Aplicando esse percentual sobre a arrecadação, conclui-se que a redução de 5 p.p. da alíquota básica tem um impacto estimado de R$ 25,9 bilhões a preços de 2019.

1.3. Juros sobre capital próprio

A remuneração de juros sobre capital próprio corresponde a uma dedução tributária para remunerar o acionista da empresa. A empresa pode deduzir essa remuneração da base tributável até o limite da TJLP. Essa remuneração paga alíquota de 15% devida pelo acionista e retida na fonte.

O instrumento de juros sobre capital próprio se assemelha ao que a literatura sobre tributação denomina de allowance for corporate equity (ACE). O sistema tributário distorce as decisões de financiamento do investimento das empresas criando um viés para endividamento.

Quando uma empresa se endivida para investir, ela pode descontar o pagamento de juros da apuração do lucro, reduzindo o imposto devido. De forma alternativa, quando uma empresa capta recursos junto aos seus acionistas, a remuneração desse retorno não é descontada do lucro para efeito de pagamento do imposto. Assim, a empresa prefere se endividar para financiar seus investimentos e pagar menos impostos.

A ACE surgiu, nos anos 1990, como forma de eliminar esse viés e tornar a forma de financiamento do investimento neutra para a firma. O ACE permite deduzir a remuneração do acionista do lucro da empresa. A dedução fica limitada à taxa de retorno de longo prazo da economia (normalmente a remuneração de um título de 5 ou 10 anos) que seria a proxy de custo do endividamento. Assim, equipara-se o efeito tributário das decisões de financiamento e neutraliza-se a distorção.

As evidências mostram que a dedução de juros sobre capital próprio não foi capaz de neutralizar o viés pró-endividamento das empresas no Brasil. Portal e Laureano (2017) encontram evidências de que essa forma de dedução manteve o viés para endividar as empresas. Kremm (2006) também concluiu que o modelo de JCP não ampliou a parcela de recursos próprios no financiamento dos investimentos. A razão provável é que o dispositivo apenas criou um sistema de dedutibilidade dos dividendos.

Entre corrigir o instrumento e acabar com a dedução reconhecendo que não funcionou, o governo ficou com a segunda opção. Na prática, o fim da dedutibilidade é compensado pela redução do IRPJ fazendo com que a alíquota nominal seja mais próxima da alíquota efetiva. Sem eliminar o viés pró-endividamento, reduz-se a carga tributária da empresa.

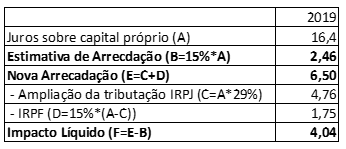

A Receita Federal (2020) informou que os contribuintes receberam R$ 16,4 bilhões de juros sobre o capital próprio em 2019. Esse montante tributado em 15% resultaria em uma arrecadação de R$ 2,46 bilhões. Considerando o fim da dedutibilidade, estima-se que a receita aumente em R$ 4,04 bilhões a preços de 2019, conforme demonstrado a seguir.

Estimativa de impacto JCP

Esses valores não consideram as deduções de juros de capital própria destinadas a outras empresas. Evidentemente, que a medida pode resultar em redução dessa modalidade de financiamento das empresas o que altera os valores estimados.

1.4. Lucros e dividendos

A reforma instituiu alíquota de 20% sobre lucros e dividendos a ser retido na fonte. No caso de MPE’s haverá uma dedução de R$ 20.000,00 mensal para que a cobrança seja efetuada. A isenção sobre lucros e dividendos se tornou isenta pela Lei 9.249/1996 para estimular investimentos, evitar a dupla incidência e contornar dificuldades fiscalizatórias que ensejavam a distribuição disfarçada de lucro.

Gobetti e Orair (2016) apresentam várias simulações apontando que a volta da tributação sobre lucros e dividendos poderia gerar uma arrecadação potencial que varia entre R$ 50 bilhões a R$ 80 bilhões a preços de 2015 a depender do formato.

A Receita Federal (2020) informou que foram distribuídos R$ 359 bilhões em lucros e dividendos em 2019. A instituição de uma alíquota linear de 20% poderia resultar em uma arrecadação potencial de R$ 71 bilhões. Evidentemente, a majoração da alíquota para 20% deve alterar o comportamento do contribuinte na utilização dessa forma de distribuição. Considerando, como cenário alternativo, a redução de 50% na distribuição de lucros e dividendos é possível chegar a uma estimativa de R$ 30,5 bilhões. Essa diferença mostra como o impacto da medida pode ser significativo e incerto.

O montante distribuído, em 2019, à título de rendimento de MPE’s foi de R$ 120,51 bilhões. Uma alíquota linear de 20% teria, portanto, um potencial de arrecadação de R$ 24 bilhões. Com a dedução de R$ 20.000,00 mensal, o impacto fiscal se torna bem menor, mas não é possível estimar esse dado com precisão. De todo o modo, para se chegar aos valores estimados pelo governo seria necessário supor uma mudança bastante significativa nos valores distribuídos em relação aos últimos anos o que sugere que é possível que haja uma surpresa positiva na arrecadação[2].

A dedução de R$ 20.000,00 para as MPE’s equivale a 8 vezes a faixa de isenção para o IRPF. Mesmo considerando que as atividades econômicas possuem um risco que deve ser compensado e que as MPE’s possuem maior restrição de crédito, essas empresas já possuem um sistema tributário favorável para enfrentar esses temas.

A possibilidade de dedução gera incentivo para subdividir a empresa e aproveitar maiores possibilidades para distribuir lucros e dividendos. Esse tipo de dedutibilidade em um patamar elevado estimula o planejamento tributário e reduz ganhos de escala e a produtividade das empresas.

O elevado valor da dedução para MPE’s majorou a alíquota de lucros e dividendos que ficou mais elevada do que a alíquota da tributação financeira. Dessa forma, a alíquota de 20% parece elevada para uma redução de apenas 5% do IRPJ o que pode atenuar o impacto econômico positivo da medida.

A tributação sobre lucros e dividendos deve ter como objetivo estimular a retenção de poupança das empresas e reduzir a desigualdade no topo da renda. Por isso, a instituição da alíquota sempre foi pensada de forma conjunta com uma redução da alíquota do IRPJ, principalmente, para as empresas do lucro real. O impacto, próximo da neutralidade do ponto de vista da tributação, teria potencial de mudar a destinação dos recursos, reduzindo a distribuição de lucros e ampliando as fontes de financiamento da empresa.

Na França, a tributação sobre lucros e dividendos foi majorada em 2013 e a reforma desestimulou a remuneração dos acionistas, elevou a poupança das empresas que usaram os recursos em caixa para ampliar seus investimentos e oferecer financiamentos aos seus clientes (Boissel e Matray, 2019).

Nos EUA, a redução da tributação sobre lucros e dividendos foi adotada em 2003 como uma medida de estímulo econômico para tirar a economia americana da recessão. Os estudos indicam que a política não resultou em nenhum efeito visível sobre o desempenho econômico (Yagan, 2015).

1.5. Tributação em fundos de investimento

A proposta do governo uniformiza a tributação de vários fundos de investimento e aplicações em títulos de valores mobiliários em 15%. No caso dos fundos fechados de investimento, a tributação deixará de ocorrer no momento do saque e se dará de forma retroativa. Há um incentivo, na forma de alíquota reduzida, para quem pagar o imposto em cota única.

Esses fundos acumulavam muitos benefícios fiscais, mas é possível que haja problemas de liquidez para pagamento dos impostos e há uma mudança de regra retroativa o que pode ser alvo de disputas judiciais. Essa proposta já havia sido apresentada no governo Temer sem sucesso com estimativa de impacto de R$ 11 bilhões. Atualizando esse valor pela inflação do período, a mudança pode render em torno de R$ 13,6 bilhões.

A uniformização da tributação desses vários fundos é positiva porque simplifica e elimina a distorção na alocação de recursos. Ressalta-se, no entanto, que várias aplicações permaneceram com tratamento diferenciado tais como LCI, LCA e CRI. Segundo a Receita Federal (2020), essas isenções corresponderam a R$ 45 bilhões em 2019 (inclui os rendimentos da caderneta de poupança) resultando em uma renúncia fiscal de R$ 3,9 bilhões.

Por fim, a proposta elimina a redução da alíquota de imposto em função do prazo da aplicação. No passado, esse incentivo foi utilizado para que houvesse um estímulo para captações com perfil de prazo mais longo de modo a estimular o financiamento de longo prazo. Com a queda das taxas de juros, o financiamento de longo prazo ocorre de forma mais natural sem que haja necessidade de estabelecer incentivos tributários para essa finalidade.

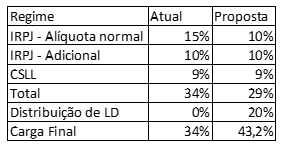

1.6. Análise geral

As várias medidas que promoveram alterações no sistema tributário devem ser vistas de forma integrada para que seja possível realizar uma análise de impacto. Em primeiro lugar, a proposta que foi desenhada deverá elevar a carga tributária para a maior parte das empresas. De acordo com os cálculos gerais, a carga média sobre as empresas no regime do lucro real deverá subir de 34% para 43,2%.

Simulação de carga sobre as empresas

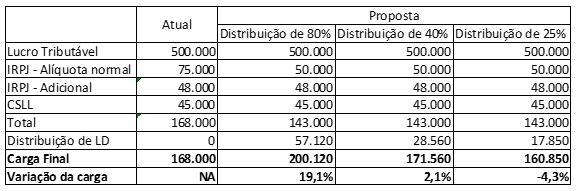

Na prática o impacto da reforma depende de várias hipóteses. A primeira hipótese refere-se ao tamanho do lucro da empresa que faz com que a alíquota adicional do IRPJ seja ou não aplicada. A segunda hipótese é quanto ao percentual de lucros e dividendos a ser distribuído. Por fim, como a carga aumentará é possível que as empresas sejam utilizadas para custear despesas pessoais e reduzir o lucro tributável.

A simulação a seguir apresenta o impacto tributário da proposta para uma empresa com faturamento mensal de R$ 500.000. Em um cenário em que a distribuição de lucros e dividendos equivale a 80% do lucro depois dos impostos, o aumento de carga será 17,7%. Se a mesma empresa distribuir apenas 40% do lucro depois dos impostos, a mudança será praticamente neutra, resultando em aumento da carga de 2,1%.

Esse cenário mostra que o novo sistema gera um forte incentivo para retenção de lucros. O percentual de distribuição de lucros e dividendos que neutraliza o impacto na carga, nesse exemplo, é de 35%. No caso de uma empresa que possui baixo percentual de distribuição de lucros, haverá redução de carga. No exemplo simulado, se houver distribuição de lucros de 25% a carga será reduzida em 4,3%.

Simulação de carga sobre as empresas com cenários de distribuição de lucros e dividendos – lucro real

O efeito de curto prazo no sentido de reforçar o caixa das empresas é significativo. No longo prazo, isso pode levar a outras formas de utilização dos recursos tendo em vista o diferencial da tributação de lucros e dividendos em relação a fundos de investimento, por exemplo.

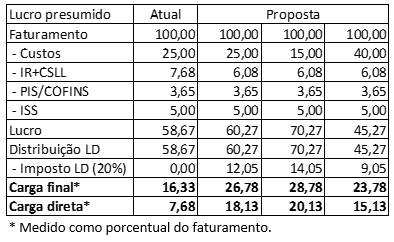

A simulação a seguir se refere a uma empresa do regime de lucro presumido para vários cenários de estrutura de custos para a empresa. Supondo uma empresa que se encontra na faixa de renda sem incidência da alíquota adicional, o IRPJ se reduz de 7,68% para 6,08% que resulta da aplicação da nova alíquota básica de 10% sobre o percentual de 32% de presunção de lucro, acrescida da parcela da CSLL que não foi alterada.

Assumindo que todo o lucro é distribuído, conclui-se que a carga direta se amplia de 7,68% para patamares que giram em torno de 15%-20% a depender da estrutura de custos da empresa. Assim, as mudanças podem reverter a baixa tributação que ocorre nesse regime tributário e que é responsável por gerar um grande benefício fiscal e estimular o fenômeno da pejotização.

Simulação de carga sobre as empresas com cenários de distribuição de lucros e dividendos – lucro presumido

De maneira geral, as propostas possuem um impacto positivo na distribuição de renda porque desestimulam a pejotização e aumentam a tributação nos segmentos de renda mais elevados. Esse efeito redistributivo da reforma será utilizado para financiar a ampliação do consumo no curto prazo sobre os estratos mais baixos de contribuintes do imposto de renda.

A depender do impacto da nova tributação sobre lucros e dividendos, é provável que haja aumento da carga tributária. Se for o caso, será possível ter uma recuperação cíclica mais forte via consumo com melhora dos resultados fiscais e alguma pressão de preços, principalmente em serviços onde a pejotização é mais importante.

O impacto sobre o investimento pode ser dúbio em função da elevação da carga tributária sobre as empresas. As evidências empíricas mais recentes questionam a relação negativa entre aumento dos impostos corporativos e crescimento econômico (Gechert e Heimberger, 2021). No caso em análise, a tributação sobre lucros e dividendos estimula a retenção de poupança e isso deve ser utilizado para ampliar investimentos com financiamento de recursos próprios no curto prazo.

No longo prazo, a alíquota de 20% pode desestimular essa fonte de financiamento para as empresas em função da maior vantagem tributária conferida a outras formas de investimento. Nesse sentido, seria interessante reduzir o limite de dedutibilidade de lucros e dividendos para MPE’s e trabalhar para que a alíquota de lucros e dividendos seja próxima da alíquota proposta para investimentos financeiros de modo a eliminar as distorções que a proposta trouxe e maximizar seus benefícios.

Essas são as principais considerações que podemos trazer ao tema, no momento. A reforma envolve outros temas de elevada complexidade e os próprios temas aqui tratados não estão exauridos e podem ser analisados de perspectivas alternativas. Todas essas questões continuarão em análise para divulgação de novas informações que possam contribuir para o debate sobre o tema.

Referências

Boissel, C. e Matray, A. (2019). “Higher dividend taxs, no problem! Evidence from taxing entrepeneurs in France”. Proceedings of Paris December 2020 Finance Meeting. EUROFIDAI - ESSEC.

Castro, F. (2014). “Imposto de renda da pessoa física: comparações internacionais, medidas de progressividade e redistribuição”. Dissertação de Mestrado, Departamento de Economia, UnB.

Gechert, S. e Heimberger, P. (2021). “Do corporate tax cuts boost economic growth?” Working paper no 210, IMK Macroeconomic Policy Institute.

Gobetti, S. e Orair, R. (2016). “Progressividade tributária: a agenda negligenciada”. Texto para Discussão IPEA, no 2.190.

Klemm, A. (2006). “Allowances for corporate equity in practice”. IMF working paper, 259.

Portal, M. e Laureano, L. (2017). “Does Brazilian allowance for corporate equity reduce the debt bias? Evidence of rebound effect and ownership-induced ACE clientele”. Research in International Business and Finance, vol. 42, p. 480-495.

RFB (2004). “O imposto de renda das pessoas físicas no Brasil”. Estudos tributários, no. 14.

RFB (2020). “Grandes números IRPF: ano calendário 2019, exercício 2020”. CETAD – Centro de Estudos Tributários e Aduaneiros.

Souza, C. (2021). “The government released the second part of tax reform proposal”. Latin America Emerging Markets Research, JP Morgan.

Yagan, D. (2015). “Capital tax reform and the real economy: The effects of the 2003 dividend tax cuts”. American Economic Review, vol. 105, no 12, pp. 3531-3563.

[1] Em função das várias combinações possíveis e das imprecisões que surgem por conta disso, optamos por descartar essa estimativa e apontar a razão para essa decisão. Agradecemos ao Sérgio Gobetti pelas observações.

[2] Agradecemos ao economista Sérgio Gobetti por sugerir esse tratamento ao tema da tributação de lucros das MPEs.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário