A reforma tributária do RS: um resumo do diagnóstico e das medidas

A proposta de reforma tributária anunciada recentemente pelo governo gaúcho tem por objetivo enfrentar as principais distorções estruturais do sistema tributário estadual, que são a complexidade, a cumulatividade e a regressividade, reduzindo e redistribuindo a carga tributária do ICMS e compensando a perda estimada de receita deste imposto com um aumento moderado da tributação sobre propriedade e patrimônio por intermédio do IPVA e do ITCD.

Por um lado, a reforma foi motivada pela previsão de retorno da alíquota modal de ICMS e das alíquotas sobre as chamadas blue-chips (combustíveis, energia e comunicações) ao patamar que vigorava até 2015, o que produziria uma perda anual de arrecadação da ordem de R$ 2,8 bilhões para o estado.

Historicamente, o Rio Grande do Sul, como também outros estados das regiões Sul e Sudeste, têm elevado as alíquotas modal (de 17% para 18%) e das blue-chips (de 25% a 29%-34%) como medida de ajuste fiscal ou como medida compensatória à queda de arrecadação produzida pela guerra fiscal. Isso se explica pelo fato de as blue-chips, diferentemente de outras mercadorias e serviços, serem tributadas no destino e não na origem, o que impossibilita os estados de interferirem na localização das empresas do setor por meio de incentivos fiscais.

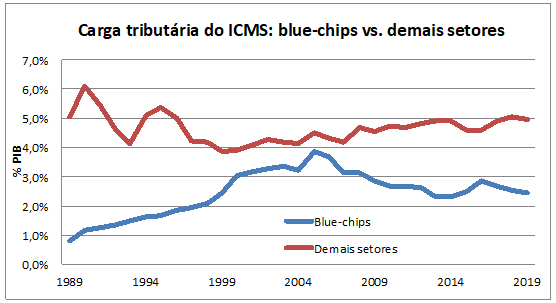

Nos anos 1990 e até meados da década passada, como pode-se visualizar no gráfico abaixo, o aumento da arrecadação proveniente das blue-chips compensou a queda da arrecadação nos demais setores da economia gaúcha que foram beneficiados com incentivos fiscais e desonerações. Entre 2005 e 2006, 46% da arrecadação de ICMS provinha de combustíveis, energia e telecomunicações – porcentual este que hoje se situa em torno de 33%, a exemplo de muitas outras unidades federadas.

Diante do cenário atual, em que o desequilíbrio estrutural das finanças públicas gaúchas foi agravado pela crise econômica e pela pandemia de coronavírus, projetando-se um déficit superior a R$ 5 bilhões em 2021, o governo estadual poderia optar por simplesmente propor a renovação dessas alíquotas extraordinárias maiores. Em vez disso, porém, decidiu apresentar uma proposta de reforma estrutural que, mesmo não abrindo mão do atual nível de receitas, avança no sentido de começar a corrigir algumas graves distorções do ICMS.

Diante do cenário atual, em que o desequilíbrio estrutural das finanças públicas gaúchas foi agravado pela crise econômica e pela pandemia de coronavírus, projetando-se um déficit superior a R$ 5 bilhões em 2021, o governo estadual poderia optar por simplesmente propor a renovação dessas alíquotas extraordinárias maiores. Em vez disso, porém, decidiu apresentar uma proposta de reforma estrutural que, mesmo não abrindo mão do atual nível de receitas, avança no sentido de começar a corrigir algumas graves distorções do ICMS.

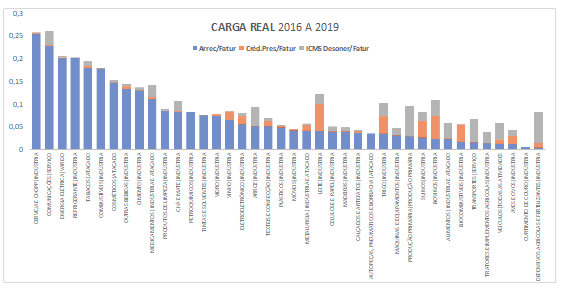

O gráfico abaixo revela a enorme heterogeneidade intersetorial da carga tributária do ICMS, o que, diga-se de passagem, não é uma exclusividade do Rio Grande do Sul. Devido ao modelo geral de tributação mista “origem-destino”, às diferentes alíquotas e aos diversos expedientes de desoneração, a carga tributária do ICMS (medida em proporção do faturamento e representada pela barra azul) varia de algo próximo a 0% (como agrotóxicos e fertilizantes) a até 25% (como parte das blue-chips, cigarros e bebidas).

O mesmo gráfico também mostra nas barras laranja e cinza a magnitude dos benefícios fiscais por setor, sejam aqueles direcionados a produtos, operações ou investimentos das empresas (por intermédio do chamado “crédito presumido” ou “outorgado”), sejam aqueles que idealmente beneficiariam o consumidor final (como no caso das isenções e reduções de base de cálculo). A soma das três barras indica a arrecadação que potencialmente seria atingida se não existissem tais desonerações.

É impossível enxergar qualquer racionalidade por trás desse quadro de tamanha diversidade de carga tributária real ou potencial, mesmo num contexto de guerra fiscal. Em primeiro lugar porque a política de incentivo fiscal (refletida principalmente nas barras cor de laranja) está longe de explicar toda (ou a maior parte da) heterogeneidade tributária acima ilustrada. Em segundo lugar porque o modo como o princípio da seletividade é aplicado, por meio de diferenciação de alíquotas, isenções e reduções de base de cálculo, não só aumenta muito a complexidade do sistema tributário como também não atinge seu principal objetivo, que é o de reduzir a regressividade do ICMS.

É impossível enxergar qualquer racionalidade por trás desse quadro de tamanha diversidade de carga tributária real ou potencial, mesmo num contexto de guerra fiscal. Em primeiro lugar porque a política de incentivo fiscal (refletida principalmente nas barras cor de laranja) está longe de explicar toda (ou a maior parte da) heterogeneidade tributária acima ilustrada. Em segundo lugar porque o modo como o princípio da seletividade é aplicado, por meio de diferenciação de alíquotas, isenções e reduções de base de cálculo, não só aumenta muito a complexidade do sistema tributário como também não atinge seu principal objetivo, que é o de reduzir a regressividade do ICMS.

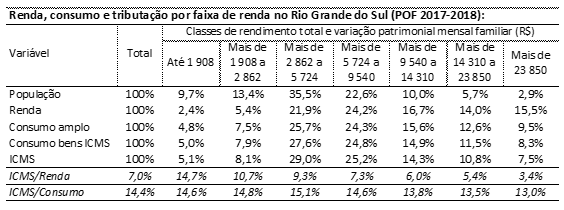

Essa ineficácia fica muito clara quando observamos a tabela abaixo, construída a partir de dados da mais recente Pesquisa de Orçamento Familiar (POF), que mostra que o ICMS não só é regressivo (na medida em que pesa mais sobre a renda dos mais pobres), como é mais regressivo do que se o imposto tivesse uma carga tributária uniforme de 14,4% sobre todos os itens de consumo. Isso porque, como se vê abaixo, as famílias das classes mais baixas e médias suportam um ônus tributário (ICMS/consumo) maior do que as mais ricas, o que não ocorreria se houvesse uma só alíquota e nenhuma desoneração.

Isso ocorre porque, embora gêneros de primeira necessidade (como cesta básica de alimentos e medicamentos) tenham sua carga reduzida pelo princípio da seletividade, outras mercadorias menos essenciais consumidas pelas classes mais altas (como automóveis, por exemplo) também são desoneradas e esse conjunto de desonerações acaba sendo compensado, como mostramos, com alíquotas mais altas sobre as blue-chips, que apresentam peso significativo na cesta de consumo média dos mais pobres.

Isso ocorre porque, embora gêneros de primeira necessidade (como cesta básica de alimentos e medicamentos) tenham sua carga reduzida pelo princípio da seletividade, outras mercadorias menos essenciais consumidas pelas classes mais altas (como automóveis, por exemplo) também são desoneradas e esse conjunto de desonerações acaba sendo compensado, como mostramos, com alíquotas mais altas sobre as blue-chips, que apresentam peso significativo na cesta de consumo média dos mais pobres.

De acordo com as simulações que fizemos a partir dos dados da POF, nada menos do que 45% das desonerações aplicadas ao consumo dos gaúchos beneficiam a parcela dos 20% mais ricos, o que demonstra que esse modelo não está servindo para reduzir as iniquidades do sistema tributário, muito pelo contrário.

Frente a esse diagnóstico e às recomendações da literatura econômica internacional, o governo gaúcho construiu uma proposta de reforma tributária que tem como um dos seus eixos fundamentais a atenuação da regressividade por meio da redução das alíquotas das blue-chips, da eliminação parcial das isenções e reduções de base de cálculo (como as aplicadas sobre hortifrutigranjeiros e cesta básica) e da introdução de um mecanismo de devolução de até 40% do ICMS suportado pelas famílias mais pobres, que ganham até três salários mínimos mensais.

Esse mecanismo será aplicado a partir de um modelo híbrido, no qual será garantida uma devolução mínima de 30 reais mensais para todas as famílias mais pobres que estejam inscritas no cadastro único dos programas sociais do governo federal e mais uma parcela que dependerá do consumo efetivo apurado pelas notas fiscais eletrônicas. Essa devolução ocorrerá em até 60 dias e será operacionalizada por meio de um cartão do Banrisul (semelhante a um vale-refeição).

De acordo com as nossas simulações, essas mudanças atenuarão a regressividade do ICMS, reduzindo a carga tributária para todas as faixas de renda, mas especialmente para as mais pobres.

A fim de viabilizar a devolução do imposto e considerando que a eliminação das isenções não compensará a perda de arrecadação com a queda das alíquotas extraordinárias, o governo gaúcho está propondo instituir um fundo de equilíbrio fiscal aos moldes do previsto no convênio 42/2016 do CONFAZ, que permite aos estados cobrar uma contribuição equivalente a pelo menos 10% dos benefícios fiscais obtidos pelas empresas.

Esse fundo deverá somar a cifra de R$ 900 milhões, dos quais metade será revertido em devolução de ICMS e outra metade em investimentos em inovação e infraestrutura, especialmente para o setor agropecuário.

Além disso, o governo está promovendo uma série de outras medidas que tendem a melhorar a competitividade das empresas gaúchas, como a redução da alíquota para aquisição de insumos produzidos internamente (de 18% para 12%), a eliminação da DIFAL, o chamado imposto de fronteira, e a aceleração do prazo de devolução de créditos sobre bens de capitais.

Essas medidas, juntamente com a redução do número de alíquotas do ICMS, deverão melhorar o ambiente de negócios e simplificar bastante não só a vida do contribuinte como do próprio fisco.

Por fim, visto que as mudanças acima descritas implicarão queda de aproximadamente R$ 1 bilhão na receita de ICMS, o governo proporá equilibrar essa conta com basicamente três iniciativas: elevação da alíquota de IPVA de 3% para 3,5% (abaixo ainda do praticado em São Paulo, Rio e Minas Gerais), ampliação da base tributável por meio da eliminação da isenção para veículos com mais de 20 anos (que passará para 40 anos) e, por fim, ampliação das alíquotas de ITCD para os patamares máximos praticados por outras unidades federadas, ou seja, 6% nas doações e 8% na transmissão causa mortis (herança).

Clique aqui para ler a cartilha da reforma tributária do RS.

Clique aqui para ler a apresentação oficial da reforma tributária do RS.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Giovanni Padilha da Silva* e Sérgio Wulff Gobetti**

Deixar Comentário