Carga Tributária: 1990-2021

A Secretaria do Tesouro nacional divulgou uma estimativa da carga tributária brasileira para 2021. Diante dos novos números, o Observatório de Política Fiscal divulga a série histórica revisando os números anteriores divulgados pela Receita Federal e incluindo a estimativa da STN para 2021.

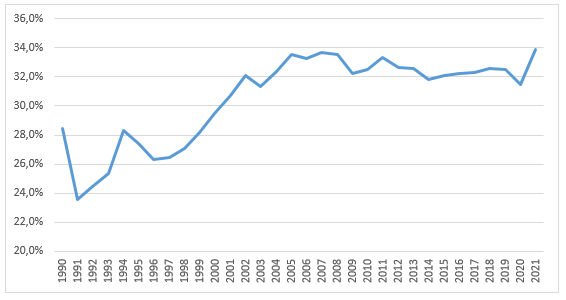

A carga tributária bruta atingiu 33,9% do PIB o maior valor da série histórica. O pico anterior ocorreu em 2008 quando a carga atingiu 33,5% do PIB naquele ano. É importante ressaltar dois aspectos: (i) o primeiro é que a carga tributária atingiu um patamar elevado sem que tenha ocorrido mudança relevante na legislação tributária e; (ii) o aumento da carga nessa proporção não reflete aumento estrutural de arrecadação como já argumentei em um estudo feito em parceria com Sérgio Gobetti e Rodrigo Orair que pode ser obtido aqui.

É importante não confundir surpresa de arrecadação com aumento estrutural de carga. A percepção equivocada de que há espaço fiscal tem criado pressões políticas para ampliar as renúncias tributárias que podem gerar mais distorções no sistema e reduzir sua progressividade. Um exemplo dessas pressões pode ser visto aqui.

Carga Tributária Bruta (% do PIB)

O movimento de aumento da carga tributária reflete uma recuperação cíclica agudizada pela expressiva mudança de preços relativos. Colocando em perspectiva, movimento semelhante aconteceu na crise de 2008 quando observamos uma recuperação expressiva da carga tributária em 2010 e 2011. Logo depois a carga voltou a cair refletindo uma normalização dos preços relativos da economia e por conta de algumas desonerações. O movimento atual foi amplificado porque as mudanças na composição da economia em decorrência da pandemia foram ainda mais expressivas e que resultaram, inclusive, na aceleração da inflação. Uma discussão recente sobre o tema foi feita na reportagem do jornalista Alex Ribeiro no Jornal Valor Econômico.

O principal fator a explicar o aumento da carga foi o imposto de renda da pessoa jurídica que se elevou em 0,78 p.p. do PIB + 0,18 p.p. do PIB de CSLL. O aumento da carga dos Estados é basicamente explicada pelo ICMS que aumentou em 0,59 p.p. do PIB em função da recuperação da indústria, do aumento dos preços em serviços públicos e combustíveis. A recuperação da indústria também explica o aumento da arrecadação do IPI que atingiu a maior arrecadação (0,81% do PIB) desde 2012, razão pela qual o governo resolveu reduzir as alíquotas desse imposto.

Nos próximos meses será importante acompanhar a evolução da arrecadação e ter um bom diagnóstico sobre o que está ocorrendo porque muitas decisões de natureza tributária e fiscal serão tomadas com base nesse desempenho.

Para acessar a série histórica clique aqui.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário