Resultado fiscal estrutural: em torno de zero pelo segundo ano consecutivo

O Tesouro Nacional divulgou, no último dia 31 de março, o Boletim de Estatísticas Fiscais Trimestrais do Governo Geral (BEFTGG) com dados até o 4º trimestre de 2019 (aqui o link da publicação). Para aqueles que não conhecem essa base de dados, ela apresenta dados fiscais acima da linha (isto é, discriminando receitas e despesas) para o governo central e para os agregados dos governos estaduais e municipais, com aberturas compatíveis com as Contas Nacionais (por exemplo: estão lá as estimativas de consumo de capital fixo – isto é, a depreciação do estoque de capital da administração pública).

Essa divulgação permite atualizar as estimativas do resultado primário estrutural brasileiro – isto é, o resultado primário recorrente líquido dos impactos estimados do ciclo econômico. Isso porque essa base do Tesouro Nacional permite antecipar razoavelmente bem a dinâmica da carga tributária agregada brasileira (os dados oficiais da Receita Federal para 2019 ainda não foram divulgados).

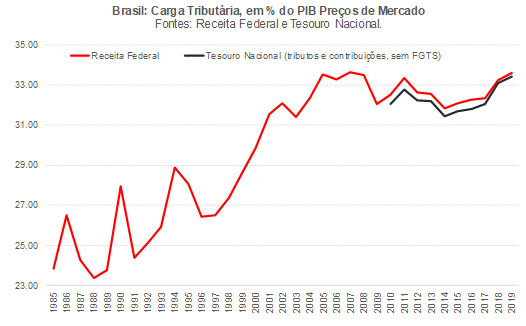

A figura abaixo apresenta a evolução da carga tributária agregada brasileira desde 1985 (ano a partir do qual estimamos o resultado fiscal estrutural brasileiro). O dado para 2019 foi estimado a partir da base descrita acima[1], uma vez que as séries de arrecadação tributária da Receita Federal (dados até 2018) e do BEFTGG não são totalmente compatíveis (o boletim do Tesouro Nacional, ademais, também apresenta dados de receitas financeiras do governo geral).

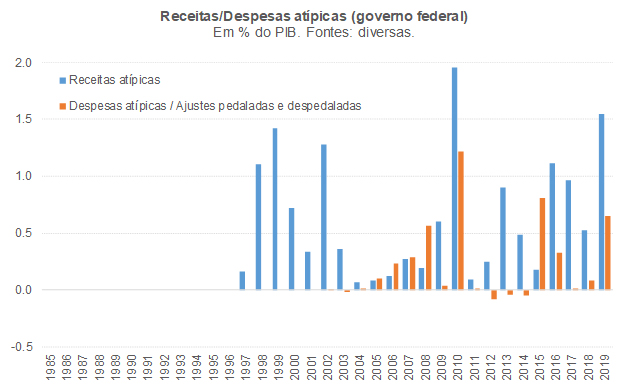

Como pode ser notado, a arrecadação agregada se elevou nos últimos anos, passando de um mínimo de 31,8% do PIB em 2014 para cerca de 33,6% do PIB em 2019. Não obstante, como aponta a próxima figura, boa parte dessa elevação reflete o ingresso de receitas primárias atípicas crescentes nos últimos anos: em 2019, em particular, elas chegaram a 1,5% do PIB, acima do intervalo entre 0,5% e 1% do PIB observado entre 2014 e 2018. O montante dessas receitas primárias não recorrentes, em 2019, foi o maior desde 2010, em % do produto. Vale notar que esses números se referem apenas ao governo federal, na medida em que não há informações detalhadas para se realizar tratamento semelhante para os governos regionais (assim como para o governo federal no período anterior a 1997). Um maior detalhamento dessas não recorrências está disponível no Observatório de Política Fiscal (aqui)[2].

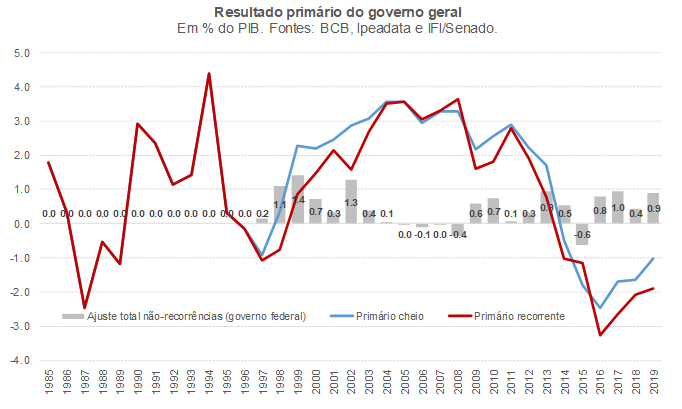

Contudo, 2019 também foi caracterizado por elevadas despesas primárias não-recorrentes (em especial o acerto do Tesouro Nacional com a Petrobras associado ao contrato da cessão onerosa assinado em 2010). Com efeito, em termos líquidos, os ajustes aplicados para se chegar ao resultado primário recorrente a partir do resultado primário divulgado pelo Banco Central para o governo geral equivaleram a 0,9% do PIB em 2019, valor semelhante àquele observado em anos anteriores, mas ainda assim bastante acima da média 1997-2019 (que foi de +0,5% do PIB ao ano – isto é, receitas não-recorrentes liquidamente positivas).

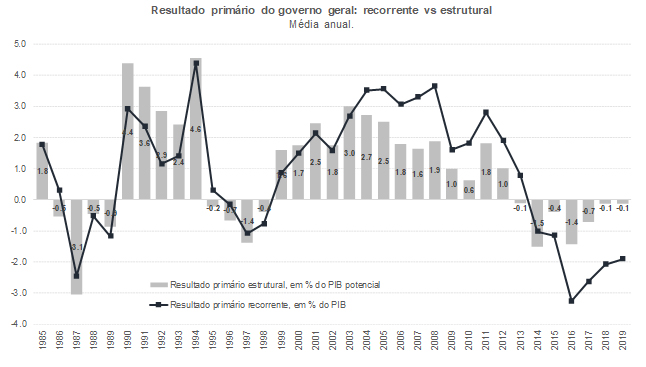

Como aponta a figura acima, embora o resultado primário cheio do governo geral (isto é, governo federal e governos regionais, excluindo as empresas estatais[3]) tenha fechado 2019 em -1% do PIB – a melhor leitura desde o resultado de -0,5% do PIB de 2014 -, o saldo primário recorrente apresentou melhora mais tênue, correndo pelo segundo ano consecutivo em torno de -2%.

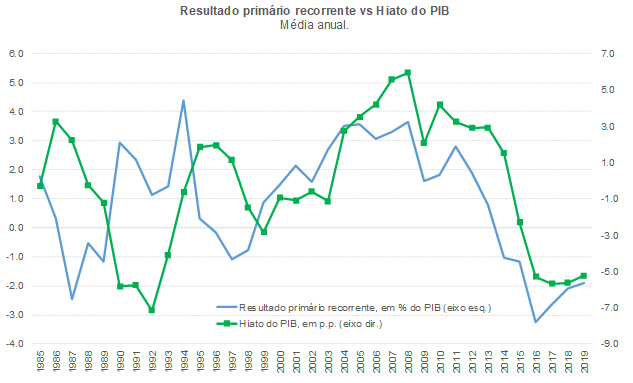

Embora esses números “limpos” permitam a realização de uma análise mais adequada do esforço fiscal mais estrutural do setor público brasileiro, ainda assim é preciso descontar os impactos estimados do ciclo econômico desses resultados fiscais, na medida em que o resultado primário recorrente apresenta elevada correlação com o hiato do produto: +77,9% em 1995-2019 e +93,7% em 2005-2019 (período no qual a carga tributária recorrente brasileira se manteve relativamente estável, em torno de 32% do PIB). Essa correlação, como será detalhado mais adiante, está associada em grande medida ao comportamento da arrecadação recorrente.

Vale notar que a estimativa de hiato do produto apresentada na figura acima é a mesma que já foi discutida em maiores detalhes em vários posts no blog do IBRE (ver por exemplos este post). Tal estimativa aponta que o hiato do PIB brasileiro no 4º trimestre de 2019 foi de -5%, com um hiato médio anual de -5,4%.

Para descontar os efeitos do ciclo econômico do resultado primário recorrente, é preciso ter algumas informações: i) uma estimativa do hiato do produto; ii) uma estimativa da carga tributária recorrente; e iii) uma estimativa da elasticidade-PIB da arrecadação recorrente. Notem que não vou promover nenhum ajustamento das despesas primárias pelo ciclo econômico – algo que faria bastante sentido no caso dos gastos com seguro-desemprego. A opção por isso se deve ao fato de que houve uma reforma importante dessa política pública em 2015, o que dificulta avaliar sua sensibilidade com relação ao ciclo (já que, desde 2015, o hiato do produto foi sempre negativo). Ademais, tais despesas representam uma parcela pequena do gasto primário recorrente do governo geral (1,5% em 2019).

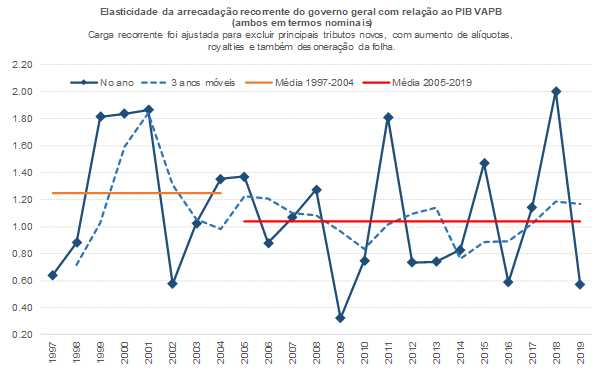

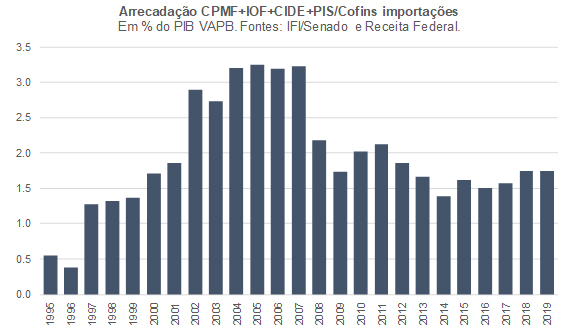

A estimativa do hiato do PIB, para o período 1985-2019, já foi apresentada na figura acima. As duas figuras abaixo sugerem que, nos últimos anos, a elasticidade da arrecadação recorrente nominal com relação ao PIB nominal (em termos de Valor Adicionado a Preços Básico – isto é, sem considerar os impostos sobre produtos líquidos de subsídios) tem se situado em torno de +1,0. A primeira figura apresenta estimativas da carga recorrente agregada excluindo alguns tributos que foram criados/extintos e/ou que sofreram grandes mudanças em alíquotas e bases de incidência nos últimos anos, bem como a renúncia de receita associada à desoneração da folha a partir de 2012 (ou seja, trata-se de uma carga ajustada por alguns tax corrections). A segunda figura mostra o comportamento relativamente estável, em % do PIB, do somatório dos tributos excluídos no primeiro gráfico (com exceção das receitas com royalties), sugerindo também uma elasticidade em torno de 1,0, nos últimos anos, para esse subgrupo de tributos.

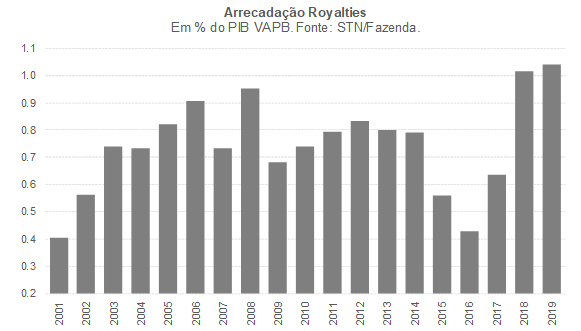

As grandes oscilações da elasticidade anual da arrecadação na primeira das duas figuras apresentadas acima se devem a vários fatores, tais como mudanças de preços relativos dos produtos, diferenças de composição do crescimento do PIB (bens industriais tipicamente são mais tributados do que produtos agropecuários e serviços no Brasil, em um contexto no qual nosso sistema tributário apresenta uma miríade de alíquotas e regimes especiais), efeitos de caixa/competência (boa parte dos tributos arrecadados em um determinado mês tem seu fato gerador no mês anterior, o que gera alguma distorção em termos de ano-calendário), mudanças de mix/qualidade dos produtos consumidos (o que afeta a arrecadação, já que boa parte dos tributos têm incidência ad valorem), alguma progressividade na tributação sobre a renda, dentre outros fatores. Cumpre assinalar, ademais, que as duas figuras apresentadas acima não englobam a arrecadação de royalties e participações especiais associados à exploração de recursos naturais, cuja evolução é apresentada na próxima figura.

Alguns trabalhos que buscam estimar o resultado fiscal estrutural também descontam os efeitos das oscilações dos preços de commodities e de ativos (financeiros e imóveis), para além do ciclo do PIB. Contudo, como a arrecadação com royalties no Brasil é uma parcela bem pequena do total arrecadado (em contraste com outros países exportadores líquidos de commodities), optamos por não promover esse ajuste e sim por explicitar o comportamento desse grupo de receitas e seus impactos sobre a estimativa do primário estrutural. Ademais, estimar níveis de equilíbrio para preços de commodities – produtos que dependem de oferta e demanda globais - parece ser algo ainda mais desafiador do que estimar o hiato do produto doméstico. Por fim, nem todas as oscilações das receitas com royalties refletem questões conjunturais: a extração de petróleo no Brasil vem em forte tendência de crescimento, tendo sido reforçada pela descoberta, no final da década passada, de amplas reservas na região do pré-sal.

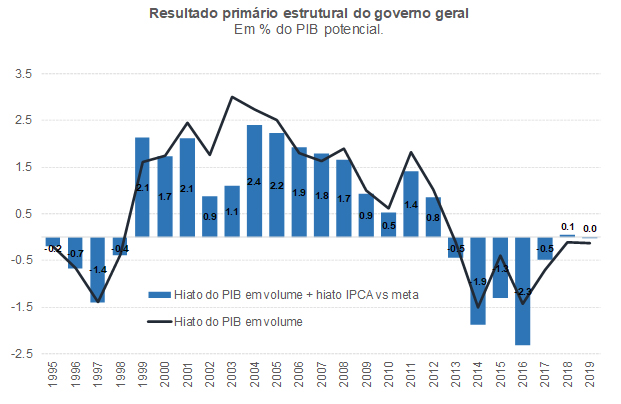

Feitos todos esses esclarecimentos, a figura abaixo apresenta, finalmente, as estimativas do resultado primário estrutural do governo geral brasileiro, comparando-as com o resultado primário recorrente.

Como pode ser notado, pelo segundo ano consecutivo o resultado primário estrutural brasileiro se situou bem próximo de zero[4]. Em relação às leituras de 2014 e 2016, que apontam um déficit primário estrutural de cerca de 1,5% do PIB potencial, houve uma consolidação fiscal relevante – algo abaixo dos 2 p.p. de 1999 (naquele caso, pouco mais da metade do ajuste adveio do aumento da carga tributária recorrente)[5]. A figura também sugere, pela comparação da distância absoluta entre a linha e as colunas, que o ciclo econômico desfavorável – isto é, um hiato do produto muito negativo – está subtraindo, nos últimos anos, cerca de 2 p.p. do PIB do primário recorrente do governo geral. Isso significa dizer que políticas de estímulo à demanda, conquanto logrem êxito em reduzir o excesso de ociosidade da economia brasileira, também contribuem para o ajuste fiscal (ao menos em sua parcela mais conjuntural).

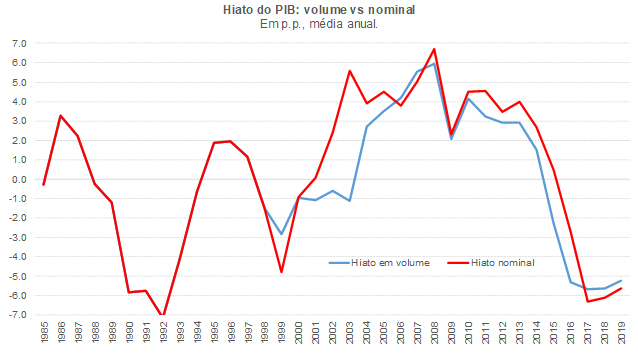

A estimativa de resultado primário estrutural apresentada acima, contudo, ainda demanda um ajuste adicional. Na medida em que boa parte da tributação no Brasil é do tipo ad valorem (isto é, alíquotas percentuais aplicadas a bases de incidência nominais, tais como faturamento, renda, patrimônio, consumo/produção etc.), a inflação também afeta a arrecadação tributária recorrente. Como o Brasil opera em um regime de metas de inflação desde 1999, optamos por construir uma medida alternativa de hiato que leva em conta não somente o hiato em volume do PIB VAPB, mas também o hiato de inflação (desvio do IPCA médio anual em relação à meta de inflação). Esse hiato de inflação foi ajustado pelo peso do Consumo das Famílias no PIB (cerca de 65% nos últimos anos, sob a ótica do dispêndio) e então foi composto com o hiato do PIB em volume, chegando a um hiato do PIB nominal. Obviamente, esse ajuste adicional somente foi introduzido de 1999 em diante.

Como pode ser notado, há diferenças importantes entre os dois hiatos. Em 2015, por exemplo, enquanto o hiato do PIB em volume foi estimado em -2,3% na média anual, o hiato do PIB nominal foi de +0,5%. Com efeito, embora o PIB em volume tenha registrado uma queda expressiva naquele ano, de -3,5%, o governo promoveu vários realinhamentos em preços importantes, como na energia elétrica (que subiu cerca de 50%), e isso acabou favorecendo a arrecadação recorrente nominal, a despeito do PIB real despencando. Nos últimos três anos, 2017 a 2019, observou-se algo na direção oposta: além de um hiato do PIB em volume muito negativo, a inflação varejista também tem se situado sistematicamente abaixo da meta – gerando uma dupla penalização do ponto de vista da arrecadação recorrente de tributos.

A figura abaixo compara as estimativas de resultado fiscal estrutural obtidas a partir das duas medidas de hiato apresentadas na figura anterior. Como pode ser notado, esse ajuste adicional do hiato de inflação faz com que o primário estrutural vá para terreno ligeiramente positivo nos últimos dois anos. Contudo, qualitativamente o quadro é bem semelhante. As maiores divergências entre esses dois critérios distintos ocorrem em 2014-2016 e em 2002-2003.

Tomando por base essa medida de resultado fiscal estrutural que leva em conta o hiato do PIB nominal, a consolidação fiscal colocada em prática no Brasil entre 2016 e 2019 é bem maior do que no outro critério, de cerca de 2,3 p.p. do PIB potencial (vs 1,3 p.p.) e bem próximo do ajuste ocorrido em 1999 (+2,5 p.p. nesse conceito), mas aponta um esforço fiscal importante, que não é tão visível nos números cheios do resultado primário, nem quando as receitas e despesas primárias atípicas são excluídas. Naturalmente, os números acima, agregados, não permitem avaliar a qualidade do ajuste fiscal, algo que passa especialmente pela observação da composição do gasto público (que vem se deteriorando bastante, como atestam os números do investimento público, aqui) e pela natureza das mudanças na carga tributária (se mais ou menos distorcivas, progressivas, focalizadas ou abrangentes etc.).

Postura da política fiscal em relação ao ciclo

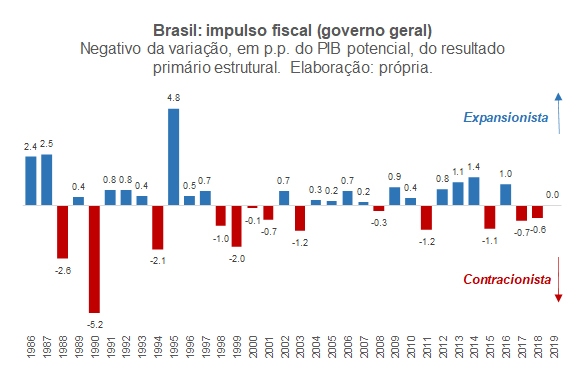

O gráfico abaixo apresenta uma medida de impulso fiscal calculada a partir da variação, em p.p., do resultado primário estrutural (levando em conta a medida que não ajusta pelo hiato da inflação, já que o interesse neste exercício é o de aquilatar o impacto de decisões “discricionárias” de execução da política fiscal sobre o nível em volume da atividade). Leituras positivas denotam uma política fiscal expansionista e vice-versa.

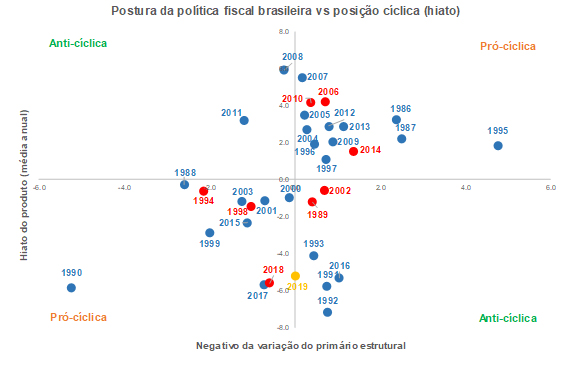

A figura a seguir compara essa postura da política fiscal brasileira com o nível do hiato do produto. Os pontos em vermelho se referem a anos de eleições gerais.

Em 2019 a política fiscal brasileira foi neutra em relação ao ciclo: houve uma pequena piora do primário estrutural de 2018 para 2019 (ou seja, um ligeiro impulso fiscal expansionista) em um contexto de hiato do produto negativo. Entre 1986 e 2019, a política fiscal brasileira foi anticíclica em somente 8 anos, de um total de 34 (ou seja, em apenas 23,5% do período).

Em termos de ciclos políticos-eleitorais da política fiscal, nota-se que, na média de todos os anos de eleições gerais desde 1989, houve um impulso fiscal nulo nos anos de eleição (+0,4 p.p quando se observa a mediana). As exceções foram 1994, 1998 e 2018 (ou seja, 3 das 8 eleições pós redemocratização). Após a promulgação da LRF, em 2000, esses valores foram mais elevados, de +0,5 p.p. (média) e +0,7 p.p. (mediana).

Primário estrutural necessário para estabilizar a dívida

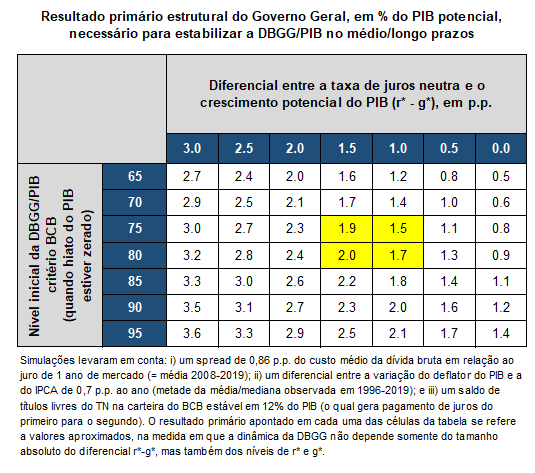

Por fim, é natural o seguinte questionamento: qual o nível de resultado primário estrutural para assegurar a solvência fiscal do governo brasileiro? Para ajudar a responder essa pergunta, a tabela abaixo apresenta distintos níveis de primário estrutural que mantêm a Dívida Bruta do Governo Geral (DBGG) estabilizada ao longo do tempo, em % do PIB.

A tabela foi preparada para estimar esse primário estrutural que estabiliza a dívida bruta partindo de uma situação em que a economia brasileira esteja operando em pleno-emprego (não é o caso no momento atual) e que tanto o crescimento do PIB efetivo está alinhado ao crescimento potencial, como o juro real efetivo está alinhado ao neutro e a inflação está na meta. Considerando os cenários mais recentes para o Brasil – e já levando em conta a provável queda do PIB de cerca de 1% a 2% neste ano por conta da pandemia do novo coronavírus -, isso quer dizer que a tabela serve para estimar o primário estrutural que estabilizaria a dívida bruta no nível em que ela estiver no final de 2022 ou 2023.

A área em amarelo destaca essa estimativa de primário estrutural que estabiliza a dívida bruta considerando aquele que parecia ser o cenário previsto até o final de fevereiro deste ano, antes da aguda piora recente por conta da pandemia: levando em conta um diferencial entre a taxa de juros real de equilíbrio e o crescimento do PIB potencial na faixa de +1 a +1,5 p.p, um superávit primário estrutural na faixa de 1,5% a 2% do PIB estabilizaria uma DBGG/PIB entre 75% e 80% do PIB a partir de 2021/22 (vale notar que a DBGG/PIB encerrou 2019 em 75,8%, no critério do BCB que exclui os títulos do Tesouro Nacional que estão no ativo do BCB, mas que não estão lastreando operações compromissadas em mercado).

A julgar pelas estimativas mais atualizadas de crescimento do PIB, taxa de juros e resultado primário, é provável que a DBGG/PIB brasileira encerre 2020 na faixa de 85% a 90% (admitindo a ausência de receitas não recorrentes relevantes, primárias e financeiras, bem como reservas internacionais relativamente estáveis). Desse modo, o primário estrutural que estabiliza a DBGG/PIB no médio e longo prazos passaria da faixa de 1,5% a 2% do PIB potencial para algo entre 1,8% e 2,3%, mantido o mesmo intervalo para o diferencial de juros neutro e crescimento potencial no médio prazo (na faixa de 1,0 a 1,5 p.p.).

É importante notar, contudo, que: i) o primário que estabiliza a dívida bruta gera queda da dívida líquida (já que o saldo da Conta Única, atualmente em cerca de 19% do PIB, é remunerado pela Selic, dentre outros ativos financeiros do governo federal e dos governos regionais); ii) o critério mais relevante na determinação do risco-país de economias emergentes é algum critério de dívida líquida (como apontei aqui e aqui); iii) o exercício acima admite que as receitas não recorrentes líquidas serão nulas no futuro (contra uma média anual de +0,5% do PIB em 1997-2019 no caso das receitas primárias atípicas). Receitas atípicas, embora fortuitas por definição, também ajudam a reduzir o endividamento; iv) o atual teto de gastos do governo federal, caso seja cumprido até 2026, levaria o primário estrutural para perto de +3,5% do PIB potencial ao final desse período; v) receitas financeiras expressivas com privatizações podem reduzir a dívida bruta e líquida (já que os ativos fixos da administração pública não estão contabilizados nos dados de dívida); vi) a criação do depósito voluntário remunerado, além de dar maior autonomia operacional para o BCB, pode reduzir em até 14 p.p. do PIB a DBGG/PIB no critério do BCB (atual montante de operações compromissadas em mercado), “corrigindo” boa parte da alta de 16 p.p. da dívida bruta ocorrida entre 2006 e 2013 por conta da esterilização de parcela do acúmulo de reservas internacionais (para reduzir a DBGG/PIB no critério do FMI seria necessário, para além da criação desse novo instrumento de gestão da liquidez, a realização de um “encontro de contas” entre BCB e Tesouro Nacional, para desinchar o balanço do BCB, sobretudo por conta das operações de equalização cambial ocorridas entre 2008 e 2019).

Aqui a planilha com os dados de resultado primário estrutural nos dois conceitos apresentados acima, para o período 1985-2019.

Bráulio Borges, pesquisador-associado do IBRE e economista-sênior da LCA

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Mais precisamente, a partir da variação em termos absolutos (em p.p. do PIB), já que tais variações são praticamente iguais entre as duas fontes de dados.

[2] Minhas estimativas das não recorrências são bem próximas daquelas apontadas na base de dados do OPF. A maior diferença está no tratamento das receitas primárias com concessões: eu excluo todas essas receitas, ao passo que a base do OPF expurga o desvio dessas receitas em relação à média histórica.

[3] Entre 1985 e 1993, as empresas estatais deram uma contribuição bastante expressiva para o resultado primário do setor público consolidado não-financeiro, de cerca de +1% do PIB ao ano, em média. Após as várias privatizações dos anos 1990 e começo dos anos 2000, essa contribuição caiu bastante, tornando-se bem pequena nos últimos anos. Com efeito, a opção feita neste trabalho foi a de utilizar a agregação de Governo Geral para todo o período, já que ela se aproxima mais da discussão de política fiscal. Naturalmente, isso não afasta a necessidade de se avaliar também a política parafiscal (via estatais financeiras e não-financeiras), por várias razões (potencial de geração de receitas primárias com lucros e dividendos; impactos sobre a atividade econômica; risco de geração de passivos contingentes para o governo geral; dentre outros).

[4] Caso a mediana da arrecadação com royalties em 2001-2019 (+0,68% do PIB) possa ser considerada como um nível “usual” dessas receitas, os resultados primários estruturais de 2015 a 2017 seriam 0,2 p.p. do PIB maiores do que aqueles apresentados no gráfico, ao passo que os números para 2018 e 2019 seriam 0,2 p.p. menores.

[5] A literatura empírica sobre consolidações fiscais (e seus efeitos) geralmente adota como critério para identificar um ajuste fiscal uma elevação de pelo menos 1 p.p. do PIB do primário estrutural ao longo de alguns poucos anos. Há também outros critérios para identificar consolidações, tais como a chamada abordagem narrativa. Para maiores detalhes, ver “The Macroeconomics Effects of Fiscal Consolidation in Emerging Economies: Evidence from Latin America”, IMF Working Paper 18/142.

Deixar Comentário