Federação brasileira em perspectiva: uma análise da contribuição e retorno fiscal obtido por cada unidade federada

Esta breve nota técnica tem por objetivo atualizar a análise publicada em 2023 pelo Observatório de Política Fiscal, apresentando um quadro detalhado das receitas tributárias e gastos da União sob uma perspectiva federativa[1]. Para isso, buscamos regionalizar as receitas federais de acordo com sua incidência econômica efetiva, identificando onde vivem as pessoas que pagaram por eles e, da mesma forma, para onde esses recursos são destinados, considerando as diferentes modalidades de despesa pública.

Tal análise permite que, ao final, possamos comparar com maior precisão a contribuição e o benefício recebido por cada unidade federada. Essa leitura se diferencia de interpretações frequentemente simplificadas no debate público, que tendem a produzir uma percepção equivocada sobre a real relação entre contribuição e benefício de cada UF.

Preliminarmente, é importante lembrar que, em países organizados de forma federativa, é natural a existência de mecanismos de redistribuição de recursos das regiões mais desenvolvidas para aquelas menos desenvolvidas. No entanto, o saldo exato desse processo de redistribuição, por meio da atuação do governo central, é muitas vezes pouco transparente para o cidadão comum, pois envolve múltiplas dimensões do gasto e da arrecadação de tributos.

Do lado do gasto público, por exemplo, é muito comum vermos avaliações sobre a distribuição considerando apenas as transferências de recursos da União diretamente para estados e municípios. O problema é que esse tipo de repasse representa, na melhor das hipóteses, pouco mais de 30% do bolo. Além dessas transferências diretas, feitas pela repartição de receitas ou por fundos que financiam serviços públicos estaduais e municipais em áreas como saúde e educação, existem outras modalidades de gasto realizadas pela União que também beneficiam diferentes regiões do país.

São investimentos públicos, benefícios sociais pagos à população, como aposentadorias, seguro-desemprego e várias outras formas de auxílio assistencial, que hoje representam cerca de metade de todo o gasto anual da União. Além disso, há servidores públicos federais distribuídos por todo o país (e não apenas em Brasília) e seus salários e aposentadorias viram renda, ajudando a movimentar a economia em todo o território nacional.

Do lado das receitas tributárias, por outro lado, é possível analisar sua regionalização a partir de duas perspectivas distintas: pelo local em que o tributo é arrecadado (da forma simples com RFB divulga os dados) ou pelo local em que o ônus tributário efetivamente recai. A maioria dos impostos é recolhida no local da sede das empresas, mas quem, de fato, arca com esse custo?

Em geral, podemos assumir que os distintos impostos sobre bens e serviços, como PIS/Cofins, IPI, IOF ou Cide, são pagos pelos consumidores, cabendo às empresas apenas o papel de intermediárias no recolhimento desses tributos aos cofres federais. Da mesma forma, o ônus do imposto sobre o lucro das empresas não pode ser atribuído simploriamente ao local de sua sede (por exemplo, Distrito Federal no caso do Banco do Brasil e Rio de Janeiro no caso da Petrobras), mas, preferencialmente, ao local onde vivem seus acionistas dessas empresas.

A partir desses pressupostos, construímos o que chamamos de matriz regionalizada de receitas e despesas da União por unidade federada. Essa matriz permite comparar a contribuição e o retorno de cada UF, considerando os gastos federais, tanto diretos quanto indiretos.

As receitas incidentes sobre a renda foram regionalizadas a partir dos dados das declarações de IRPF de 2024, nas quais é possível identificar o montante de rendas do capital, lucros e dividendos recebido pelos declarantes em cada unidade federada. Dessa forma, as receitas de IRPF, IRPJ/CSLL e IRRF sobre rendimentos do capital podem ser distribuídas de maneira mais adequada, de acordo com o local de moradia das pessoas que efetivamente suportaram o ônus tributário.

Já os impostos sobre consumo foram regionalizados a partir da participação de cada unidade federada no consumo das famílias, obtido por meio do levantamento especial feito pelo IBGE na TRU de 2018, atualizado pela variação do PIB das Contas Regionais.

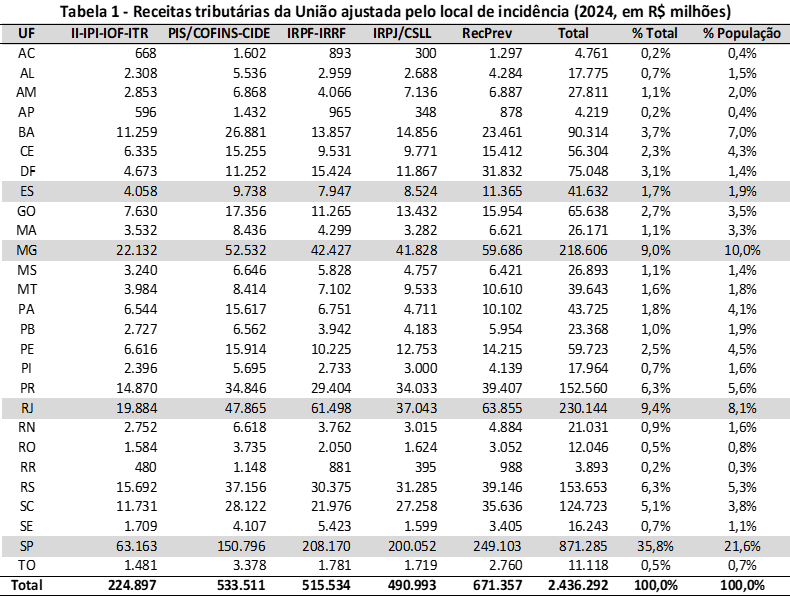

A Tabela 1 reproduz a distribuição da arrecadação da União em 2024, que totalizou R$ 2,4 trilhões, discriminada por unidade federada onde efetivamente ocorreu a incidência dos tributos. Os estados do Sudeste respondem por aproximadamente 56% da arrecadação de impostos federais, embora concentrem 42% da população do país – resultado esperado, dado o maior nível médio de renda da região.

Analisando individualmente a situação de cada estado do Sudeste, podemos observar que apenas São Paulo apresenta uma participação na receita significativamente superior à sua participação na população: 35,8% contra 21,6%. O Rio de Janeiro tem um peso populacional de 8,1%, ligeiramente inferior à sua contribuição para a receita da União, de 9,4%. Já Minas Gerais e Espírito Santo apresentam, inclusive, peso populacional maior do que sua contribuição para a arrecadação federal.

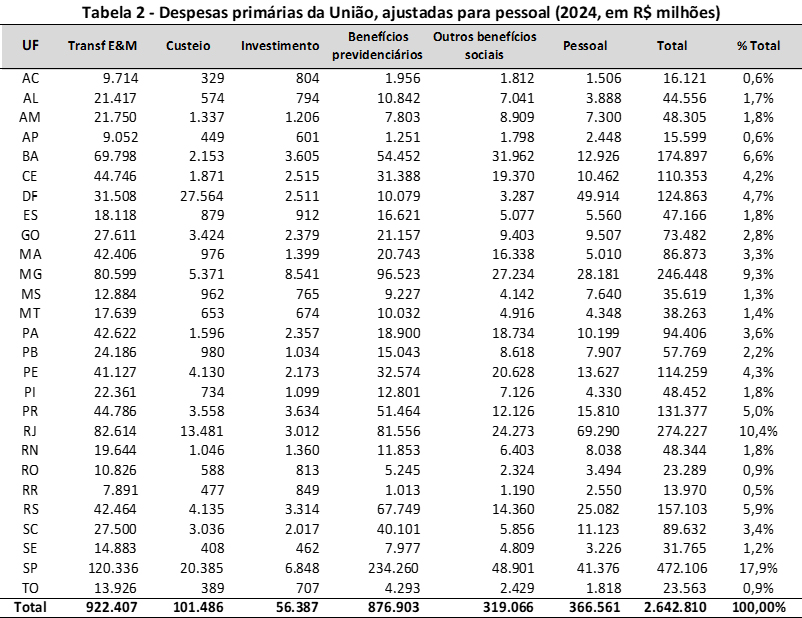

Pelo lado dos gastos, que totalizaram R$ 2,6 trilhões em 2024 (ver Tabela 2), podemos verificar que o Sudeste foi beneficiado com um retorno de R$ 1 trilhão, o que representa cerca de 40% do total. Essa proporção é muito próxima do peso populacional da região, que corresponde a 42% da população brasileira.

Ou seja, quando consideramos o conjunto dos gastos da União regionalizados, vemos que o benefício recebido pelos estados do Sudeste é bem maior do que parece quando olhamos apenas para as transferências diretas de recursos para estados e municípios. No caso do Rio de Janeiro, inclusive, o retorno em termos de gastos federais (10,4% do total) é superior à contribuição do estado para a arrecadação (9,4% do total).

Essas evidências contrariam, de certa forma, o senso comum dominante no debate público. Daí a importância de levantamentos detalhados como este, que têm como objetivo desmistificar a percepção equivocada de governantes (e população) de alguns estados do Sul e do Sudeste de que estariam “carregando o país nas costas”.

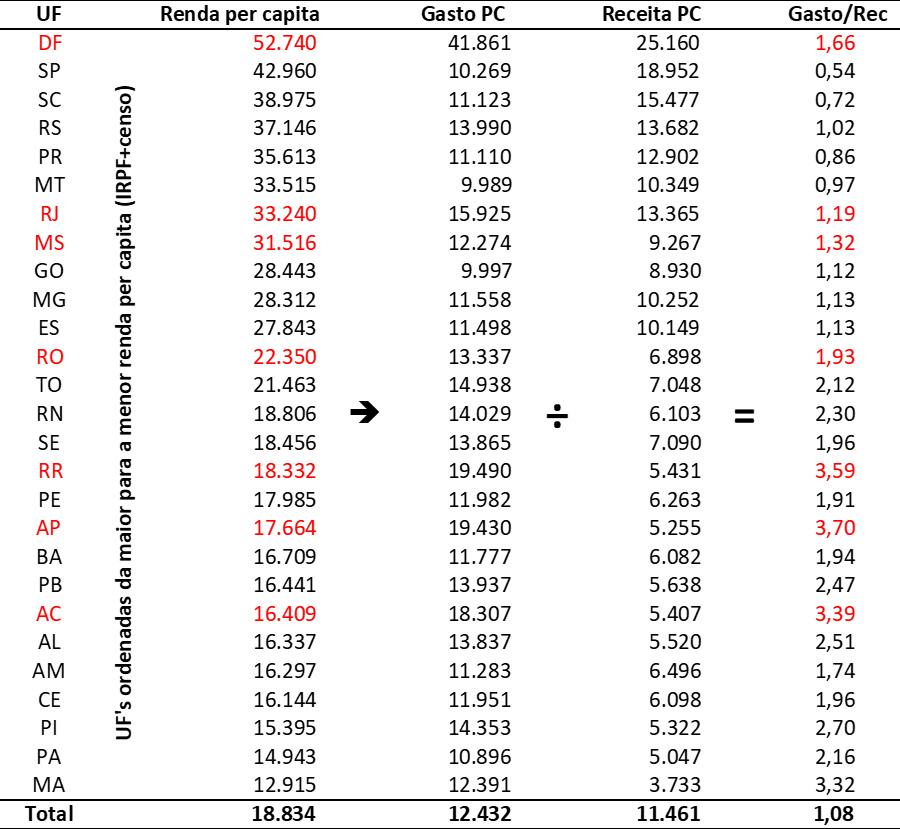

Na Tabela 3, apresentamos a comparação entre a contribuição per capita, pelo lado da receita, e o retorno per capita, pelo lado do gasto, de cada unidade federada. E ordenamos as UF’s da maior para a menor renda per capita (estimada a partir de dados do IRPF e do censo para o ano de 2022).

Numa perspectiva redistributiva, é de se esperar que a relação gasto/receita (da última coluna) cresça à medida em que a renda per capita caia, situando-se próximo de 1 (0,9 a 1,1) para estados com renda próxima da média nacional. E de fato isso se observa para a maioria das unidades federadas, mas há exceções à regra, que destacamos em vermelho: estados que tem uma relação mais alta do que deveriam para seu nível de renda, como é o caso do Distrito Federal, que, por abrigar a capital federal e ter um fundo especial, recebe 66% mais recursos do que contribui para os cofres da União, além do RJ, que concentra cerca de 19% do gasto de pessoal da União e recebe um volume significativo de royalties de petróleo, resultando num retorno 19% superior à sua contribuição.

Tabela 3 – Relação entre gastos e receitas per capita por UF:

Entre os estados de renda menor do que a média, também há algumas discrepâncias na magnitude da relação gasto/receita dos “ex-territórios” de Roraima, Amapá e Acre, que ultrapassa o limite de 3 vezes observado no Maranhão, que é o estado mais pobre do país – o que se explica pelo critério de partilha do FPE, que beneficia desproporcionalmente as unidades federadas de menor população.

Como conclusão, pode-se afirmar que, embora o modelo federativo brasileiro e o sistema de transferências intergovernamentais ainda apresentem distorções a serem corrigidas (notadamente o Fundo Constitucional do DF, os royalties do petróleo e os critérios do FPE), a radiografia integrada das receitas e dos gastos da União não confirma a ideia de uma distorção excessiva entre a contribuição das regiões mais desenvolvidas e o retorno que recebem em recursos federais.

Ao contrário, quando se consideram não apenas as transferências diretas a estados e municípios, mas também o conjunto das despesas federais regionalizadas, incluindo benefícios sociais, previdência, investimentos, pessoal e demais modalidades de gasto, observa-se um quadro mais equilibrado e menos simplista do que aquele frequentemente apresentado no debate público. A redistribuição federativa existe, como é natural e desejável em uma federação com desigualdades regionais, mas seus efeitos são mais amplos e complexos do que sugere a narrativa de que determinadas regiões financiam desproporcionalmente o restante do país.

[1] Para uma análise da metodologia, ver: https://observatorio-politica-fiscal.ibre.fgv.br/politica-economica/outros/federacao-em-perspectiva-um-balanco-de-custos-e-beneficios-por-uf

Deixar Comentário