Federação em perspectiva: um balanço de custos e benefícios por UF

Qual a real contribuição de cada unidade federada para a arrecadação da União e qual o retorno efetivo obtido por meio dos gastos federais em cada região do país? O objetivo deste artigo é responder essa pergunta a partir de uma análise mais abrangente e criteriosa do que normalmente assistimos no debate público.

Por exemplo, é comum vermos governadores da região Sudeste reclamando que seus estados sustentam grande parte da arrecadação da União e recebem de volta ínfima quantidade de recursos.

Contudo, como vamos demonstrar, há pelo menos dois erros factuais por trás dessa visão, além de alguma dose de preconceito e incompreensão em relação à natureza federativa do nosso país.

O primeiro equívoco consiste em avaliar o benefício de cada unidade federada olhando apenas para as transferências de receitas que o governo federal envia para cada estado e município, esquecendo-se de todos os demais gastos da União, como se eles fossem realizados apenas em Brasília e não em todo o país.

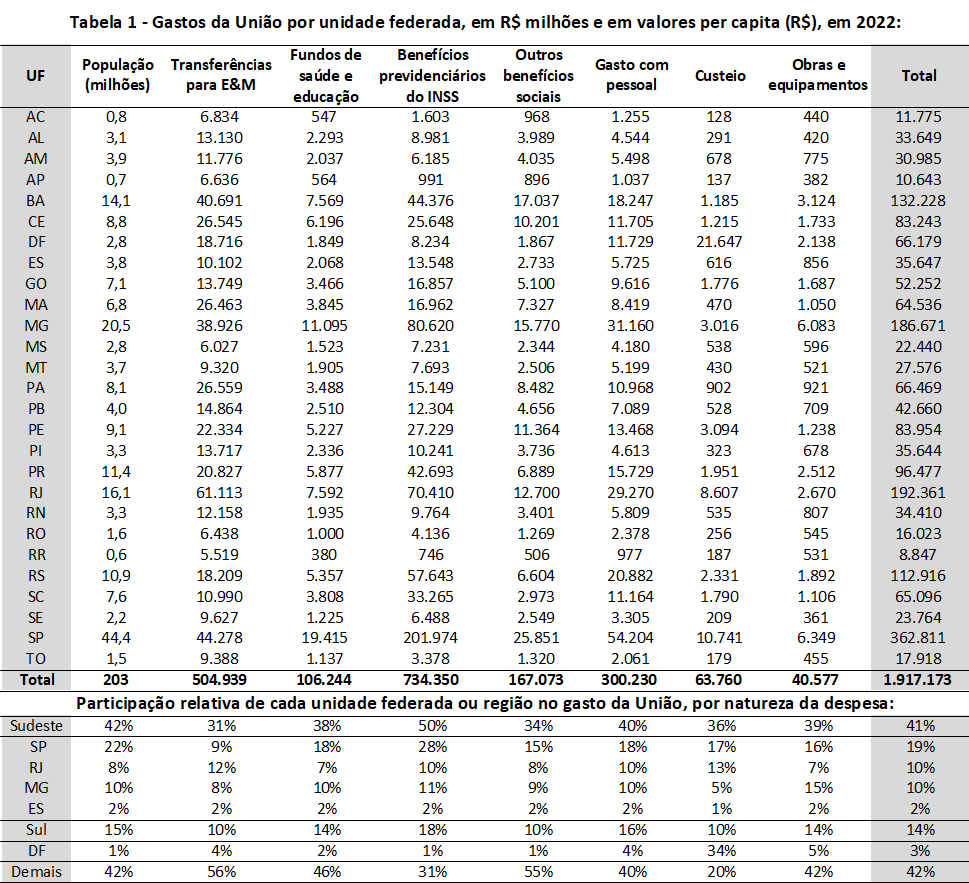

Para se ter uma ideia de como tal abordagem remete à uma imagem distorcida da realidade, reproduzimos abaixo a regionalização de aproximadamente 90% do gasto realizado pela União em 2022, algo em torno de R$ 1,9 trilhões.[1] E aí podemos ver que, embora São Paulo só receba 9% dos R$ 505 bilhões repassados diretamente para estados e municípios, a título de repartição de receitas, abocanha uma fatia de 28% dos R$ 734 bilhões utilizados para pagar benefícios previdenciários (aposentadorias e pensões do INSS). No final das contas, aproximadamente 19% do gasto federal beneficia ou ocorre em São Paulo, o que não é tão pouco frente a sua população (22%).

Por outro lado, o Rio de Janeiro, concentra 12% das transferências de receitas para estados e municípios, devido aos royalties do petróleo, além de 10% dos gastos de pessoal da União, sem considerar o contingente militar residente no estado. No total, o Rio abocanha pelo menos 10% do gasto total frente a um peso de 8% da sua população.

Minas Gerais, Espírito Santo e os estados do Sul, por sua vez, acabam tendo uma participação no gasto mais ou menos parecida com a da sua população. Já o Distrito Federal, mesmo com a distribuição nacional do gasto de pessoal dos órgãos centralizados, apresenta uma participação proporcionalmente mais alta na despesa da União – 3,4% para um peso populacional de 1,4%.

Quanto aos demais estados do Centro-Oeste, Norte e Nordeste, a participação relativa no gasto da União fica em 42%, igual aos seu peso populacional. Ou seja, embora os estados menos desenvolvidas recebam 55% dos repasses a título de repartição de receitas, seu benefício per capita é , na média, igual à média nacional.

O segundo equívoco ao qual nos referíamos ocorre na análise dos custos, pelo lado das receitas da União.

Se olharmos, de forma acrítica, os dados de arrecadação por unidade federada divulgados pela Receita Federal, somos levados a acreditar que a contribuição das regiões Sul e Sudeste para os cofres federais é maior do que efetivamente é. Isso porque o local de recolhimento dos impostos, que corresponde em geral à sede das empresas, não equivale necessariamente ao local em que vivem as pessoas (consumidores, investidores, empresários e trabalhadores) que efetivamente sofreram a incidência desses tributos.

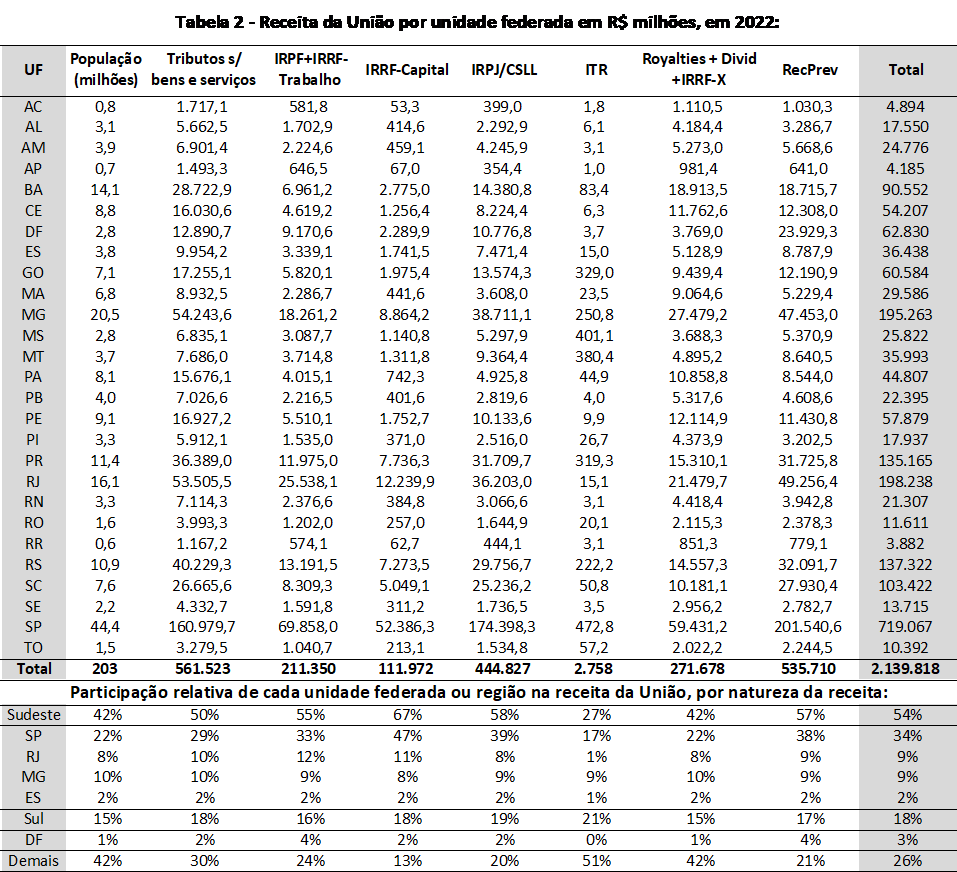

Por exemplo, pelo fato de a sede dos bancos públicos federais, como BB e Caixa, estarem localizadas em Brasília, o volume de receita tributária vinculado ao Distrito Federal é muito alto (R$ 140 bilhões, ou 6,5% do total). O mesmo fenômeno ocorre em São Paulo e Rio de Janeiro, onde estão as sedes de muitas grandes empresas privadas do país, do BNDES e da Petrobras, de modo que os dois estados juntos concentram cerca de R$ 1,2 trilhão de receitas da União ou 58% do total.

Notem que os lucros do Itaú e do Bradesco, ou da Petrobras e do BNDES, que sofrem a incidência do IRPJ e da CSLL, são distribuídos para acionistas em todo Brasil, mas a arrecadação dos impostos é atribuída apenas aos estados de São Paulo e Rio de Janeiro. Logo, não se pode considerar que tais valores expressem a contribuição efetiva destes dois estados (e seus cidadãos) para a receita da União.

Distorção ainda maior ocorre com a percepção de contribuição advinda de impostos sobre o consumo e a produção, como o PIS/COFINS e o IPI. Eles são recolhidos pelas empresas, no local da sede ou da produção, mas quem suporta o ônus do tributo são em geral os consumidores das mercadorias e serviços, que estão espalhados por todo território nacional.

Note-se que, se cada unidade federada brasileira fosse um país independente, os impostos sobre consumo incidentes no comércio entre eles pertenceria ao local de consumo, como ocorre com as transações internacionais em todo o mundo. Nesse caso, não só o PIS/COFINS e o IPI pertenceriam às unidades consumidoras, mas o próprio ICMS estadual, que hoje é arrecadado na origem.

Dessa forma, a fim de apurar mais adequadamente a contribuição de cada UF para o bolo de tributos, redistribuímos as receitas recolhidas pela União segundo cinco critérios diferenciados, quais sejam:

- As receitas dos tributos sobre consumo (PIS/COFINS, IPI, imposto de importação, CIDE, IOF e outras receitas administradas), de acordo com a proporção de cada UF no consumo das famílias (TRU regionalizada do IBGE).

- As receitas de IRPF e IRRF-trabalho, de acordo com a proporção de cada UF no total do imposto devido extraído dos dados das declarações do IRPF de 202

- As receitas de IRRF-capital e IRRF-outros rendimentos, de acordo com a proporção de cada UF nas rendas oriundas de aplicações financeiras, ganhos de capital e juros sobre capital próprio, conforme dados das declarações do IRPF de 2022.

- As receitas de IRPJ e CSSL, de acordo com a proporção de cada UF na renda de lucros e dividendos informada nas declarações do IRPF de 2022, sendo que, no caso das receitas oriundas de empresas estatais, em que o acionista é a União, o imposto foi repartido proporcionalmente à população.

- A distribuição das receitas de ITR e contribuição previdenciária foi mantida tal qual informada pela Receita Federal; ou seja, de acordo com o local de recolhimento dos tributos.

Por fim, cabe destacar que as receitas de royalties e dividendos obtidos pela participação acionária da União em empresas estatais ou de economia mista (além do IRRF sobre remessas ao exterior) também foram repartidas proporcionalmente à população, mas, nesse caso específico, por sua natureza não-tributária, não devem ser tratados como custo para os consumidores ou empreendedores domésticos. Tanto que, nas Contas Nacionais, essas receitas são tratadas como rendas de propriedade.

O resultado desse trabalho de regionalização (ou estadualização) das receitas da União está sintetizado na tabela 2 e mostra que São Paulo e Rio de Janeiro contribuem com aproximadamente 43% do total arrecadado. Trata-se de uma contribuição superior à sua participação populacional (30%), mas absolutamente compatível com seu peso no PIB (41%).

No conjunto, as regiões Sul e Sudeste respondem por 71% da arrecadação federal, concentrando 57% da população, enquanto as regiões menos desenvolvidas (exclusive DF) respondem por 26% das receitas e possuem 42% da população.

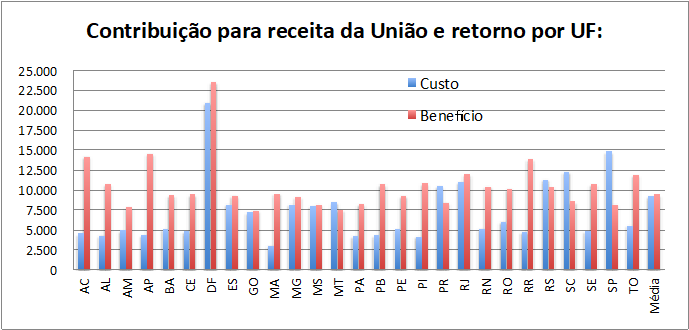

Por fim, quando confrontamos os custos e benefícios per capita de cada unidade federada (vide gráfico abaixo), verificamos que, como é de se esperar que ocorra em uma federação, alguns estados apresentam um retorno superior à sua contribuição para a arrecadação da União, enquanto outros contribuem com mais do que recebem de volta, mas nada tão desproporcional como sugerem algumas análises precipitadas.

Especialmente do lado das despesas, podemos ver que o benefício per capita é muito mais uniforme do que normalmente se supõe, conclusão que não se altera qualitativamente quando não distribuímos pela população os gastos de pessoal dos órgãos centralizados – situação na qual o gasto relacionado ao Distrito Federal e ao Rio de Janeiro (sede da maioria desses órgãos) cresce substancialmente em detrimento das demais unidades federadas.[2]

[1] No caso dos gastos de pessoal relacionados a órgãos centralizados em Brasília ou Rio de Janeiro, como os ministérios, comandos militares, tribunais superiores, Senado e Câmara, as despesas foram divididas proporcionalmente à população. Já no caso de órgãos regionais, como as universidades federais e hospitais, o gasto foi atribuído à unidade federada de localização.

[2] A ideia de distribuir o gasto de pessoal dos órgãos centralizados proporcionalmente à população se justifica na medida em que os serviços prestados por esses órgãos (dos ministérios civis e militares aos tribunais superiores) beneficiam toda a população do país e não apenas o local em que os servidores estão formalmente lotados. Já o benefício gerado por órgãos descentralizados, como universidades e instituições de saúde, pode ser vinculado diretamente à unidade federadas de localização.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Baixe o arquivo em excel aqui.

Deixar Comentário