Não fosse impulso positivo do gasto do governo geral no 1º trimestre de 2026, PIB brasileiro teria sido muito fraco

O Tesouro Nacional publicou no dia 01º de julho o boletim “Estatísticas Fiscais do Governo Geral”, com informações até o 1º trimestre de 2026. A partir desses dados brutos, a equipe do Observatório de Política Fiscal do FGV IBRE realiza alguns ajustes (R$ constantes e ajuste sazonal), de modo a facilitar a análise da evolução dos gastos públicos para os três níveis de governo. Essas séries podem ser acessadas aqui.

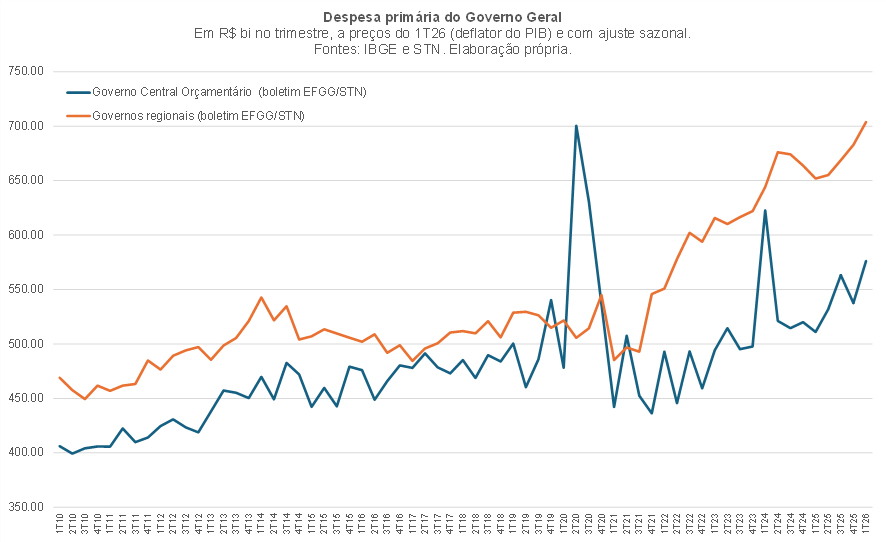

Os números mais recentes apontam que os gastos do Governo Central Orçamentário (conceito que exclui algumas despesas da União que, na verdade, são transferências para os governos regionais, como o FCDF e o Fundeb, dentre algumas outras) subiram fortemente no 1º trimestre de 2026 – algo que também foi observado no caso dos governos regionais.

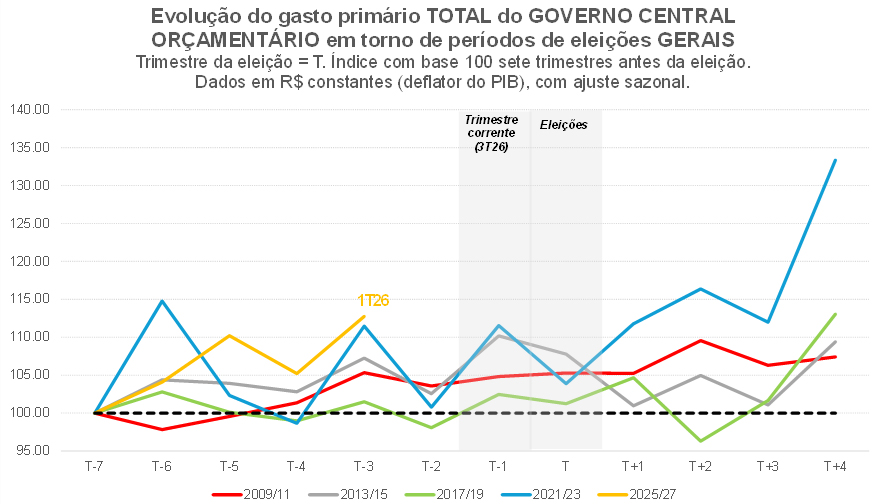

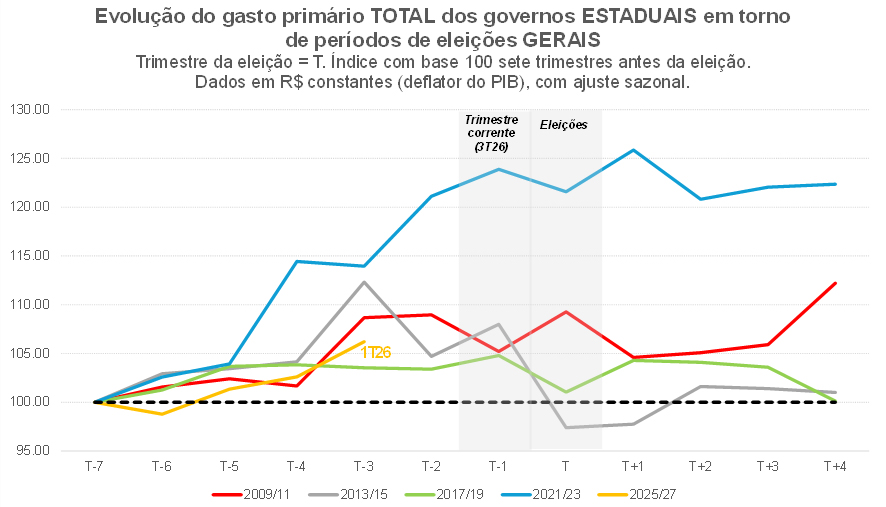

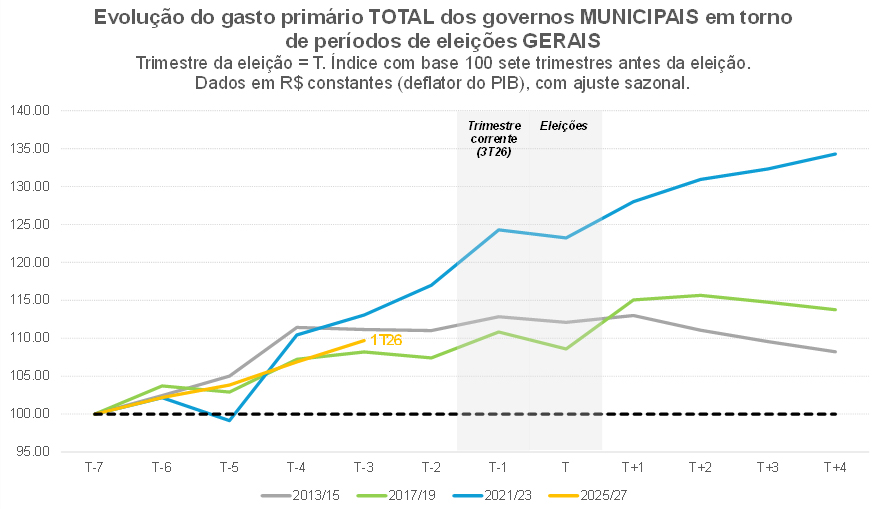

Na medida em que teremos eleições gerais no último trimestre deste ano, é interessante analisar como os gastos dos três níveis de governo estão se comportando comparativamente ao observado em outros ciclos político-eleitorais – nos quais é comum observar, em boa parte dos países, algum tipo de expansão fiscal. As três figuras a seguir apresentam essa evolução para o governo federal e para os agregados dos governos estaduais e municipais. Vale notar que os dados para os municípios se iniciam apenas em 2010, ao passo que nos demais níveis de governo há informações desde 2006.

Como pode ser notado, a dinâmica de expansão das despesas dos governos municipais e dos governos regionais no ciclo atual tem se mostrado mais moderada do que em 2021/22. Já no caso do governo central orçamentário, a dinâmica no ciclo atual é mais expansionista do que nas últimas eleições (ao menos até agora).

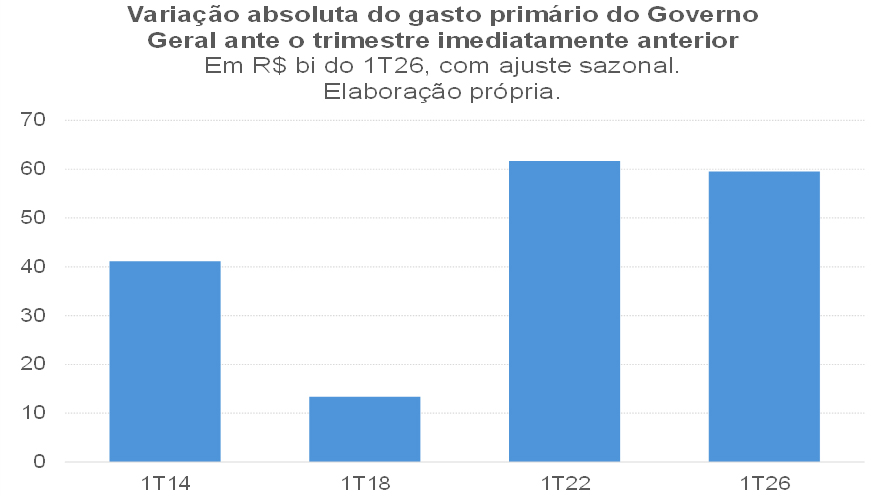

A figura a seguir apresenta a expansão dos gastos primários reais do Governo Geral (governo central mais governos regionais) dessazonalizados nos primeiros trimestres de anos com eleições gerais (desde 2014). A expansão no atual ciclo foi semelhante àquela observada em 2022.

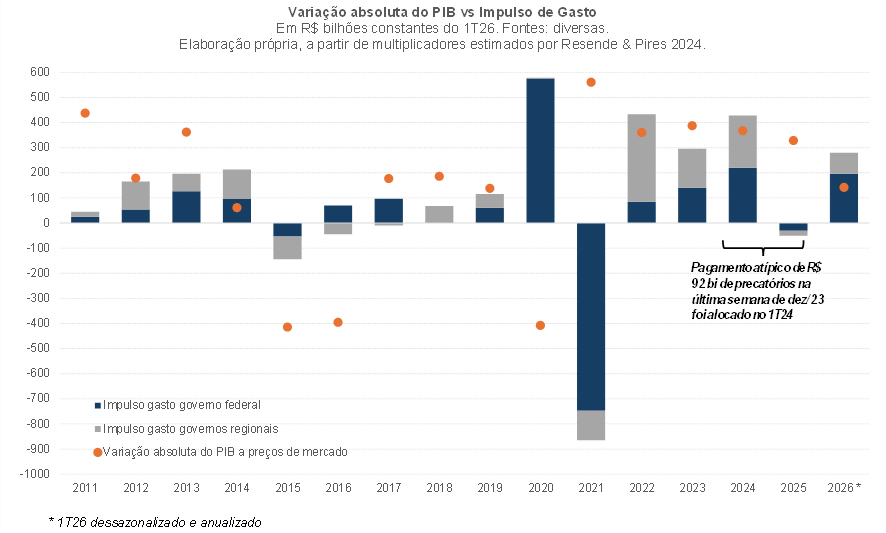

A combinação desses dados de gastos com estimativas de multiplicadores para quatro grupos distintos de despesas permite calcular o chamado impulso do gasto público sobre a demanda agregada, apresentado na figura a seguir.

Como pode ser notado, o impulso do gasto foi levemente negativo em 2025 – constatação que é coerente com o fato de que o PIB mais sensível a fatores cíclicos cresceu apenas 1,4% no ano passado, vindo de uma alta de 4,2% em 2024 (comparativamente a variações de +3,4% e +2,3% do PIB total, pela ordem)[1].

Já no primeiro trimestre de 2026, o impulso foi bastante positivo – tendo inclusive superado a variação absoluta do PIB total no mesmo trimestre (assinalada pelo ponto laranja na figura acima). Com efeito, é razoável apontar que, não fosse essa expansão do gasto – que impacta o Consumo das Famílias (salários e transferências), o Consumo do Governo (gastos de custeio) e a FBCF (investimentos públicos) -, o PIB brasileiro teria tido um desempenho muito fraco no primeiro trimestre deste ano, a depender da reação de outras variáveis macroeconômicas (como a taxa de juros).

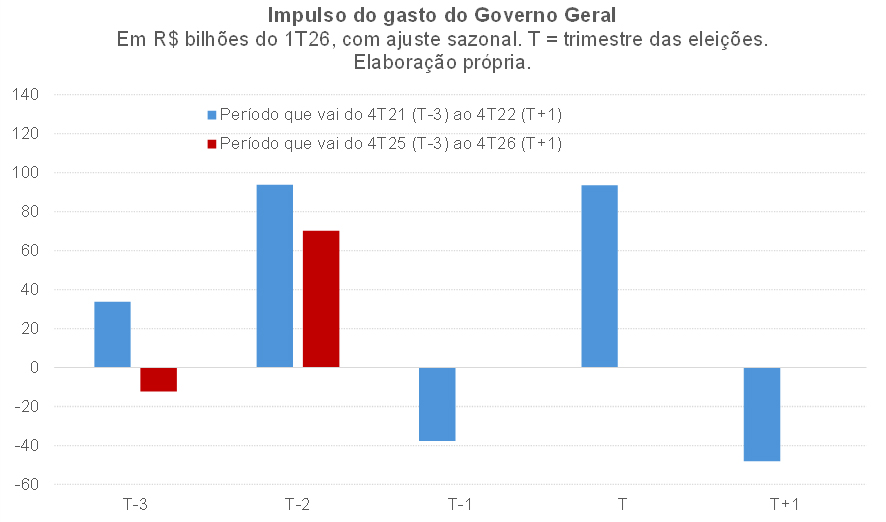

A figura a seguir compara a evolução do impulso fiscal trimestral dessazonalizado do Governo Geral em 2021/22 com aquela observada em 2025/26 (neste caso, até o 1º trimestre). Como pode ser notado, o impulso no 1º trimestre de 2026 foi inferior àquele observado no 1º trimestre de 2022. Isso também vale para o impulso de gasto acumulado entre o 4º trimestre do ano anterior às eleições e o 1º trimestre do ano das eleições. Importante notar que quase 70% do impulso observado no 3º trimestre de 2022 – que foi bastante positivo – decorreu dos efeitos da chamada PEC Kamikaze, que, dentre outras coisas, reajustou o valor do Auxílio-Brasil de R$ 400 para R$ 600 a partir de julho e ainda ampliou a cobertura do programa em cerca de 2 milhões de beneficiários.

Por fim, é importante notar que: i) o impulso fiscal do gasto pode ter efeitos defasados sobre o PIB, de modo que a comparação contemporânea entre esse impulso e o PIB, realizada na figura acima, não é totalmente adequada para avaliar os impactos da execução dos gastos públicos sobre a dinâmica do PIB; e ii) a política fiscal também impacta o PIB por outros canais, como taxação e mesmo via efeitos da percepção de solvência fiscal sobre risco, juros longos e taxa de câmbio, os quais não estão considerados na análise acima.

[1] Segundo cálculos apresentados pelo Banco Central do Brasil no Relatório de Política Monetária divulgado em junho de 2026.

Deixar Comentário