Refinando o diagnóstico sobre as contas públicas brasileiras nos últimos anos

O objetivo deste post é de jogar luz sobre alguns tópicos específicos relacionados à política fiscal, de modo a permitir um diagnóstico mais claro sobre o estado e evolução das contas públicas do governo federal. A ideia é desenvolver em maior detalhe alguns pontos que levantei em uma coluna recente na Folha de São Paulo (aqui).

O superávit primário obtido em 2022: fortuito ou estrutural?

De acordo com o Tesouro Nacional, o governo central registrou em 2022 um superávit primário equivalente a 0,5% do PIB – a primeira leitura no azul desde 2013. Esse resultado, contudo, não se sustentou: em 2025, observou-se um déficit de 0,5% do produto (semelhante ao resultado deficitário de 2024, de 0,4%). Teria havido uma deterioração fiscal desde 2022 ou o resultado de 2022 é que teria sido um “ponto fora da curva”?

As estimativas de resultado fiscal estrutural da IFI/Senado – que descontam receitas e despesas não recorrentes, além dos efeitos estimados do ciclo econômico sobre as receitas recorrentes e do preço do petróleo sobre as receitas com royalties e participações especiais – apontam que, em 2022, teria sido observado um superávit primário estrutural, de 0,3% do PIB potencial. Embora as estimativas para 2025 ainda não estejam disponíveis, a IFI estima que, em 2024, esse resultado estrutural teria sido de -1,5%. Levando em conta esses números, chegaríamos à conclusão de que teria ocorrido uma consolidação fiscal expressiva (isto é, um esforço genuíno de ajuste fiscal) entre 2017 e 2022 – o resultado estrutural passou de -2% em 2016 para +0,3% em 2022 – e uma deterioração desde 2023.

Contudo, essas estimativas da IFI não parecem descontar totalmente os efeitos de fatores fortuitos que ajudaram os resultados fiscais, sobretudo em 2021 e 2022. Nas estimativas mais recentes da SPE, utilizando uma metodologia que trouxe diversos aprimoramentos (e que contou com minha consultoria para o desenvolvimento)[1], o resultado estrutural do governo central em 2022 foi de -1% do PIB, passando a -1,2% em 2024 (em 2025 ele deve ter se situado em torno de -1%)[2].

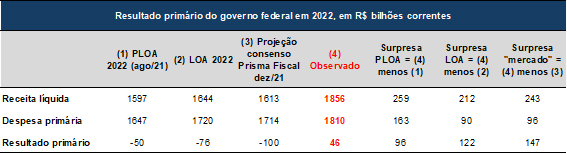

Talvez a melhor forma de compreender o que se passou em 2022 envolva observar a tabela a seguir. Ela aponta que, em 2022, houve uma surpresa de mais de R$ 200 bilhões da receita líquida da União (cerca de 2% do PIB de 2022), reflexo tanto das surpresas de crescimento do PIB em volume, da inflação/deflator do PIB[3] e da forte elevação, equivalente a 0,6% do PIB, das receitas associadas ao setor extrativo mineral (para mais detalhes, ver este post no Observatório de Política Fiscal do FGV IBRE).

Como pode ser notado na tabela acima, em agosto de 2021, no âmbito do PLOA 2022 enviado pelo Executivo ao Congresso, a expectativa do próprio governo era de que, em 2022, seria registrado um déficit primário de cerca de 0,5% do PIB. Contudo, como já foi apontado anteriormente, o resultado efetivo foi um superávit de mesma magnitude.

Entretanto, essa surpresa favorável não foi exatamente mérito da gestão da política fiscal: a despesa primária ficou muito acima do orçado sob o teto de gastos original (em quase 10%, em termos nominais) e sabemos que não houve esforço deliberado de elevar a carga tributária em 2022 (muito pelo contrário, como irei explorar na próxima seção).

A despesa primária em 2022 se situou muito acima do limite da regra fiscal originalmente aprovada em 2016, seja pela mudança do indexador do teto de gastos promovida ainda no final de 2021 (que reajustou o teto em cerca de R$ 70 bilhões para 2022), seja pelos créditos extraordinários associados à PEC Kamikaze (convertida na EC 123/2022). A figura a seguir aponta a diferença entre o gasto primário total do governo federal e o limite definido pelo teto de gastos aprovado pela EC 95/2016.

Sob uma regra fiscal que limita os gastos primários, toda a surpresa de arrecadação deveria se converter em aumento equivalente do resultado primário. Ou seja: dada a surpresa de mais de R$ 200 bilhões da receita líquida da União, o resultado primário em 2022 deveria ter sido superavitário em cerca de 1,5% do PIB e não em apenas 0,5%.

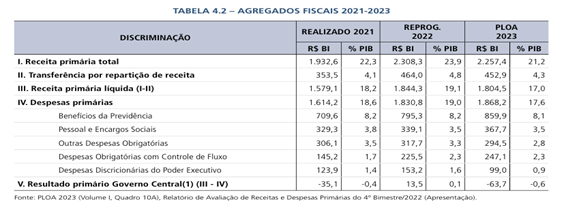

Outra forma de atestar que o superávit de 2022 refletiu, em boa medida, fatores temporários, vem das projeções que o próprio governo apresentou na PLOA 2023, enviada ao Congresso no final de agosto de 2022: a expectativa era de que o governo central teria um déficit de 0,6% do PIB em 2023, como aponta a tabela abaixo, preparada pela Consultoria de Orçamento do Congresso Nacional em setembro de 2022. Portanto, segundo a própria avaliação do Ministério da Economia em agosto de 2022, o superávit de 2022 não se sustentaria. As projeções de consenso do Prisma Fiscal, também em agosto de 2022, indicavam déficit de 0,3% do PIB em 2023.

Vale notar, ainda, que essa projeção de déficit primário de 0,6% do governo para 2023 considerava que o Auxílio-Brasil/Bolsa Família teria um valor de R$ 400 (mantendo o valor que foi introduzido no final de 2021). A “PEC Kamikaze”, no entanto, majorou esse valor para R$ 600 no segundo semestre de 2022, além de incluir mais 3,5 milhões de beneficiários nesse período – tornando politicamente inviável voltar para o valor de R$ 400 (todos os candidatos a presidente prometeram manter os R$ 600).

Considerando a perenização dessa expansão do AB/BF introduzida no 2º semestre de 2022, a projeção para o déficit primário em 2023 passaria para -1% do PIB (ceteris paribus). Agregando também os precatórios efetivamente “pedalados” em 2022 e que seriam “pedalados” em 2023 (seguindo as regras estabelecidas pelas ECs 113 e 114/2021, que viriam a ser derrubadas pelo STF em dezembro de 2023), o déficit primário em 2023 iria para cerca de 1,5% do PIB. Esse parece ser um ponto de partida mais adequado para avaliar se teria havido deterioração fiscal nos últimos três anos.

O impacto sobre as contas públicas federais, em 2023-26, de decisões tomadas em 2019-22

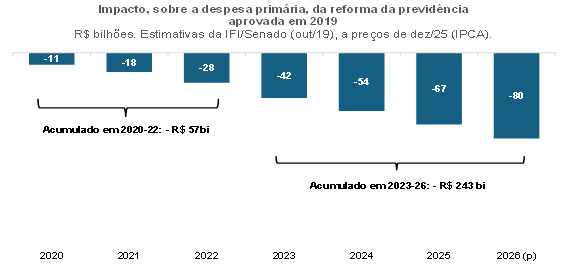

A qualidade da gestão fiscal de um governo não deve ser avaliada somente pelos resultados entregues ao longo do mandato. Nesse contexto, o governo anterior largou bem, ao viabilizar a aprovação da importante e necessária reforma da previdência em 2019. Embora ela tenha sido desidratada na tramitação no Congresso (a previdência rural ficou praticamente inalterada, mesmo tendo um déficit que é o dobro do regime urbano), a IFI/Senado estimou na época uma economia de gastos para o governo federal de cerca de R$ 630 bilhões em 10 anos (ou R$ 894 bilhões a preços de dezembro de 2025, pelo IPCA). A figura a seguir aponta as estimativas de economia de despesas entre 2020 e 2026 decorrentes desta reforma.

Contudo, já no final de 2019 algumas decisões flexibilizaram o teto de gastos introduzido em 2016, tais como a mudança legal para permitir repassar receitas para governos regionais decorrentes de leilões de petróleo e a capitalização da Emgepron (operação que, naquele momento, foi captada pelas estatísticas fiscais “abaixo da linha” como um superávit primário das estatais, tornando-se déficit nos anos subsequentes, conforme esses recursos foram sendo gastos em investimentos militares).

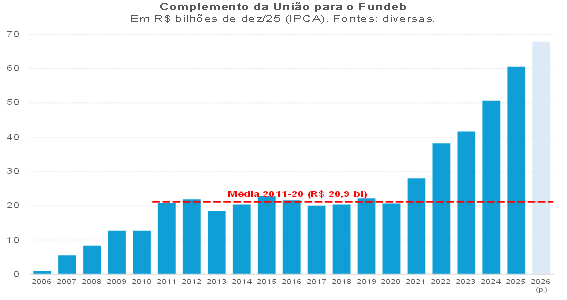

Em meados de 2020, o Congresso mais do que triplicou o gasto real federal com o complemento da União ao Fundeb (item que estava fora do teto da EC 95/2016), gerando uma despesa real adicional de R$ 349 bilhões em 10 anos (IPCA). E o Executivo, por mais que tenha atuado para minimizar essa fatura na tramitação no Congresso, não fez nada para compensar essa nova despesa após sua aprovação, contrariando o espírito do artigo 14 da Lei de Responsabilidade Fiscal.

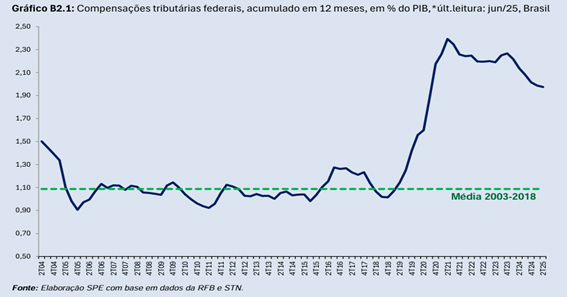

Em maio de 2021, o STF publicou a modulação sobre a chamada “tese do século”, disputa que o governo havia perdido em 2017, que excluiu o ICMS da base de incidência do PIS/Cofins. Isso gerou uma perda estimada de receita recorrente de PIS/Cofins em 10 anos de quase R$ 360 bilhões (a preços de dez/25, pelo IPCA), além de um passivo de aproximadamente R$ 430 bilhões que vem sendo quitado via créditos tributários, reduzindo a receita recorrente de todos os tributos federais, pelo menos até 2027 (voltarei a isso adiante).

O Executivo chegou a cogitar compensar essa perda de receita recorrente no âmbito de uma minirreforma tributária, que unificaria PIS e Cofins na CBS, com uma alíquota de 12% (acima dos cerca de 10% que seriam necessários para ter a mesma receita observada antes do impacto da “tese do século”). No entanto, o PL 3887/2020 não prosperou e essa perda de arrecadação recorrente de PIS/Cofins ficou sem compensação - algo que também é explicado pelo excessivo foco dado às despesas primárias por conta da regra do teto da EC 95/2016, o que gerou uma certa negligência com as receitas, até mesmo porque as metas de resultado primário em 2017-22 eram bastante frouxas, praticamente não impondo nenhum tipo de restrição efetiva (“binding”)[4].

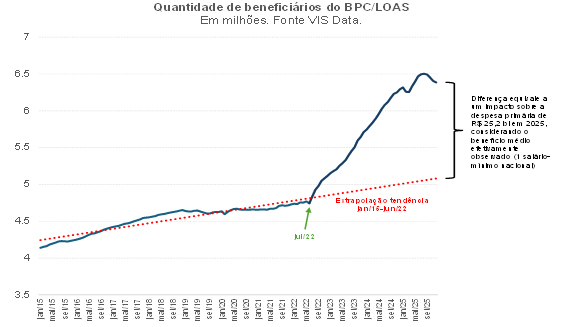

Em junho de 2021, foi sancionada a Lei 14.176/2021, que flexibilizou os critérios de acesso ao Benefício de Prestação Continuada (BPC), valendo a partir de meados de 2022. O Executivo não atuou para compensar o impacto disso sobre as contas públicas. Nas minhas contas, o aumento de despesa em 10 anos pode ser de R$ 222 bilhões (caso se admita que o crescimento da quantidade de beneficiários de 2026 em diante retorne ao ritmo observado antes da mudança legal), R$ 290 bilhões (admitindo um ritmo de crescimento que é metade daquele observado entre jul/22 e dez/25) ou, ainda, de R$ 433 bilhões (caso o ritmo de jul/22 a dez/25 se mantenha de 2026 em diante).

No final de 2021, a EC 112 aumentou o percentual de repasse para os municípios (FPM), reduzindo a receita líquida da União em quase R$ 140 bilhões em 10 anos. Em meados de 2022, o governo federal fez “bondade com o chapéu alheio”, promulgando a LC 194, que reduziu as receitas de ICMS dos estados e ensejou várias compensações que tiveram que ser pagas pela União não somente em 2022, mas também nos anos subsequentes[5].

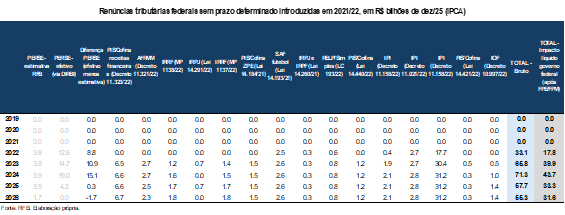

A tabela a seguir lista algumas outras medidas de desoneração tributária instituídas entre 2019 e 2022, com prazo de duração indeterminado e sem compensação[6]. A única exceção é o PERSE, que foi criado em 2021, com prazo de validade até maio de 2026. Essa exceção se deve ao fato de que a perda de arrecadação efetiva com essa política, apurada pela DIRBI (instrumento criado pelo governo atual em 2024), foi bem maior do que as estimativas da Receita Federal realizadas quando o programa foi criado. Com efeito, irei considerar a diferença entre as estimativas da RFB e os dados efetivos do PERSE no âmbito do exercício que será apresentado a seguir.

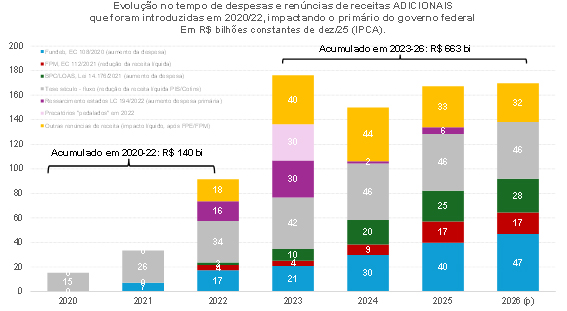

Importante notar, ainda, que algumas das medidas listadas nos parágrafos anteriores apresentavam um phasing-in: o novo Fundeb seria implementado gradativamente entre 2021 e 2026, ao passo que o novo percentual do FPM seria introduzido paulatinamente entre 2022 e 2025. Ademais, algumas delas começaram a impactar as contas públicas somente de 2022 em diante. Desse modo, é importante apresentar os impactos estimados ano a ano dessas e outras medidas. A figura a seguir apresenta o acréscimo dessas despesas e renúncias de receitas, entre 2020 e 2026.

A figura acima não inclui a desoneração de PIS/Cofins aplicada aos combustíveis em 2022, pois era uma medida anunciada como temporária (e, de fato, foi revertida gradativamente em 2023/24). Também não inclui outras renúncias tributárias introduzidas em 2019/22 com data de validade (algumas vigorando até 2027), as mudanças expressivas nos gastos com emendas parlamentares, nem a expansão do Auxílio-Brasil/Bolsa-Família.

O excesso de créditos tributários associado à compensação do passivo de cerca de R$ 430 bilhões gerado pela “tese do século” (referente à devolução dos valores pagos a maior entre março de 2017 e maio de 2021) também não foi incluído: embora venha reduzindo a arrecadação bruta federal em cerca de 0,9% do PIB desde 2019, como aponta a figura abaixo, esse passivo deverá ser totalmente quitado em 2026 ou 2027 (ou seja, possui “data de validade”).

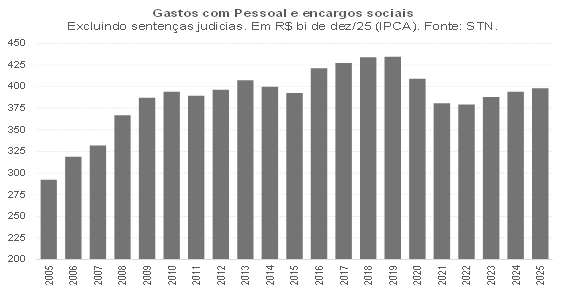

No mais, muitos argumentam que o governo anterior promoveu uma espécie de “reforma administrativa silenciosa” nos gastos com pessoal, ao conseguir limitar as contratações (inclusive por meio do aumento da digitalização de serviços), bem como o repasse da inflação para essas despesas em 2020/22, como aponta a figura a seguir.

Desse modo, irei considerar, no exercício final de consolidação, que esse esforço, o qual reduziu a despesa real nessa rubrica em cerca R$ 54,6 bilhões em 2022 comparativamente ao valor de 2018/19 (a preços de dez/25, pelo IPCA), foi um legado positivo para o governo atual, com impacto de redução permanente das despesas em R$ 54,6 bilhões em cada um dos anos no período 2023/26. Dito de outra forma: essa “reforma” teve um impacto de reduzir as despesas reais em cerca de R$ 132 bilhões em 2020-22, saltando para quase R$ 219 bilhões no acumulado de 2023/26 (tomando por base um cenário de extrapolação do nível real de despesas em 2018/19).

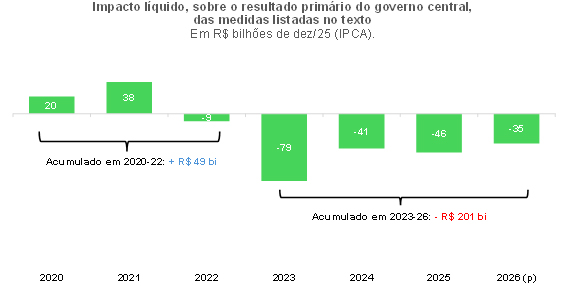

A próxima figura corresponde ao somatório dos impactos da reforma da previdência de 2019, das medidas de aumento de despesas e renúncias de receitas introduzidas entre 2020 e 2022 e, ainda, dos efeitos da “reforma administrativa silenciosa” de 2020/22, indicando o impacto líquido dessas medidas ao longo dos anos sobre o resultado primário do governo central. Como pode ser notado, o saldo das medidas introduzidas em 2019/22 foi favorável para as contas públicas do governo federal em 2020-22 e bastante desfavorável de 2023 em diante – ainda que esse efeito negativo venha decaindo, reflexo dos efeitos favoráveis crescentes da reforma da previdência.

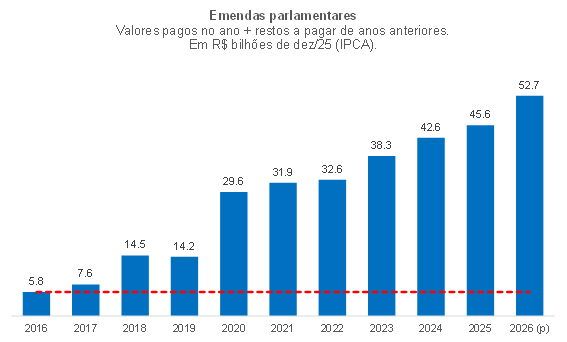

Para finalizar, há dois fatores que não estão considerados nas contas acima, na medida em que a atribuição de responsabilidade é mais complexa. Em primeiro lugar, temos a questão das emendas parlamentares, cuja evolução é apresentada na figura a seguir.

A “marcha da insensatez” das emendas parlamentares gerou um gasto adicional de R$ 85 bilhões em 2019-22 e de R$ 156 bilhões em 2023-26 (a preços constantes), caso tomemos como referência um cenário contrafactual que extrapolasse o valor real de 2016, anterior à aprovação dos tetos de gastos da EC 95/2016 e do “arcabouço fiscal” (LC 200/2023). Esse valor de R$ 5,8 bilhões observado em 2016 também é semelhante ao benchmark que calculei em um post anterior neste blog: para replicar o peso em termos de % do PIB e % do gasto primário total federal observado nos EUA, o gasto com emendas no Brasil deveria ser de no máximo R$ 6 bilhões.

O segundo caso se refere à expansão da cobertura e do valor do Auxílio-Brasil/Bolsa-Família. O reajuste para R$ 400 introduzido no final de 2021, mais do que dobrando o valor médio que vinha sendo pago até então, e a ampliação da cobertura, de cerca de 14,5 milhões de famílias até antes da pandemia para algo mais próximo dos 18 milhões no começo de 2022, pareciam ser justificáveis, em contexto no qual o percentual da população brasileira vivendo na extrema pobreza vinha aumentando desde 2015, atingindo, em 2021, a leitura mais elevada desde 2009 (como aponta a figura a seguir, obtida em estudo recente do IPEA).[7].

Não obstante, até a apresentação da “PEC Kamikaze” (PEC 1/2022) em meados de junho de 2022 - que acabou sendo aprovada em julho e elevou o valor do benefício para R$ 600 a partir de agosto daquele ano, além de incluir mais 3,5 milhões de famílias aos beneficiários do programa -, não se falava em nova elevação do valor do benefício, uma vez que o valor de R$ 400 já havia mais do que dobrado o valor pago até então (cerca de R$ 190), correspondendo a um reajuste bastante acima da inflação do INPC acumulada desde o último reajuste nominal, em 2018 (inflação de 21% até 2021), ou mesmo desde 2014 (52%).

A expansão do programa criou uma armadilha, pois se tornou impossível, do ponto de vista político, que qualquer candidato a presidente defendesse o retorno para os R$ 400, mesmo argumentando que os R$ 200 a mais seriam para lidar com os impactos temporários sobre os preços dos alimentos e da energia decorrentes do início da guerra entre Rússia e Ucrânia, no começo de 2022[8]. Vale notar que o custo anual dessa expansão de cobertura e do valor do benefício (R$ 200 a mais e mais 3,5 milhões de famílias) é da ordem de R$ 67 bilhões. Desse modo, para bancar essa expansão, o governo anterior arcou com um impacto de cerca de R$ 28 bilhões (entre agosto e dezembro de 2022) sobre os gastos primários, ao passo que em 2023-26 o impacto desse acréscimo chegará a R$ 268 bilhões[9].

Considerações finais

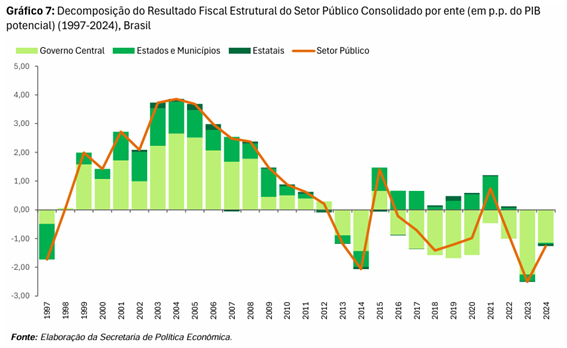

Como foi explorado na primeira subseção deste post, o superávit primário obtido em 2022 foi fortuito, não caracterizando uma situação duradoura. Nesse contexto, as estimativas de resultado primário estrutural da SPE/Fazenda, publicadas recentemente (ver figura abaixo), parecem refletir melhor a posição estrutural das contas públicas brasileiras.

Além disso, a segunda seção deste post apontou que, a despeito da reforma da previdência aprovada em 2019 e da “reforma administrativa silenciosa” implementada entre 2020 e 2022, o legado fiscal do governo anterior para o atual, iniciado em 2023, foi liquidamente desfavorável, sobretudo por conta da não compensação de novas despesas criadas pelo Congresso (novo Fundeb e flexibilização do BPC) e pela implementação de uma série de desonerações permanentes ao longo de 2022 (algo que também é perceptível nas projeções do PLOA 2023, apresentadas em uma tabela na primeira subseção deste post, que indicavam uma projeção de receita líquida da União em 2023 equivalente a 17% do PIB, bastante abaixo dos 19,1% esperados, naquele momento, para 2022, bem como dos 18,2% obtidos em 2021).

A despeito dessa “herança desfavorável”, diversas escolhas realizadas pelo governo atual - tais como a retomada dos reajustes reais do salário-mínimo seguindo a variação cheia do PIB, a reindexação às receitas dos gastos mínimos com saúde e educação (em um contexto de elevação da carga tributária) e a definição de um teto para o indexador do limite de gastos relativamente elevado, de +2,5% ao ano – limitaram, ao menos até 2025, uma consolidação fiscal estrutural que aproximasse o resultado primário de um superávit de 1% do PIB neste ano (valor que corresponde à meta para 2026 estabelecida pelo governo atual, no começo de 2023). Vale lembrar que a projeção de consenso mais recente indica um déficit primário do governo central de cerca de 0,5% do PIB neste ano. Ou seja: mesmo que sejam desconsiderados os R$ 35 bilhões de saldo líquido desfavorável em 2026 decorrentes de medidas tomadas em 2019/22 (ver seção anterior), ainda teríamos um pequeno déficit primário neste ano[10].

A própria reforma do IRPF aprovada no ano passado representou uma oportunidade perdida: a introdução da taxação efetiva mínima de 10% dos “ultrarricos” não deveria ter sido utilizada para financiar a desoneração do IRPF para a classe média. Essa medida de aumento do IRPF deveria ter sido acompanhada da definição de uma limitação das deduções de gastos com saúde do IRPF, gerando, juntas, uma melhora do resultado primário estrutural de cerca de 0,5% do PIB.

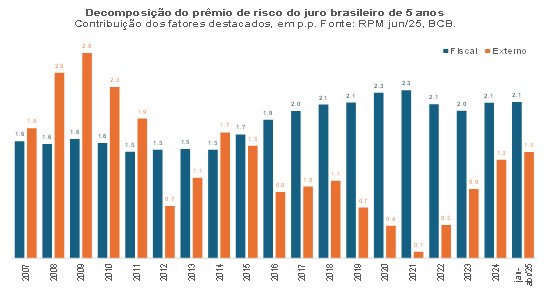

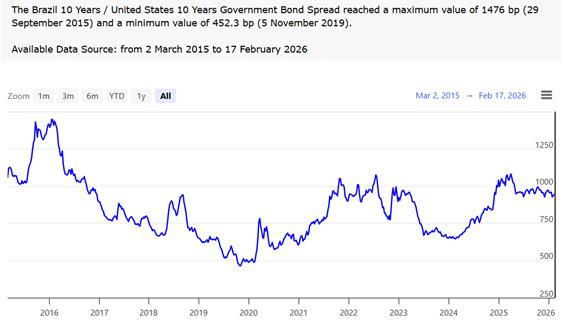

Em um contexto no qual os juros internacionais vêm subindo desde 2022, bem como o diferencial de juros do Brasil em relação às economias avançadas (ver figuras abaixo), a consolidação fiscal brasileira terá que ser acelerada, passadas as eleições gerais deste ano.

Um pacote de ajuste fiscal relativamente equilibrado entre medidas pelo lado das receitas e despesas, preservando os investimentos públicos, e que leve o resultado primário para ao menos +1,0 a +1,5% do PIB ao longo de 2027/28 aumenta a probabilidade de que possamos ter uma “consolidação fiscal expansionista”, uma vez que os juros reais de médio e longo prazo hoje, de mais de 7% a.a., certamente vêm limitando a expansão dos investimentos e do PIB potencial brasileiro.

[1] Vale destacar como novidade a constatação de que não somente as receitas com royalties e participações especiais que são sensibilizadas pela cotação do petróleo. Ademais, o ajuste da SPE também passou a ajustar pelas oscilações do preço do minério de ferro, dentre vários outros aprimoramentos (como a utilização de uma estimativa de PIB potencial/hiato superior, em vários aspectos, às estimativas da IFI/Senado e mesmo do BCB).

[2] É preciso aguardar a divulgação do PIB referente ao 4º trimestre para que se possa estimar o resultado estrutural para o ano de 2025.

[3] Em um post anterior no blog do IBRE, estimei os impactos que as surpresas de variação do deflator do PIB em 2021 e 2022, de +9,6 e +2,4 p.p., tiveram sobre a relação dívida/PIB naquele biênio. Tomando por base estimativas de um estudo empírico do FMI que usou dados de 85 países avançados e emergentes entre 1962 e 2019, calculei que cerca de 11 pontos percentuais da queda da dívida bruta/PIB entre 2020 e 2022, que foi de 15,3 p.p., decorreu apenas da surpresa de inflação em 2021/22 (o restante da queda da dívida/PIB provavelmente se deveu à surpresa de crescimento em volume do PIB, que foi de 1,2 p.p. em 2021 e de 2,5 p.p. em 2022, segundo o BCB). Utilizando as semi-elasticidades das funções de impulso-resposta desse mesmo estudo do FMI, estimo que essa surpresa do deflator do PIB em 2021/22 gerou, sozinha, um impacto favorável sobre o resultado nominal do governo central de cerca de 2 p.p. do PIB em 2022.

[4] Em 2017, a meta era de um déficit primário de R$ 139 bilhões, depois alterada para R$ 159 bilhões (-2,4% do PIB). Em 2018, a meta original era de um déficit de R$ 129 bilhões, depois revisada para R$ 159 bilhões (-2,3% do PIB). Em 2019, a meta era de um déficit de R$ 139 bilhões (-1,9%), passando para R$ 124,1 bilhões em 2020 (-1,6%), R$ 247,1 bilhões em 2021 (-2,7%) e R$ 170,5 bilhões em 2022 (-1,7%). Portanto, no período 2017-22, nunca a meta de resultado primário foi superior a um déficit primário de 1,6% do PIB.

[5] Os estados, diante de uma perda de receitas recorrentes da ordem de R$ 100 bilhões/ano com a LC 194/2022, também promoveram uma elevação de cerca de 2 pontos percentuais da alíquota de referência do ICMS entre 2022 e 2025, sobretudo em 2023 (após as eleições). O BCB estimou que, somente em 2023, essa elevação do ICMS, mais a recomposição do PIS/Cofins federal sobre gasolina (que havia sido reduzido em 2022), impactou o IPCA daquele ano em 1,3 ponto percentual (a variação do índice cheio foi de 4,6%). O PIS/Cofins sobre diesel foi retomado somente em 2024.

[6] Embora essas medidas listadas tenham prazo indeterminado de duração, nem sempre a RFB apresenta estimativas de renúncia durante todo o horizonte considerado neste post (até 2026). Nesses casos, optei por repetir o último valor, em termos reais, para completar todo o período. Vale notar que a tabela também lista duas medidas que não chegaram a vigorar, implementadas pelos decretos 11.321 e 11.322, editados em 30 de dezembro de 2022, que gerariam uma perda de arrecadação de quase R$ 37 bilhões em 2023-26. Essas medidas foram revogadas pelo decreto 11.374, publicado em 01º de janeiro de 2023.

[7] Essa expansão do AB/BF representou um aumento de 0,6% do PIB das despesas primárias entre 2021 e 2022. A despesa primária federal excluindo créditos extraordinários passou de 16,6% do PIB em 2021 para 17,5% em 2022. Portanto, a expansão do AB/BF não foi financiada com redução de outras despesas permanentes. Ela foi financiada, apenas em 2022, pela surpresa com a arrecadação, como já foi detalhado na primeira subseção deste texto. Na PLOA 2023, enviada pelo Ministério da Economia ao Congresso em agosto de 2022, esse financiamento adviria basicamente de uma redução das despesas discricionárias, que passariam de 1,6% do PIB em 2022 para 0,9% em 2023 (ver novamente tabela apresentada na primeira subseção). Importante notar que a IFI/Senado e diversos analistas estimam que o limiar mínimo para as despesas discricionárias do governo federal, para evitar um shutdown, está mais próximo de 1,5% do PIB. Portanto, o financiamento para a expansão do AB/BF definido pelo Ministério da Economia no âmbito do PLOA 2023 não era sustentável.

[8] Entre janeiro e julho de 2022, o valor da cesta básica nacional apurado pela ABRAS subiu pouco mais de 11%. A partir de agosto de 2022 esse preço começou a recuar e, em setembro de 2023, o valor nominal já estava praticamente igual àquele observado em dezembro de 2021.

[9] O governo atual, no começo de 2023, ampliou ainda mais o valor do benefício, dos R$ 600 para um valor médio de cerca de R$ 700 (reflexo dos auxílios adicionais criados para crianças e jovens). Por outro lado, o número de beneficiários, que se aproximou dos 22 milhões no começo de 2023, vem recuando desde então, sobretudo no segundo semestre de 2025. Na última leitura disponível, referente a janeiro de 2026, esse montante estava em 18,8 milhões, número mais próximo dos 18 milhões observados no 1º semestre de 2022, antes da PEC Kamikaze.

[10] Caso se some aos R$ 35 bi os R$ 70 bi decorrentes da expansão do AB/BF entre 2021 e 2022 que não foram financiados (conforme explicado na nota de rodapé número 7), o resultado primário em 2026 seria superavitário em cerca de 0,3% do PIB, ainda bastante aquém da meta de +1% definida pelo governo atual no começo de 2023 (que depois, em abril de 2024, foi revisada para baixo, para +0,25% do PIB).

Deixar Comentário