Resultado primário estrutural brasileiro ligeiramente positivo e impulso fiscal de cerca de +8 p.p. em 2020

Este post atualiza a estimativas de resultado primário estrutural e impulso fiscal para a economia brasileira até 2020. Em relação às estimativas publicadas anteriormente no Observatório de Política Fiscal (OPF) do FGV-IBRE, há alguns aprimoramentos – em especial a abertura entre governo federal e governos regionais –, os quais exigiram, ao menos por ora, uma redução da série de tempo do indicador, que antes se iniciava em 1985 (para o Governo Geral como um todo) e agora parte de 1997.

São três os principais insumos necessários para se obter as estimativas do resultado primário estrutural: i) o resultado primário recorrente, isto é, ajustado por impactos pontuais sobre receitas e despesas primárias; ii) a elasticidade da arrecadação recorrente com relação à atividade econômica; e iii) o hiato do produto (diferença entre o PIB efetivo e o potencial).

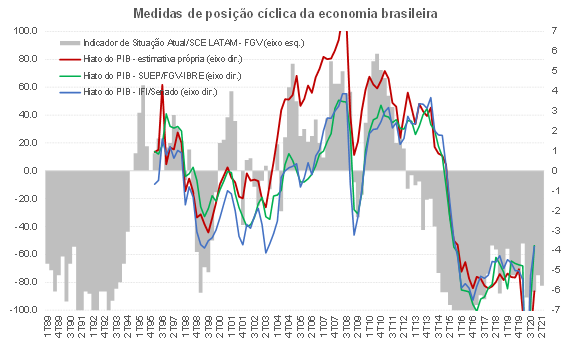

No caso da última variável apontada acima, um post recente no blog do IBRE explorou em detalhe as propriedades das principais medidas “públicas” de hiato do produto disponíveis para o caso brasileiro. À luz daquela análise, será adotada, para o cálculo do resultado primário estrutural, a estimativa própria de hiato deste autor. Cálculos alternativos também estão disponíveis em planilha acessível por link no final deste texto, utilizando a estimativa de hiato da IFI/Senado, que tem como restrição um intervalo de plausibilidade (seguindo a recomendação da Comissão Europeia), e o hiato estimado pela equipe da SUEP/FGV-IBRE[1]. A figura abaixo apresenta essas três estimativas de hiato, bem como uma medida “observável” da posição cíclica da economia brasileira, que reflete a visão de especialistas consultados trimestralmente pela FGV-IBRE (já com a leitura referente ao 2º trimestre de 2021).

Antes de apresentar as estimativas do resultado primário estrutural e do impulso fiscal, iremos detalhar um pouco mais os cálculos do primário recorrente e da elasticidade da arrecadação.

Resultado primário recorrente

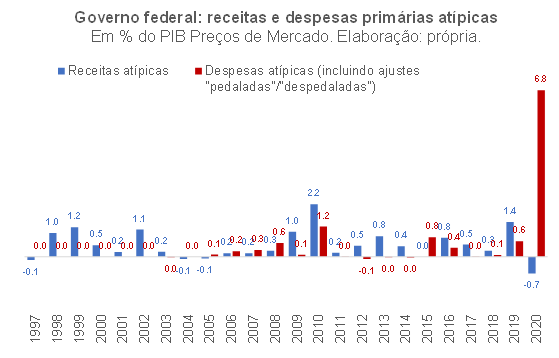

A série de resultado primário recorrente do Governo Federal (incluindo o INSS, mas sem as estatais federais não dependentes) utilizada aqui é bastante semelhante àquela já divulgada anteriormente no OPF, com diferenças pontuais. A maior delas está no tratamento dado a despesas do programa Bolsa-Família de cerca de R$ 13 bilhões, entre abril e agosto de 2020, que foram pagas por meio de créditos extraordinários, no âmbito do Auxílio Emergencial. Essas despesas serão descontadas dos gastos atípicos observados no ano passado (R$ 429,6 bilhões em créditos extraordinários e R$ 78,2 bilhões de apoio financeiro a estados e municípios), já que o Bolsa-Família é um programa permanente e a “triangulação” realizada no período supracitado rebaixou, artificialmente, a despesa primária recorrente do governo federal em 2020.

As figuras abaixo apresentam os totais dos ajustes aplicados às receitas e despesas, em bases anuais, em 1997-2020.

Vale notar que há dois grandes ajustes “negativos” nas receitas recorrentes no ano passado, referentes à redução temporária do IOF sobre operações de crédito (até dezembro de 2020) e ao diferimento de receitas de vários tributos, com impacto estimado pela Receita Federal de cerca de R$ 40 bilhões sobre a arrecadação bruta.

Optamos por não considerar um terceiro ajuste “negativo” nas receitas recorrentes em 2020: R$ 62,1 bilhões a mais, em relação a 2019, de compensações tributárias realizadas pelas empresas (por meio de créditos tributários). Trata-se de um impacto expressivo (cerca de 0,8% do PIB do ano passado). Segundo a Secretaria de Política Econômica (SPE), boa parte disso esteve associado a uma aceleração do aproveitamento de créditos por algumas empresas à luz decisão do STF de considerar inconstitucional a inclusão do ICMS da base de cálculo do PIS/Cofins. Essa decisão do Supremo, ao reduzir o valor da base de incidência do PIS e Cofins, efetivamente reduziu a carga tributária recorrente do governo federal (algo que pode ser eventualmente compensando por aumentos de alíquotas desses tributos, como vem sendo discutido no âmbito da criação da CBS).

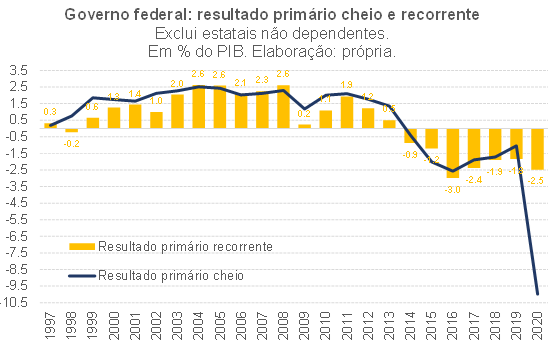

A figura a seguir compara o resultado primário cheio, como divulgado regularmente pelo Tesouro Nacional (apuração “acima da linha”), com a estimativa de primário em bases recorrentes.

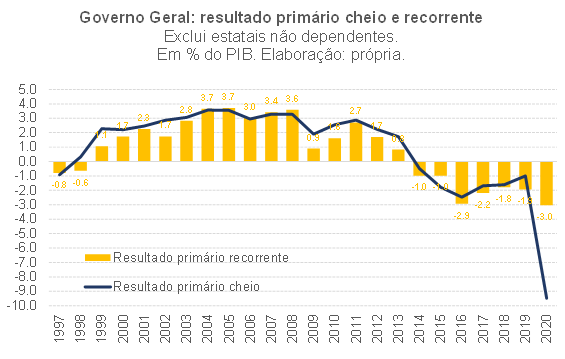

Como pode ser notado, o resultado primário recorrente do governo federal foi deficitário em 2,5% do PIB em 2020, piorando em cerca de 0,6 p.p. do PIB ante 2019. O impacto líquido das não recorrências no ano passado equivaleu a 7,5% do PIB, de modo que o resultado cheio, como divulgado, correspondeu a um déficit de 10% do produto.

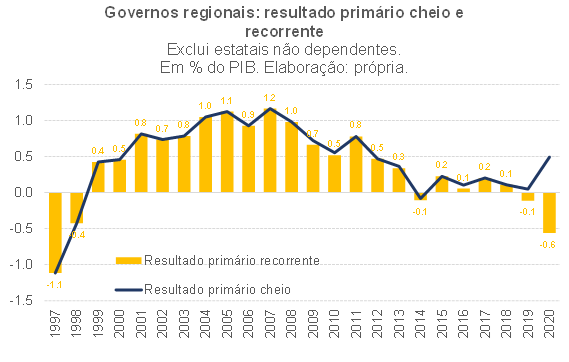

A figura abaixo apresenta a evolução do resultado primário cheio e recorrente do agregado dos governos regionais (estados e municípios). Neste caso, em função da menor disponibilidade de dados desagregados, foram realizados apenas alguns ajustes pelo lado das receitas, sobretudo aquelas associadas a repasses pontuais realizados pela União para esses entes (como parte da receita com a cessão onerosa, em 2019, e as transferências adicionais efetuadas em 2020 para lidar com a queda dos repasses de FPE/FPM e da arrecadação própria dos entes regionais).

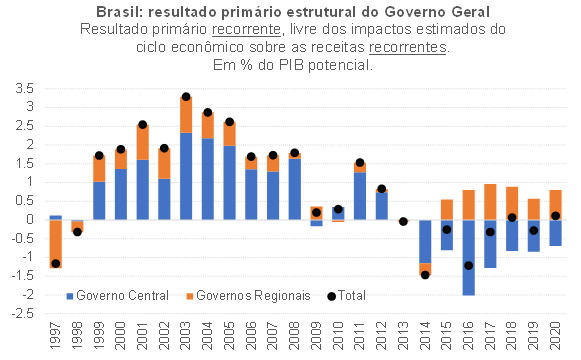

A figura abaixo apresenta a evolução do resultado primário, cheio e recorrente, para o consolidado do Governo Geral.

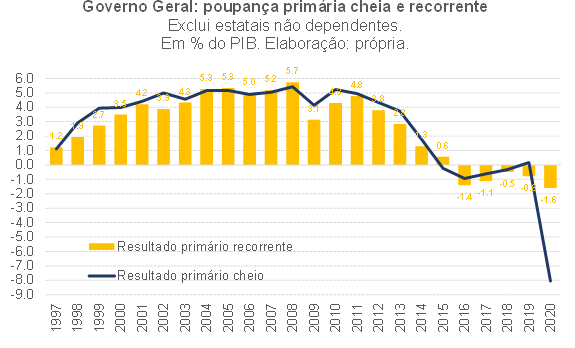

Por fim, o gráfico abaixo apresenta a evolução da poupança primária do Governo Geral. A poupança soma aos dados de resultado primário os valores pagos dos investimentos em ativos fixos dessas esferas de governo. Como os investimentos em ativos fixos aumentam o patrimônio do governo geral, eles não são despesas correntes, de “consumo”. Em 2020, os investimentos brutos em ativos fixos do governo federal corresponderam a 0,2% do PIB, ao passo que nos governos regionais esse percentual equivaleu a 1,4% do PIB. Em ambos os casos o investimento líquido tem sido negativo desde 2015/16, não cobrindo nem mesmo a depreciação do estoque de capital pré-existente (como foi apontado em texto recente no OPF, aqui).

Elasticidade da arrecadação recorrente

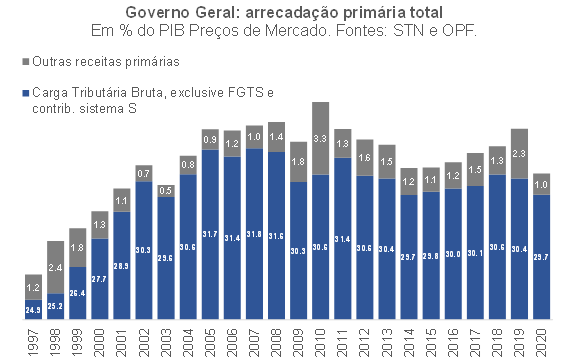

O ponto de partida para o cálculo dessa elasticidade são os dados de arrecadação. Foi divulgado há algumas semanas, no OPF, a evolução da arrecadação de todas as esferas de governo brasileiras entre 1990 e 2020.

Contudo, os dados de carga tributária bruta não englobam algumas receitas primárias do governo federal que equivaleram a 1,4% do PIB na média 1997-2020, quais sejam: i) concessões e permissões; ii) dividendos e participações; iii) Contribuição do Plano de Seguridade Social do Servidor (CPSSS); iv) exploração de recursos naturais; e v) demais receitas não administradas pela Receita Federal do Brasil. Por outro lado, o governo recolhe algumas receitas que não compõem os resultados fiscais, como as contribuições regulares para o FGTS e aquelas para o sistema S (parafiscais).

Assim, é preciso realizar esses ajustes, chegando nos dados apresentados abaixo.

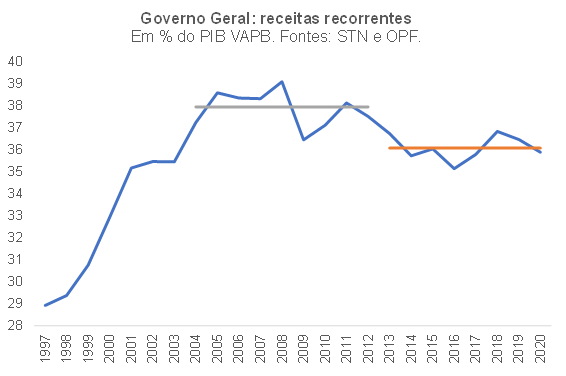

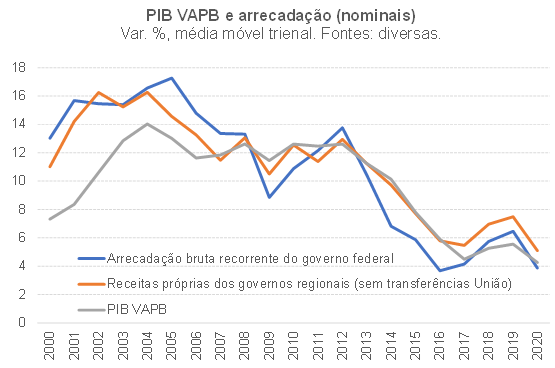

Para avaliar o comportamento da elasticidade, é preciso ajustar o dado apresentado acima (total das receitas primárias) pelas estimativas já apresentadas de receitas tributárias atípicas e, em seguida, comparar com o PIB nominal em termos de Valor Adicionado a Preços Básicos (ou seja, o PIB a Preços de Mercado menos os Impostos sobre produtos, líquidos de subsídios). Embora o valor adicionado nominal não seja a base de incidência de vários tributos no Brasil, há uma correlação bastante elevada entre o PIB VAPB e as várias bases (salários, faturamento, o próprio valor adicionado de cada setor econômico, lucros/ganhos de capital e patrimônio, dentre outras). A figura a seguir apresenta a arrecadação total recorrente, em % do PIB VAPB.

Como pode ser notado, arrecadação recorrente do governo geral tem se mantido relativamente estável, em torno de 36% do PIB VAPB, desde 2013. É um percentual quase 2 p.p. mais baixo do que aquele observado em 2004-2012, reflexo do aumento das renúncias tributárias federais colocadas em prática depois de 2011 (em especial o aumento da abrangência do Simples/MEI), bem como a mudança de composição do PIB nesse período (com perda de participação da indústria, setor com alíquotas de tributos indiretos mais elevadas do que na agropecuária e em boa parte dos serviços).

De todo modo, a relativa estabilidade da arrecadação recorrente em 2013-2020 sugere que a elasticidade da arrecadação agregada do Governo Geral com relação ao PIB VAPB se situou em torno de +1,0 nesse período. O FMI, em seus Fiscal Monitors, adota exatamente a elasticidade unitária para as receitas para estimar os resultados fiscais ajustados pelo ciclo econômico.

A figura abaixo dá uma ideia da evolução dessas elasticidades em termos desagregados, para a arrecadação bruta recorrente do governo federal e para as receitas próprias dos governos regionais (sem nenhum ajuste por eventos atípicos neste caso, dada a indisponibilidade de informações). É importante notar que os dados de PIB para 2019 e 2020 ainda se referem às estimativas preliminares e que o padrão histórico de revisões do IBGE sugere que o PIB nominal deverá ser revisto em +1,0% em cada um desses anos.

Como pode ser notado, a elasticidade da arrecadação bruta federal recorrente tem se situado em torno de +1,0 desde 2017 (linhas azul e cinza na figura acima relativamente próximas entre si), após ter sido negativa entre 2013 e 2016 (refletindo o aumento das renúncias tributárias implementadas nesse período, apenas parcialmente revertidas nos anos seguintes). No caso dos governos regionais, a elasticidade, que foi unitária em boa parte do período 2007-2016, tem se situado acima de +1,0 de 2017 em diante, muito provavelmente refletindo aumentos de alíquotas de vários tributos colocadas em prática pelos governos regionais de modo a contornar as restrições fiscais impostas pelo baixo crescimento econômico dos últimos anos (tendo como pano de fundo a impossibilidade, desde meados da década de 1990, de que tais governos financiem seus déficits primários com emissão de dívida mobiliária).

De todo modo, seguiremos o procedimento utilizado pelo FMI e adotaremos elasticidades unitárias para todo o período 1997-2020, tanto para o governo federal como para o agregado dos governos regionais. Isso significa dizer que algumas das oscilações dos resultados primários estruturais estimados podem decorrer de mudanças de composição do PIB, das participações relativas das bases de incidência e mesmo de oscilações dos preços, em R$, das commodities minerais e energéticas (que afetam as receitas com royalties). Mas essa simplificação acaba sendo preferível, na ausência de dados tempestivos e detalhados sobre a evolução dos valores nominais de cada uma das bases de incidência (folha salarial, faturamento, lucros, ganhos de capital, patrimônio etc.) e das alíquotas de cada um dos tributos (sem contar a complexidade do sistema tributário brasileiro, com seus inúmeros regimes especiais que fazem com que, na prática, cada empresa ou indivíduo tenha um regime tributário distinto, mesmo atuando nos mesmos setores e/ou auferindo a mesma renda).

Resultado fiscal estrutural e impulso fiscal

A partir dos insumos apresentados acima[2], a figura abaixo apresenta a evolução da estimativa do resultado primário estrutural do Governo Geral brasileiro – isto é, o resultado primário recorrente, líquido dos impactos estimados do ciclo econômico sobre as receitas recorrentes. A figura abaixo adota a estimativa própria de hiato do produto (cálculos alternativos, usando os limites inferior e superior do intervalo de plausibilidade estimado pela IFI/Senado, são disponibilizados na planilha que acompanha este post).

Desse modo, o Governo Geral deve ter registrado um pequeno superávit primário estrutural em 2020, de +0,1% do PIB potencial. Na verdade, esse resultado tem oscilado em torno de zero desde 2017, após ter atingido o “fundo do poço”, em 2014 e também em 2016 (quando houve uma forte elevação da despesa recorrente de modo a definir uma “base” mais folgada para o teto de gastos que passou a vigorar a partir de 2017 e que foi definido a partir de reajustes aplicados à despesa efetiva de 2016). Ou seja: segundo as estimativas apontadas acima, teria havido uma consolidação fiscal estrutural de cerca de 1,5 p.p. do PIB em 2017-2020.

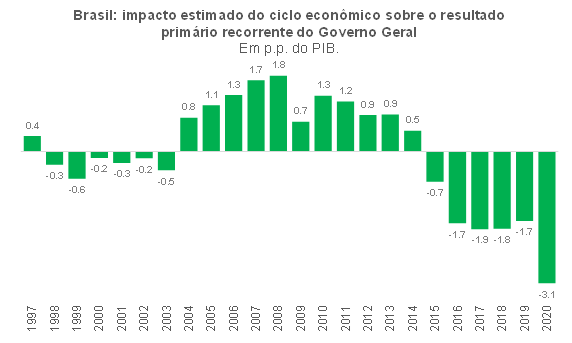

Com efeito, entre 2016 e 2019 o ciclo econômico desfavorável subtraiu cerca de 1,8 p.p., ao ano, de receitas recorrentes do Governo Geral, valor que saltou para 3,1 p.p. em 2020 (ver figura abaixo).

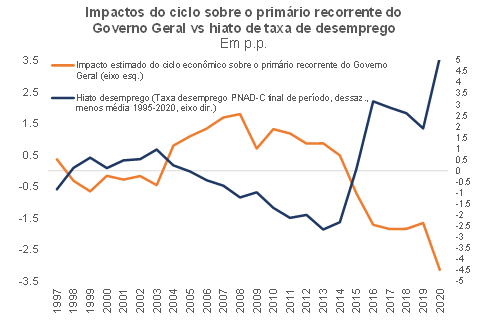

A figura abaixo compara os impactos cíclicos sobre o resultado primário recorrente do Governo Geral, apontados no gráfico acima, com o desvio da taxa de desemprego brasileira dessazonalizada no final de cada ano (PNAD Contínua, retropolada para 1995-2011) em relação à média dessa mesma taxa em 1995-2020 (9,5% da PEA[3]). A correlação entre as variáveis apresentadas na figura abaixo é de -88,4%.

Grosso modo, a figura acima permite estimar uma “regra de bolso” razoavelmente precisa para se aquilatar o resultado primário estrutural: cada 1 p.p. de desvio da taxa de desemprego dessazonalizada da PNAD-C no final de cada ano em relação ao valor de 9,5% implica um impacto, com sinal oposto, de 0,6 p.p. do PIB do ciclo econômico sobre o resultado primário recorrente do Governo Geral. Por exemplo: em 2020 o desvio da taxa de desemprego, que foi de 14,6% da PEA em dezembro (em termos dessaz.) em relação a 9,5% foi de +5,1 p.p. Aplicando o coeficiente de -0,6, temos um impacto de -3,1 p.p. do ciclo econômico sobre o primário recorrente no ano de 2020 (exatamente igual ao valor estimado neste trabalho usando o hiato do PIB e elasticidade unitária da arrecadação em relação ao PIB VAPB).

Os números apresentados acima para o resultado primário estrutural brasileiro contrastam bastante com as estimativas recém-publicadas pela SPE, que indicam um déficit primário estrutural do setor público consolidado (ou seja, incluindo as estatais) de cerca de 1,3% do PIB potencial em 2020 (praticamente o mesmo nível observado desde 2016 e apenas 0,3 p.p. menor do que aquele estimado para 2014, sugerindo que não teria havido praticamente nenhuma consolidação fiscal estrutural ao longo de todo esse período).

As estimativas da SPE, no entanto, levam em conta estimativas de hiato bem diferentes daquelas que considerei: segundo eles, o hiato médio em 2020 foi de -3,8% (contra -9,2% em minha estimativa). Ademais, a despeito de o PIB efetivo ter variado -4,1% em 2020 (sobre 2019), a oscilação do hiato da SPE de 2019 para 2020 foi de apenas -1,2 p.p. (de -2,6% para -3,8%), sugerindo uma contração do PIB potencial de quase 3% em 2020 (minha estimativa admite que a variação da capacidade de oferta, o PIB potencial, ficou em torno de zero no ano passado, como expliquei com maiores detalhes no blog do IBRE há algumas semanas).

A estimativa de hiato da SPE ainda aponta que, no 4º trimestre de 2020, o excesso de ociosidade da economia brasileira teria sido bem próximo de -1% (contra -4% na média das estimativas da IFI/Senado, SUEP/FGB-IBRE e BCB e -6% em minha estimativa). Ou seja: na avaliação da SPE, a economia brasileira já estaria bem próxima de um quadro de pleno-emprego no final do ano passado (a despeito de a taxa de desemprego ter encerrado 2020 em 14,6% da PEA, vs 11,5% no final de 2019 e vs uma média em 1995-2020 de 9,5%). Vale lembrar que as estimativas de hiato do produto da SPE combinam a abordagem de função de produção com o altamente problemático filtro Hodrick-Prescott (HP).

Vale notar, ainda, que a SPE considera que a compensação adicional de R$ 62,1 bilhões de créditos tributários de 2019 para 2020 correspondeu a um evento atípico (receita “negativa” não recorrente), interpretação distinta daquela adotada neste trabalho, já que a própria SPE apontou que parte relevante disso adveio da decisão do STF que efetivamente reduziu a carga tributária recorrente do governo federal.

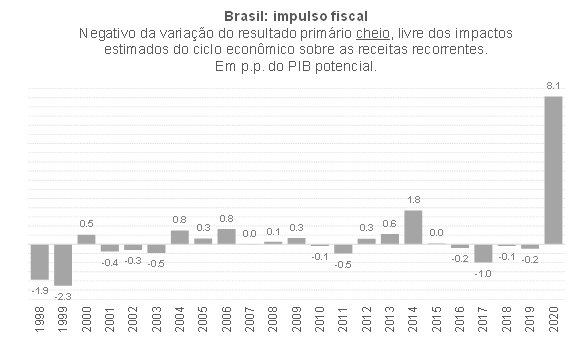

Por fim, a SPE apontou que o impulso fiscal teria sido ligeiramente positivo em 2020 (+0,2 p.p. do PIB), a despeito dos quase 7% do PIB de gastos adicionais introduzidos no ano passado no contexto da pandemia. Contudo, o impulso fiscal é mais bem aproximado pela variação do resultado primário cheio ajustado pelo ciclo econômico e não pela variação do resultado primário estrutural (recorrente e ajustado pelo ciclo). A figura abaixo apresenta nossa estimativa de impulso fiscal do governo geral. Após uma postura contracionista durante 2016-2019, 2020 foi marcado por uma expansão fiscal da ordem de 8% do PIB, considerando tanto aumento de despesas como redução de carga e diferimento de receitas.

Acesse aqui a planilha com as estimativas do resultado primário estrutural.

[1] Não estou calculando o resultado estrutural usando o hiato do Banco Central do Brasil uma vez que sua série histórica tem início apenas no 4º trimestre de 2003.

[2][2] Há, para ser preciso, mais um insumo: o diferencial entre a inflação média anual observada (IPCA) e a meta de inflação, ajustado pela participação ano a ano do Consumo das Famílias no PIB. Como é preciso uma estimativa do PIB potencial nominal para o cálculo do resultado estrutural, esse ajuste pelo gap de inflação (desde 1999, quando o Brasil adotou o regime de metas de inflação) complementa o ajuste pelo gap de produto em volume (o hiato do PIB). Em 2020 esse ajuste elevou o PIB potencial nominal em cerca de 0,9%, já que o IPCA médio em 2020 foi de 3,2% (média jan./dez. de 2020 sobre o mesmo período de 2019), contra uma meta de 4%. Esse desvio da inflação tem sido negativo desde 2017 (-0,8 p.p. ao ano em 2017-2020). Tal ajuste se justifica na medida em que boa parte da arrecadação tributária brasileira se ampara em alíquotas percentuais aplicadas a bases de incidência nominais (tributação ad valorem). Alguns poucos tributos, como a CIDE, são ad rem (um valor específico em R$ por unidade, geralmente sem correção monetária automática).

[3] Embora a taxa de desemprego natural oscile ao longo do tempo – a depender de fatores como mudanças na legislação trabalhista, razão entre salário-mínimo e salário médio, razão capital/PEA, dentre outros fatores -, minhas estimativas sugerem que, de fato, na média 1996-2020, ela foi bem próxima desses 9,5% (+9,9%).

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário