Projeções atualizadas para as receitas fiscais associadas ao setor extrativo em 2022-2031

Em meados deste ano foi publicado no Observatório de Política Fiscal do FGV IBRE um estudo apresentando a evolução recente e projeções para as receitas fiscais federais associadas ao setor extrativo mineral até 2030 (ver aqui). O objetivo desta nota é o de apresentar projeções atualizadas dessas receitas, até 2031.

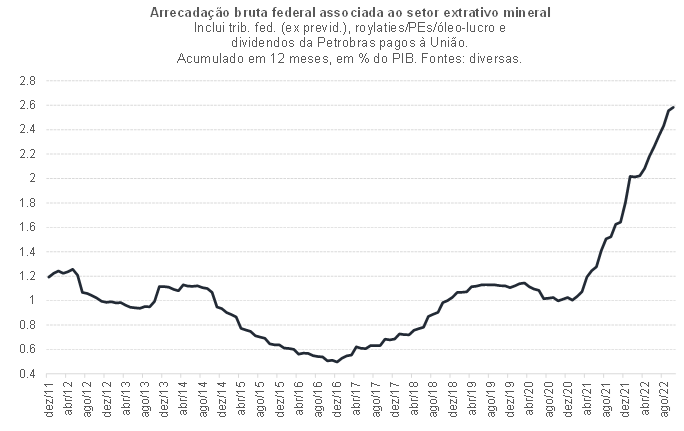

Antes de mostrar as projeções atualizadas, vale a pena observar a evolução dessas receitas nos últimos meses[1]. A figura abaixo – que já leva em conta uma série de PIB mensal atualizada à luz das revisões recém-divulgadas pelo IBGE para 2020, 21 e 22 – aponta que tais receitas, que correram em torno de 1% do PIB em 2019-20, atingiram 1,8% do PIB em 2021 e 2,6% nos 12 meses encerrados em outubro deste ano[2].

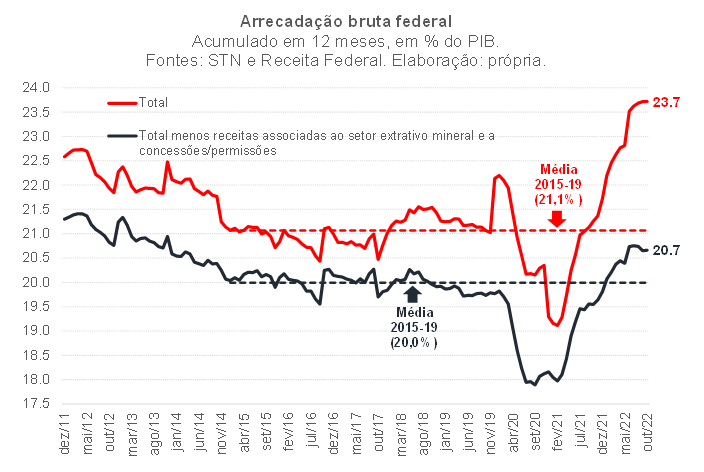

Quando são excluídas as receitas acima, bem como aquelas associadas a concessões e permissões (rubrica na qual estão incluídos, por exemplo, os recursos obtidos com a privatização da Eletrobrás neste ano, bem como as receitas com outorgas de campo de petróleo, como aquelas decorrentes da Cessão Onerosa em 2019), constata-se que boa parte da surpresa favorável da arrecadação bruta federal em 2021 e 2022 adveio da evolução das receitas ligadas ao setor extrativo (ver figura abaixo). Como eu explorei em um post no blog do IBRE há algumas semanas (aqui), a evolução das receitas apresentadas na figura acima (que são partilhadas entre União e governos regionais) foi decisiva para que o setor público consolidado brasileiro voltasse a registrar superávits primários em 2021 e 2022.

No trabalho publicado em meados deste ano no Observatório de Política Fiscal e citado no começo desta nota, foi apontado, com base em projeções até 2030, que a elevação observada em 2021/22 dessas receitas ligadas ao setor extrativo tende a persistir nos próximos anos, ainda que sujeita a algumas oscilações.

Embora no curto prazo boa parte do aumento das receitas ligadas ao setor extrativo tenha refletido a forte alta do preço do minério de ferro (em 2021) e do petróleo (2022) no mercado internacional, bem como o R$/US$ mais depreciado, no médio e longo prazo tende a predominar um “efeito quantidade” (a extração de petróleo e gás natural no Brasil deverá crescer quase 80% até o final da década), bem como os impactos do aumento, “contratado” desde 2010, da carga tributária sobre o setor de extração de petróleo e gás, associado à criação do regime de partilha para a exploração na área do pré-sal (cerca de metade de todo o petróleo e gás extraído no Brasil no final da década deverá ocorrer sob esse regime, partindo de zero em 2017)[3].

De fato, na atualização das projeções de receitas fiscais que será apresentada a seguir, permanece basicamente o mesmo prognóstico, embora agora as curvas projetadas sejam um pouco mais “flat” do que aquelas esperadas em meados deste ano. Para essa atualização, foram utilizadas projeções recém-divulgadas pela Empresa de Pesquisa Energética (EPE) para a extração de petróleo e gás natural no Brasil (PDE 2032), bem como projeções mais recentes para a evolução do óleo-lucro a ser recebido pela União, elaboradas pela PPSA (estatal criada pela gerir os contratos de partilha no pré-sal), dentre outras alterações nas premissas de preço para a cotação do petróleo, para o R$/US$, para a extração e preço do minério de ferro[4].

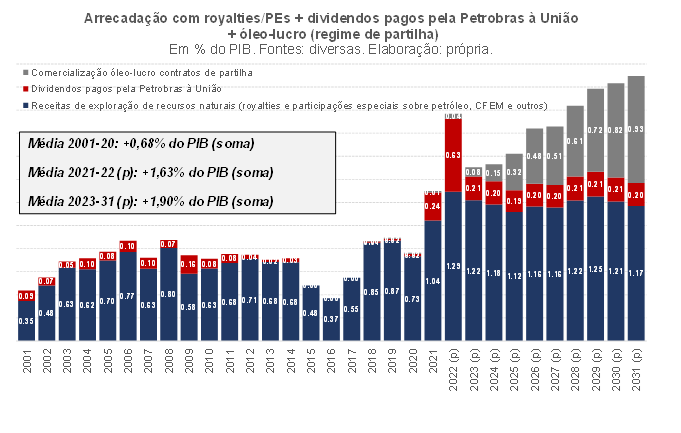

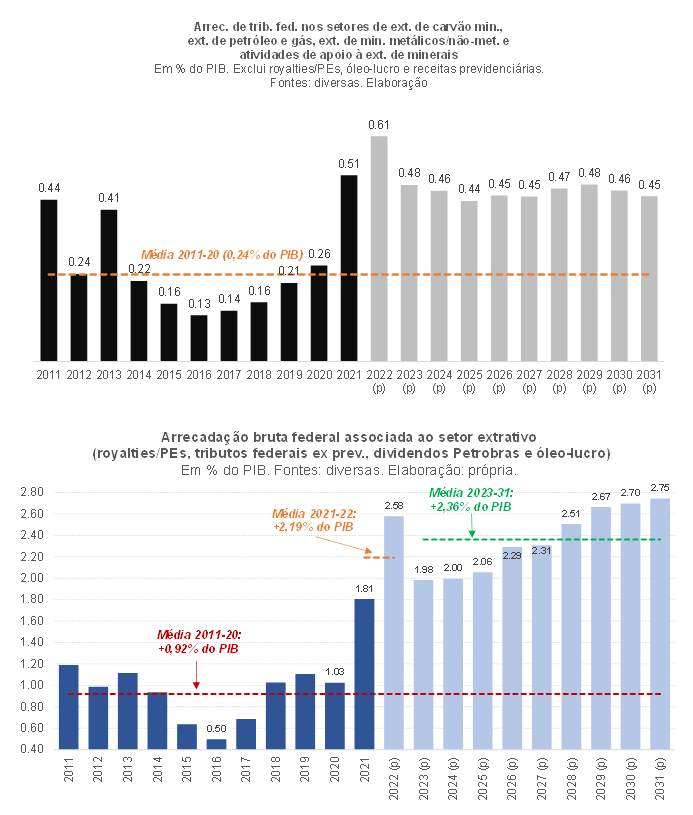

A seguir são apresentadas três figuras. A primeira delas, com dados entre 2001 e 2031, apresenta a evolução histórica e as projeções de três grandes grupos de receitas brutas federais associadas à indústria extrativa. A segunda figura, com dados entre 2011 e 2031, apresenta os números referentes à arrecadação bruta de tributos federais (IRPJ/CSLL, PIS/Cofins, IPI etc., exclusive contribuições previdenciárias) associados ao setor extrativo mineral (sem incluir a fabricação/refino de combustíveis, nem a comercialização, vale reforçar). Por fim, a terceira figura agrega todas essas receitas, de 2011 em diante (é a mesma informação apresentada no primeiro gráfico deste post, mas em bases anuais e com projeções até 2031).

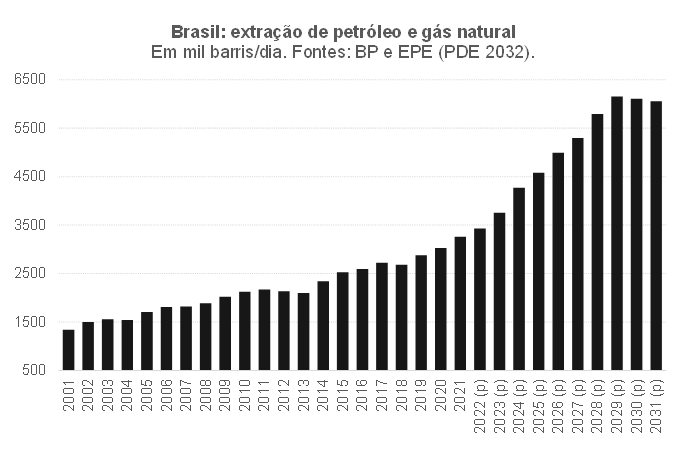

Como pode ser notado, há um “level shift” nessas receitas justamente a partir de 2021/22 – ainda que elas devam recuar em 2023 (vs 2022), para então voltar a subir gradativamente de 2025 em diante. A evolução da extração de petróleo e gás no Brasil, apontada na figura abaixo, está por detrás de boa parte do movimento prospectivo das receitas fiscais apresentado acima.

Vale notar que: i) o gráfico acima apresenta o somatório da extração de petróleo e de gás natural (em termos líquidos no caso deste último, já descontado o gás reinjetado nos campos e queimado nas próprias plataformas - processo conhecido como flaring). Para realizar essa soma, é preciso aplicar um fator de conversão para transformar m3 (unidade usual de medida do gás natural) em barris equivalentes de óleo. Em 2021, a extração de gás natural (líquida de reinjeções e flaring) respondeu por cerca de 11% do montante apresentado na figura acima, devendo chegar a 14% em 2031; e ii) a EPE espera um crescimento de 78% da extração de petróleo e gás natural na comparação 2030 vs 2022. Trata-se de um número alinhado às projeções mais recentes do setor privado: em relatório recente, a consultoria Wood Mackenzie (especializada no setor energético) aponta para um aumento de cerca de 60%, até o final da década, da extração de petróleo e gás em ambiente offshore no mundo, evolução puxada pelo Brasil e pela Guiana (já que em outras regiões a extração em alto mar deverá até mesmo recuar, como é o caso do México). Em termos absolutos, eles esperam que a extração mundial de petróleo e gás natural em ambiente offshore passe de 10,4 milhões de barris por dia em 2022 para pouco mais de 17 milhões em 2030.

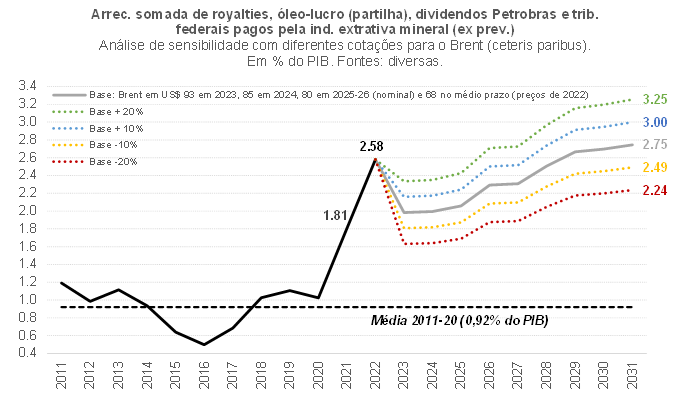

Como a própria Petrobras apontou em seu mais recente Plano Estratégico 2023-27, o petróleo brasileiro tem um custo total de extração bastante baixo (cerca de US$ 33 por barril, já somando participações governamentais e custos de CAPEX/OPEX), tornando a exploração viável economicamente mesmo com cotações mais baixas do petróleo em relação àquelas que observamos em 2022 (a média anual do Brent neste ano deverá ser de cerca de US$ 103/barril). Mas diferentes cotações do petróleo podem afetar o montante de receitas fiscais. Nesse contexto, a figura abaixo apresenta uma análise de sensibilidade das receitas fiscais ligadas ao setor extrativo a partir de premissas distintas para a cotação do petróleo (mantendo todos os demais condicionantes inalterados). Como pode ser notado, mesmo que a cotação seja 20% mais baixa do que aquela adotada no cenário base em todo o período de projeção (2023 a 2031), as receitas fiscais ainda seriam significativamente maiores do que se observou em 2011-2020.

Para além dos efeitos associados às oscilações das cotações do petróleo no mercado internacional, as receitas fiscais apresentadas acima estão sujeitas a outros riscos, especialmente aqueles associados à própria evolução da extração doméstica de petróleo e gás. Contudo, é importante assinalar que esses riscos são tanto para baixo (atrasos, desistências de empresas de explorar campos, aceleração da transição energética mundial etc.) como para cima (há crescente interesse em explorar a extração de petróleo e gás na região da Margem Equatorial, o “pré sal do Nordeste”, inclusive pela possibilidade de sinergia com a produção de eletricidade e hidrogênio/amônia verdes via geração eólica offshore).

O maior risco associado às perspectivas apontadas acima parece se relacionar a um possível mal uso desses recursos, como foi explorado em detalhe na discussão realizada na Carta do IBRE publicada em junho deste ano. É nesse contexto que o redesenho do arcabouço fiscal brasileiro deveria, dentre outras coisas, dar um tratamento diferenciado para essas receitas, mais voláteis e associadas à exploração de recursos finitos – algo que suscita, inclusive, questões de equidade intergeracional.

Um bom exemplo de “mau uso” advém justamente do que foi observado neste ano de 2022: o governo atual, lançando mão de um diagnóstico de aumento “estrutural” da arrecadação (mas sem entender muito bem o que estaria por detrás disso, já que em nenhum momento foi apresentada uma análise cuidadosa a esse respeito), utilizou boa parte do “excesso de arrecadação” para introduzir desonerações permanentes em vários tributos (tendo como pano de fundo a disputa eleitoral encerrada no final de outubro). Isso também foi viabilizado pelo fato de que meta de resultado primário para 2022, fixada no começo de 2021 (LDO 2021), não foi atualizada ao longo do ano passado de modo a incorporar os desenvolvimentos macroeconômicos mais favoráveis, tornando-se uma meta excessivamente “frouxa” na prática.

Com efeito, caso as desonerações de IPI (renúncia de receitas recorrentes de cerca de 0,3% do PIB em bases anualizadas), PIS/Cofins sobre combustíveis (cerca de 0,5% do PIB) e ICMS sobre energia elétrica, combustíveis, telecom e transporte urbano (cerca de 0,8% do PIB) não sejam revertidas e/ou compensadas de 2023 em diante, o ganho de arrecadação do Governo Geral (União e governos regionais) associado ao setor extrativo (cerca de 1,4 p.p. do PIB na comparação 2023-31 com 2011-20) será algo inferior à perda de receitas com os tributos citados acima (1,6 p.p. do PIB), tendo como resultante uma deterioração do resultado primário estrutural a partir de 2023. Isso em um contexto no qual o Brasil ainda se encontra em um quadro de elevada fragilidade fiscal, que demandará uma consolidação fiscal adicional que leve a uma geração de superávits primários estruturais da ordem de 1% a 1,5% do PIB por ano para estabilizar ou gerar alguma tendência de queda da relação entre a Dívida Líquida do Governo Geral (DLGG) e o PIB ao longo do tempo).

Acesse aqui planilha com os dados observados (mensais e anuais) e projetados (anuais) das receitas fiscais associadas ao setor extrativo mineral brasileiro. Há também uma tabela contendo as principais premissas macroeconômicas utilizadas para a construção do cenário base apresentado neste post.

Bráulio Borges, pesquisador-associado do FGV IBRE e economista-sênior da LCA.

[1] Como está apontado na própria figura, esse montante não inclui as contribuições previdenciárias pagas pelo setor extrativo mineral, em função da indisponibilidade de séries históricas desde 2011. Ademais, as receitas apontadas na figura não incluem os dividendos recebidos pelo BNDES/BNDESPAR da Petrobrás, da Vale e de outras empresas que atuam no setor extrativo, das quais o banco é ou foi sócio. Na medida em que a União detém 100% do controle do BNDES e o banco também paga dividendos à União, seria importante incorporar às receitas apresentadas na figura esses dividendos – algo que buscaremos implementar em um outro momento. Convém assinalar que tais valores não são desprezíveis; neste ano de 2022, por exemplo, o BNDES deverá receber cerca de R$ 17 bilhões em dividendos da Petrobrás (já levando em conta um pagamento anunciado pela empresa para ocorrer neste mês de dezembro). Por sua vez, entre janeiro e outubro deste ano o banco de desenvolvimento repassou R$ 18,9 bilhões de dividendos para a União (valor que não deve ser confundido com as amortizações que o banco vêm realizando já há alguns anos, referentes a empréstimos/capitalizações feitos pelo Tesouro Nacional entre 2009 e 2014).

[2] Os dados referentes a outubro da arrecadação de tributos federais (IRPJ/CSLL, PIS/Cofins etc.) correspondem a uma estimativa própria elaborada a partir da evolução da arrecadação somente no setor de extração de petróleo e gás, na medida em que a Receita Federal ainda não disponibilizou os dados de todas as CNAEs associadas ao setor extrativo mineral. As demais informações (receitas com exploração de recursos naturais, óleo-lucro e dividendos pagos à União pela Petrobrás) já têm leituras conhecidas até outubro.

[3] Na verdade, também houve aumento da carga tributária associada aos royalties cobrados sobre a extração de minérios (CFEM), a partir de 2018. Mas seu efeito sobre as receitas é modesto, já que a alíquota mais alta (3,5%, para minério de ferro) permaneceu baixa (era de 2% antes, incidindo sobre uma base menor).

[4] No final deste texto está disponível um link para uma planilha em Excel apresentando os dados observados e projetados dessas receitas, bem como uma tabela contendo as principais premissas do exercício de projeção. Vale notar, para além daquilo que está apontado na tabela, que: i) a projeção para os dividendos pagos pela Petrobras à União utiliza uma premissa de que a empresa irá pagar cerca de US$ 4 bilhões por ano ao seu principal controlador, seguindo o limite inferior do intervalo apresentado no Plano Estratégico 2023-2027, recém-divulgado; e ii) a projeção para as receitas de tributos federais associadas ao setor extrativo mantém, nos próximos anos, a mesma carga tributária efetiva observada na mediana do período 2011-2021 (estimada a partir das receitas fiscais efetivamente observadas e do Valor Adicionado nominal da Indústria Extrativa Mineral). Mas é possível que essa carga efetiva seja maior nos próximos anos, na medida em que o acordo celebrado pela OCDE em 2021, com validade a partir de 2024, irá diminuir o espaço para o chamado “desvio de lucros” (profit shifting), muito utilizado por grandes empresas (Wier & Zucman 2022 estimaram que o Brasil deixou de arrecadar US$ 26,8 bilhões, ou quase R$ 106 bilhões, de tributos corporativos em 2019 por conta da prática de profit shifting).

As opiniões expressas neste artigo são de responsabilidade exclusiva da autora, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário